Từ cuối năm ngoái, các tài liệu về cơ cấu cổ đông của SeABank đã không còn thể hiện Societe Generale là cổ đông lớn. Tỷ lệ sở hữu nước ngoài tại ngân hàng này cũng giảm về 0%.

Dù các bên chưa công bố thông tin, nhưng điều này có nghĩa là Societe Generale đã thoái vốn khỏi SeABank và bên mua là một nhà đầu tư trong nước.

Societe Generale đầu tư vào SeABank từ năm 2008 với việc nắm giữ 15% cổ phần, sau đó ngân hàng Pháp tăng tỷ lệ sở hữu lên 20%. Tuy nhiên sau các đợt tăng vốn của ngân hàng, cổ đông Pháp không mua thêm cổ phần và tỷ lệ sở hữu đã giảm xuống trong thời gian gần đây.

Hiện, cổ đông lớn duy nhất của SeABank là công ty Phú Mỹ, sở hữu gần 10% sau đợt tăng vốn lên gần 7.700 tỷ đồng gần đây của ngân hàng.

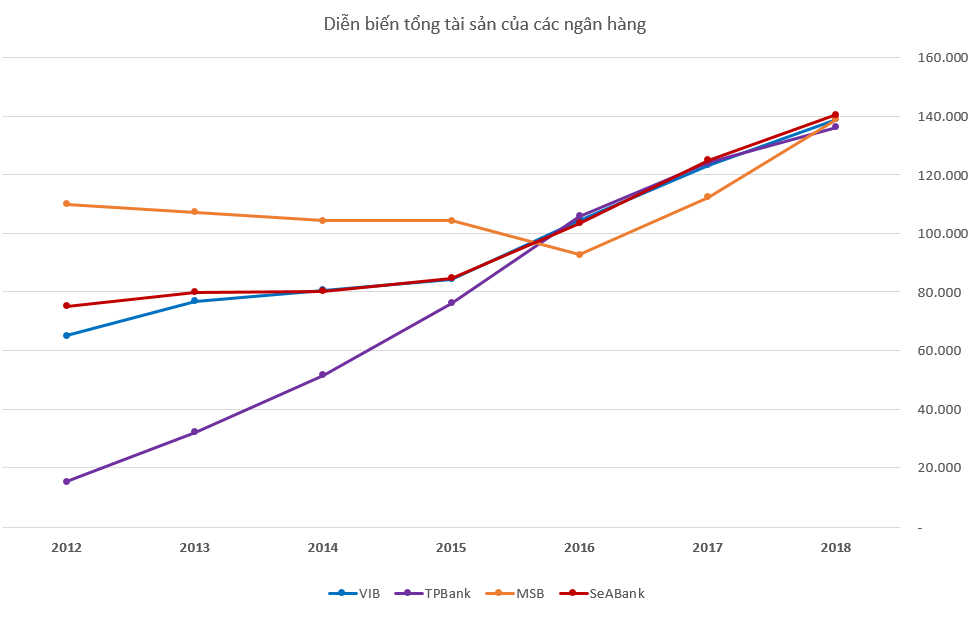

Xuất phát từ một ngân hàng tại Hải Phòng, đến cuối năm 2018, tổng tài sản của 4 ngân hàng SeABank đạt khoảng 140 nghìn tỷ đồng, cùng nhóm với MSB, TPBank và VIB. Điều này tạo nên cơ hội thú vị để so sánh quy mô và hiệu quả hoạt động của 4 nhà băng này.

Hành trình tăng trưởng của các ngân hàng được xem xét từ năm 2012, thời điểm nhiều ngân hàng trong ngành xảy ra các biến cố đi kèm với tỷ lệ nợ xấu toàn ngành vọt lên mức 10%.

Theo đó TPBank đã có bước tiến ấn tượng từ một ngân hàng quy mô nhỏ, tăng trưởng đều mỗi năm và bắt kịp MSB, một ngân hàng trước đó có tổng tài sản lớn gấp 5 lần. Trong khi đó, SeABank và VIB có sự đồng hành về quy mô trong thời gian dài.

Đơn vị: Tỷ đồng

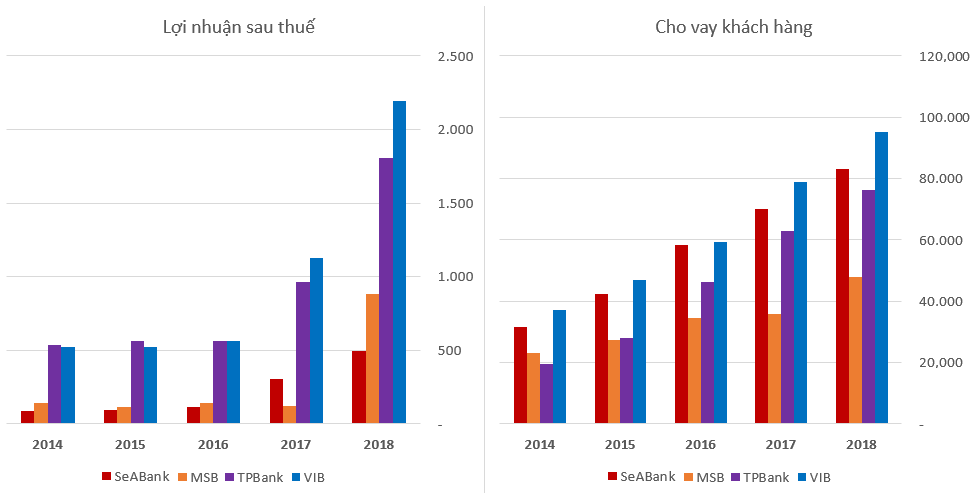

Đơn vị: Tỷ đồngTín dụng vẫn là động lực tăng trưởng chính của các ngân hàng. Trong đó, VIB và SeABank cũng thể hiện sự vượt trội về quy mô và tăng trưởng ổn định trong 5 năm qua. MSB tăng trưởng cho vay chậm trong 5 năm qua và bị TPBank vượt qua từ năm 2015 đến nay.

Chi tiết danh mục cho vay thể hiện VIB và TPBank tập trung cao vào cho vay cá nhân thì SeABank phân tán sang nhiều lĩnh vực còn MSB có tỷ trọng cho vay bất động sản cao nhất trong tổng danh mục cho vay.

Báo cáo của SeABank các năm trước cho thấy tỷ lệ cho vay lĩnh vực bán buôn, bán lẻ, sửa chữa ô tô và xe máy luôn chiếm tỷ trọng cao nhất. Trung bình trong 3 năm từ 2015 đến 2017 khoảng 18%. Ngoài ra, ngân hàng cho vay khoảng 7,5% vào bất động sản và gần 10% vào các dịch vụ lưu trú, ăn uống và hơn 10% khác cho vay vui chơi giải trí, theo báo cáo năm 2017.

Tuy vậy sự phân hóa giữa 4 ngân hàng thể hiện rõ nét trong hiệu quả hoạt động thể hiện qua con số lợi nhuận sau thuế. Lợi nhuận của VIB và TPBank luôn vượt trội so với hai ngân hàng còn lại, đặc biệt trong hai năm gần đây.

Đơn vị: Tỷ đồng

Đơn vị: Tỷ đồngĐáng chú ý, lợi nhuận của SeABank trong năm nay tăng trưởng nhờ vào đóng góp đáng kể của hoạt động kinh doanh và đầu tư chứng khoán. Cụ thể ngân hàng ghi nhận trong năm 2018 lãi 410 tỷ đồng so với 150 tỷ đồng năm 2017 từ hai hoạt động này.

Trong hoạt động cốt lõi là huy động và cho vay, báo cáo của các ngân hàng cho thấy, thu nhập lãi thuần của SeABank bằng một nửa TPBank và bằng 43% VIB. Ngoài ra, SeABank cũng có lợi nhuận từ hoạt động dịch vụ thấp nhất trong số 4 ngân hàng.

Tuy vậy, thu nhập từ đầu tư chứng khoán của SeABank cao hơn TPBank, trong khi VIB ghi nhận lỗ nhẹ 26 tỷ đồng, còn MSB lãi hơn 720 tỷ đồng.

Trong số 4 ngân hàng, chi phí hoạt động của SeABank thấp nhất (1.632 tỷ đồng) so với 3 ngân hàng còn lại có mức trung bình khoảng 2.800 tỷ đồng. Riêng chi phí dự phòng rủi ro tín dụng SeABank ghi nhận khoảng 550 tỷ đồng, không biến động nhiều so với năm 2017. Con số này nhỉnh hơn TPBank nhưng thấp hơn mức 620 tỷ đồng của VIB và 739 tỷ đồng của MSB.

Về quy mô hoạt động, MSB dẫn đầu về số chi nhánh (58) và phòng giao dịch (214). VIB có 50 chi nhánh và 112 phòng giao dịch, SeABank có 39 chi nhánh 123 phòng giao dịch còn TPBank có 31 chi nhánh và 35 phòng giao dịch đang hoạt động.