Ngày 17/10, Ngân hàng Nhà nước (NHNN) đã tăng biên độ tỷ giá giao ngay giữa đồng Việt Nam và Đô la Mỹ (USD) từ +/- 3% lên +/- 5%. Động thái này nhằm chủ động thích ứng trước diễn biến khó lường của thị trường quốc tế và định hướng tiếp tục thắt chặt chính sách tiền tệ, tăng lãi suất của Fed và các NHTW trên thế giới,

Những vấn đề về tỷ giá và lãi suất đang là bài toán khó với NHNN thời gian qua. Trước đó, ngày 22/9, NHNN đã quyết định tăng các lãi suất chủ chốt bao gồm: Tăng lãi suất tái cấp vốn từ 4% lên 5%, tăng lãi suất tái chiết khấu từ 2,5% đến 3,5%, và tăng lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ từ 5% lên 6%.

Những bước đi cho thấy NHNN đang phát đi tín hiệu thắt chặt tiền tệ để giảm áp lực lên “phòng tuyến” tỷ giá trong khi xuất nhập khẩu và nguồn vốn FDI đóng vai trò then chốt cho tăng trưởng nền kinh tế Việt Nam. Kéo theo đó, mặt bằng lãi suất huy động và cho vay của Việt Nam đều nhích thêm từ 0,5-1% so với đầu năm nay.

Bất chấp rủi ro lạm phát trong nước vẫn đang được kiểm soát, các công ty phân tích dự báo nhiều khả năng NHNN sẽ tiếp tục có những đợt tăng lãi suất điều hành trong thời gian tới, nhằm cân bằng áp lực tỷ giá VND/USD.

Việc tăng lãi suất điều hành, kéo theo đó là tăng lãi suất huy động. Trần lãi suất tiền gửi có kỳ hạn 1 tháng đến dưới 6 tháng được tăng lên mức 5% trong khi lãi suất huy động tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng lên 0,5%.

Công ty cổ phần Chứng khoán Agribank (Agriseco) cho rằng, lợi nhuận ngành ngân hàng trong năm 2022 và 2023 sẽ khó duy trì tăng trưởng cao như giai đoạn 2020 - 2021. Do động lực tăng trưởng bị suy giảm khi dư địa tăng trưởng tín dụng không còn nhiều và biên lãi ròng (NIM) chịu áp lực.

Biên lãi ròng (NIM) của các ngân hàng sẽ chịu áp lực trong thời gian tới khi định hướng điều hành của NHNN hiện nay là tăng lãi suất huy động, nhưng vẫn cố gắng duy trì ổn định lãi suất cho vay để hỗ trợ nền kinh tế.

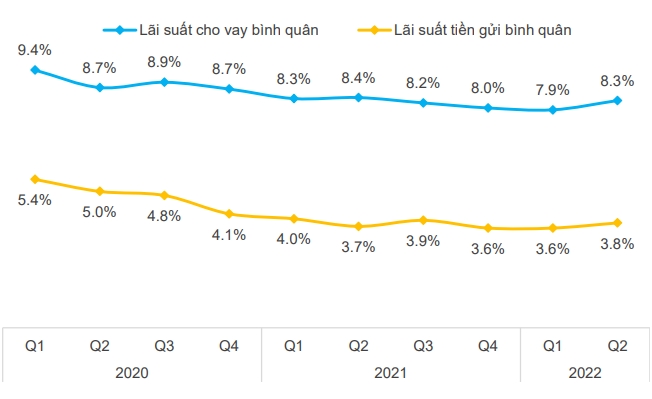

Diễn biến lãi suất cho vay và huy động bình quân. Nguồn: FiinGroup

Diễn biến lãi suất cho vay và huy động bình quân. Nguồn: FiinGroupBáo cáo phân tích của FiinGroup đánh giá, lợi nhuận tăng tốc quý 3 là tín hiệu tốt tuy nhiên con số quý 4/2022 và sang năm 2023 sẽ bị ảnh hưởng. Nguyên nhân do chi phí huy động đang trong xu hướng tăng nhất là trong 2 tháng gần đây (cả tiền gửi và giao dịch liên ngân hàng).

Mặt khác, hiện trái phiếu chính phủ tại 30/6/2022 đạt 697.000 tỷ đồng, chiếm khoảng 6,12% tổng tài sản sinh lời (11,4 triệu tỷ đồng) của các ngân hàng niêm yết. Trong bối cảnh lợi tức trái phiếu Chính phủ đã tăng khoảng 1,5-2% từ đầu tháng 9/2022, chắc chắn một số ngân hàng sẽ ghi nhận lỗ trong tổng giá trị suy giảm ước tính ở mức 11.000 đến 16.000 ngàn tỷ đồng trong thời gian tới.

Các ngân hàng hiện nay cũng giữ danh mục trái phiếu doanh nghiệp (phi ngân hàng) quy mô 284.000 tỷ đồng, chiếm khoảng 2,47% trên tổng tài sản sinh lời tại 30/6/2022. Những diễn biến gần đây với thị trường trái phiếu doanh nghiệp sẽ không phải là vấn đề lớn đối với chất lượng tín dụng ngân hàng bởi quy mô còn nhỏ và chất lượng trái phiếu không phải của doanh nghiệp nào cũng thấp. Tuy nhiên, mức độ ảnh hưởng có thể có đến với một số ngân hàng có phân bổ tín dụng trái phiếu lớn trên tổng cơ cấu dư nợ tín dụng.

Trong khi biên lợi nhuận từ mảng cho vay bị thu hẹp, FiinGroup cho rằng các ngân hàng có thể mong chờ vào thu nhập từ hoạt động dịch vụ phi tín dụng, bao gồm phí dịch vụ thanh toán, bán chéo bảo hiểm, ngoại hối và kiều hối... vốn chiếm bình quân khoảng 20% tổng thu nhập tín dụng của hệ thống ngân hàng. Những ngân hàng nào có tỷ trọng thu nhập dịch vụ lớn sẽ có cơ hội duy trì tăng trưởng lợi nhuận cả năm 2022 và sang cả 2023.

Mặc dù vậy, con số mục tiêu 30% tăng trưởng lợi nhuận sau thuế của ngành ngân hàng cả năm 2022 sẽ khó đạt được trên bình diện chung cả ngành.

Ngoài hai yếu tố trên, cộng với chất lượng tín dụng có thể giảm đáng kể trong bối cảnh hiện nay làm tỷ lệ nợ xấu tăng lên khoảng 0,5% thì FiinGroup đánh giá con số tăng trưởng lợi nhuận sau thuế ở mức thực tế hơn có thể nằm trong khoảng 10-15% cả năm 2022.

Đồng quan điểm, Agriseco cho rằng NIM của các ngân hàng vẫn sẽ có sự phân hóa. Theo đó, NIM có thể ổn định tại các ngân hàng tạo dựng được hệ sinh thái đa dạng, đẩy mạnh phát triển công nghệ số, đa dạng hóa sản phẩm dịch vụ và có khả năng huy động vốn từ thị trường quốc tế.

Thu ngoài lãi kỳ vọng sẽ được đẩy mạnh, tiếp tục xu hướng tăng nửa cuối năm; trong đó, đóng góp chính là khoản thu dịch vụ phân phối bảo hiểm qua ngân hàng và phí thẻ. Doanh thu bancassurance hiện chiếm đa số trong doanh thu phí của các ngân hàng.