Người tiêu dùng Đông Nam Á thích thanh toán di động, thẻ tín dụng bị cho ra rìa

Linh Lan

Thứ năm, 25/01/2018 - 08:50

Các nền tảng thanh toán trên di động như GrabPay và Go-Pay đang thu hút được quan tâm của người dùng.

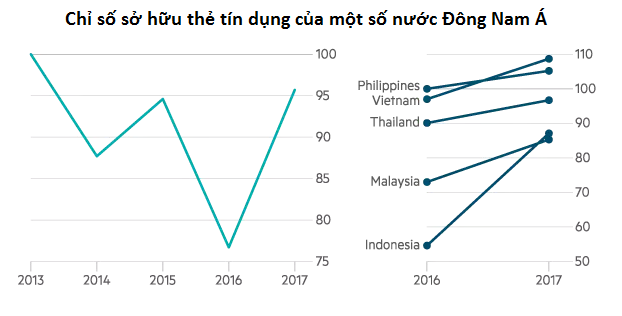

Khảo sát FT Confidential Research, bộ phận nghiên cứu thuộc Financial Times, nhận thấy ngày càng nhiều khách hàng ở khu vực các nước ASEAN sở hữu thẻ tín dụng. Chỉ số sở hữu thẻ tín dụng của ASEAN tăng lên nhờ sự tăng trưởng kinh tế mạnh mẽ.

Nguồn: Nikkei Asian Review

Hãng nghiên cứu cho rằng việc sử dụng rộng rãi các nền tảng thanh toán di động đang thách thức vai trò của thẻ tín dụng trong khu vực.

Cuộc khảo sát năm 2017 của FTCR cho thấy, thẻ tín dụng là một trong ba phương thức thanh toán không dùng tiền mặt phổ biến nhất ở Philippines và Việt Nam, nơi chưa 'mặn mà' với thanh toán điện tử hoặc di động.

Tuy nhiên, ở Indonesia, Malaysia và Thái Lan, nơi các ứng dụng thanh toán di động do ngân hàng phát hành cũng như các nền tảng thanh toán khác như GrabPay và Go-Pay đang được sử dụng ngày càng rộng rãi, trong khi thẻ tín dụng lại có phần yếu thế hơn.

Kết quả này hoàn toàn khác so với năm 2016, khi hãng này tiến hành một cuộc khảo sát khác về mua hàng trực tuyến tại khu vực này. Khi đó, thẻ tín dụng là một trong những phương thức thanh toán phổ biến nhất ở tất cả các quốc gia ASEAN-5 ngoại trừ Indonesia.

FTCR khi đến khảo sát tại một khu chợ ở vùng ngoại ô Kuala Lumpur đã nhận thấy thanh toán di động tại đây khá phổ biến. Khách hàng sẽ chuyển tiền từ tài khoản ngân hàng của mình cho người bán thông qua ứng dụng trên điện thoại thông minh, thường được điều hành bới CIMB hoặc Maybank, hai ngân hàng lớn nhất của Malaysia theo mức vốn hóa.

Những người bán hàng ở chợ không chấp nhận thanh toán bằng thẻ tín dụng. Khi được hỏi lý do tại sao họ thích thanh toán di động, họ nói đó là vì họ không phải trả lệ phí thẻ. Các ứng dụng thanh toán tương tự cũng đang làm cho việc chuyển khoản bằng cây ATM trở nên lỗi thời ở Malaysia, trong khi hình thức này vẫn phổ biến ở Indonesia và Việt Nam.

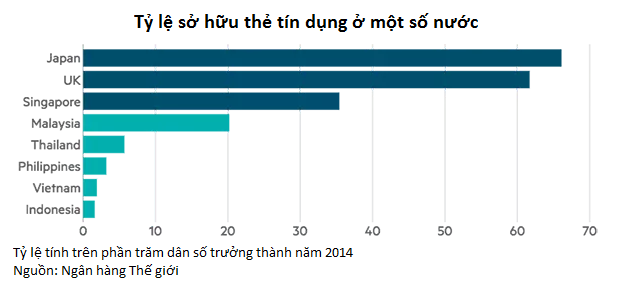

Quyền sở hữu thẻ tín dụng liên quan đến việc kiểm tra khả năng tín dụng và tuân thủ theo nhiều quy định, do đó, không phải người tiêu dùng nào ở ASEAN cũng sử dụng chúng. Theo Ngân hàng Thế giới, tỷ lệ sở hữu thẻ tín dụng ở Indonesia, Philippines và Việt Nam đều dưới 5% vào năm 2014. Tại Malaysia, tỷ lệ này là 20%, thấp hơn khá nhiều so với mức 62% của Anh và 66% của Nhật Bản.

Trong khi thanh toán di động không yêu cầu những quy định đó. Tỷ lệ sử dụng điện thoại thông minh trong khu vực ASEAN gia tăng tạo điều kiện cho việc gia tăng sử dụng thanh toán di động.

Mặc dù cạnh tranh, ứng dụng thanh toán di động và thẻ tín dụng có thể được bổ trợ lẫn nhau. Chẳng hạn như Grab đã tích hợp nền tảng thanh toán di động với thẻ tín dụng để mở rộng chức năng của dịch vụ.

Tuy nhiên, thanh toán di động cũng đang phải khắc phục những khiếm khuyết của mình. Mỗi quốc gia trong khu vực đều có nhiều nhà khai thác thanh toán di động khác nhau, ngoại trừ các ứng dụng do ngân hàng điều hành, không có nền tảng thanh toán nào có thể tạo thuận lợi cho các giao dịch được thực hiện dễ dàng ngoài mạng lưới của mình.

Thẻ tín dụng ít bị ảnh hưởng bởi vấn đề này hơn vì thị trường ASEAN được kiểm soát bởi loại thẻ tín dụng Visa và MasterCard. Nhiều người bán hàng chấp nhận nhiều loại thẻ tín dụng, trong khi họ chỉ có thể chọn một trong những nền tảng thanh toán di động trong số hàng chục cái tên khác nhau.

Mặc dù nổi tiếng là thành phố công nghệ hàng đầu của châu Á, nhưng người dân Singapore vẫn thích thanh toán bằng tiền mặt hơn so với thanh toán điện tử.

Chính phủ sẽ hoàn thiện hồ sơ và tiến hành thẩm định để ban hành nghị định với mức quy định doanh thu chịu thuế với hộ kinh doanh lên ngưỡng 1 tỷ đồng.

Vietbank đã thông qua kế hoạch tăng vốn điều lệ lên 15.500 tỷ đồng, đặt mục tiêu lợi nhuận tăng trưởng 37% nhằm củng cố nền tảng tài chính và mở rộng dư địa phát triển mới.

Mô hình LiveBank 24/7 kết hợp trạm công dân số giúp người dân giải quyết đồng thời nhiều nhu cầu thiết yếu nhanh chóng, thuận tiện, thể hiện vai trò chủ động của TPBank trong việc đồng hành cùng Chính phủ thúc đẩy chuyển đổi số quốc gia.

Không chạy theo những demo hào nhoáng hay cuộc đua “AI hóa” mọi thứ, Phenikaa-X lựa chọn một con đường khó hơn khi xây dựng công nghệ lõi, chấp nhận đi chậm để đi chắc, và từng bước đưa tự động hóa vào những bài toán rất cụ thể của thị trường.

Đại hội đồng cổ đông Ngân hàng TMCP Hàng Hải Việt Nam (HoSE: MSB) đã thông qua phương án tăng vốn từ 31.200 tỷ đồng lên 37.440 tỷ đồng theo hình thức phát hành cổ phiếu với tỷ lệ 20% từ nguồn vốn chủ sở hữu.

Hai thập kỷ tham gia vào lĩnh vực bất động sản, T&T Group không chỉ đơn thuần kể câu chuyện về những con số ha đất hay lợi nhuận thương mại, mà là chiến lược “đường dài” nhằm đánh thức những tiềm năng chưa được khai mở của các vùng đất hứa.

SSI chọn tăng trưởng có kỷ luật thay vì chạy theo cơ hội ngắn hạn, ngay cả khi thị trường chứng khoán thuận lợi. Tư duy này cũng chi phối quyết định chưa vội bước vào tài sản số

Công ty đặt mục tiêu đạt 16.000 tỷ đồng doanh thu và 3.000 tỷ đồng lợi nhuận sau thuế trong năm nay, trở thành thương hiệu du lịch – giải trí tích hợp số 1 Đông Nam Á- hàng đầu châu Á, sở hữu hệ sinh thái toàn diện từ nghỉ dưỡng, giải trí, wellness, MICE đến công nghệ du lịch.