Xu thế dịch chuyển nguồn thu từ lãi sang phí đang dần định hình tại các ngân hàng trong những năm gần đây, trở thành nguồn thu có tính bền vững cao và ít rủi ro hơn. Nhiều ngân hàng nội nổi lên trong xu thế này với nguồn thu nhập dịch vụ vượt trung bình ngành, thành công hóa giải các thách thức trong việc đẩy mạnh nguồn thu ngoài lãi, như VPBank trong quý I vừa qua.

Thu nhập dịch vụ lên ngôi

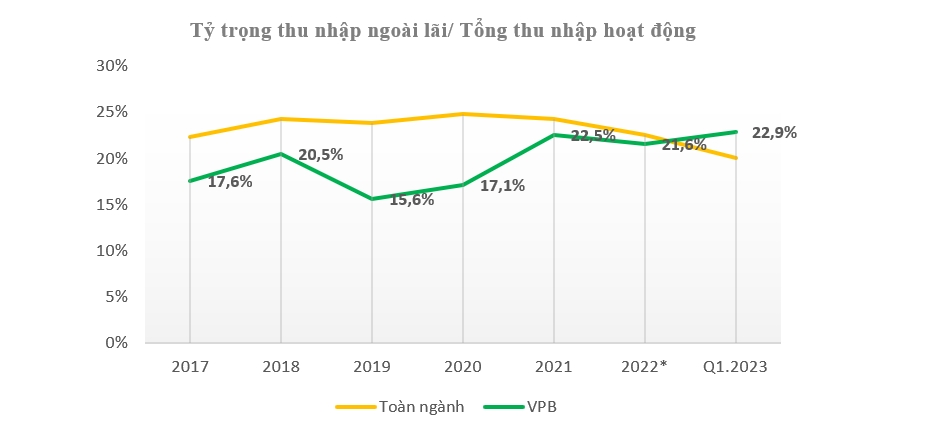

Nếu thu nhập từ lãi những năm trước đây chiếm hơn 90% tỷ trọng tổng thu nhập hoạt động của các ngân hàng, tỷ lệ này đang có xu hướng giảm, nhường đất cho thu nhập ngoài lãi với tỷ trọng tăng lên chiếm hơn 20% cơ cấu doanh thu. Sự dịch chuyển này được cho là hợp lý khi các ngân hàng ngày càng chủ động hơn trong việc giảm tỷ trọng kinh doanh lĩnh vực rủi ro cao, trong khi tối ưu hóa nguồn thu từ các hoạt động phi tín dụng.

(*): Điều chỉnh khoản phí hỗ trợ của AIA cho VPBank

Nguồn thu nhập ngoài lãi bao gồm thu từ dịch vụ như thanh toán, thẻ, thu phí bảo hiểm…, bên cạnh các hoạt động khác như kinh doanh ngoại tệ, mua bán chứng khoán…. Đây là nguồn thu được ví như “gà đẻ trứng vàng” cho các ngân hàng trong các năm trở lại đây khi nền kinh tế tăng trưởng chậm lại, hoạt động cho vay bị ảnh hưởng bởi cầu tín dụng thấp.

VPBank là một trong những ngân hàng nổi lên trong xu thế tối ưu hóa nguồn thu ngoài lãi, với tỷ trọng trong cơ cấu thu nhập hoạt động vượt hẳn lên trung bình ngành trong quý 1 vừa qua.

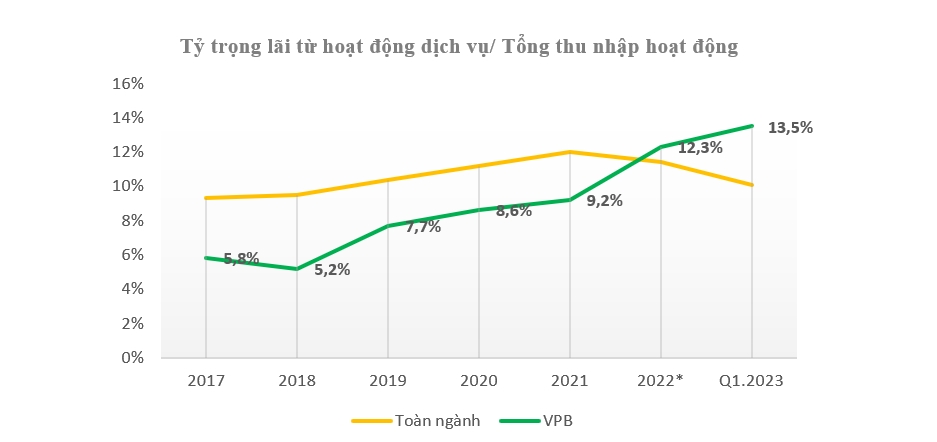

Ngân hàng này đã có chiến lược tập trung khai thác nguồn thu ngoài lãi từ trước đó nhiều năm và đạt được thành công nhất định, khi chứng kiến thu nhập dịch vụ tăng bền vững qua từng năm, vượt trên trung bình ngành từ mức cơ sở thấp của giai đoạn 2017 - 2018.

Trong quý I/2023, lãi thuần từ hoạt động dịch vụ từ ngân hàng hợp nhất tăng gần 34%, riêng lãi thuần từ hoạt động dịch vụ của ngân hàng mẹ tăng tới 44% so với cùng kỳ, với động lực chính tới từ thẻ, hoạt động thanh toán và bảo hiểm.

(*): Điều chỉnh khoản phí hỗ trợ của AIA cho VPBank

Nhìn kỹ hơn vào cơ cấu lãi từ hoạt động dịch vụ, thu từ dịch vụ thanh toán ngân quỹ gồm POS tăng 56% tiếp tục là động lưc chính, trong khi thu từ thẻ tăng 31% nhờ doanh số giao dịch đặc biệt của thẻ tín dụng tăng hơn 70% cùng kỳ và tăng số lượng thẻ phát hành hơn 46%. Trong tháng 2 vừa qua, VPBank đã hợp tác với JCB ra mắt thẻ tín dụng dành riêng cho Gen Z, trở thành minh chứng cho sự thấu hiểu nhu cầu của từng phân khúc khách hàng và hiện thực hóa mục tiêu trở thành ngân hàng dẫn đầu về sản phẩm, dịch vụ mang tính cá nhân hóa theo phong cách sống, đồng thời khẳng định vị thế số 1 của ngân hàng trong mảng thẻ tín dụng.

Dù vậy, dấu ấn trong thu nhập dịch vụ của VPBank trong quý I phải kể tới thu phí từ bảo hiểm, ghi nhận mức tăng trưởng 95% so với cùng kỳ, kể cả trong bối cảnh hoạt động bán bảo hiểm qua ngân hàng đang chịu nhiều áp lực.

Khai thác hiệu quả mảng bảo hiểm

Hoạt động kinh doanh bảo hiểm, đặc biệt là bảo hiểm nhân thọ của các ngân hàng, chịu nhiều thách thức từ việc siết chặt các hành lang pháp lý của Ngân hàng Nhà nước và Bộ Tài chính thời gian gần đây. Dù vậy, đối với VPBank, thu phí từ bảo hiểm vẫn ghi nhận mức tăng trưởng tích cực khi giữ vững vị trí số 1 về doanh số bảo hiểm toàn ngành trong tháng 1 và tháng 2, đồng thời đạt Top 3 toàn ngành cho doanh số bảo hiểm nhân thọ của cả quý I.

Nền tảng cho sự tăng trưởng này chính là thỏa thuận gia hạn hợp tác với AIA trong 2022, khi một mặt đem về cho VPBank hơn 5.000 tỷ đồng phí hỗ trợ, mặt khác, khi gia hạn hợp tác, VPBank đã có sự cân nhắc, chuyển đổi chiến lược kinh doanh banca hướng đến sản phẩm chất lượng. Ngân hàng nhờ vậy đã có sự chuẩn bị tốt nhất cho các tình huống như hành lang pháp lý bị thắt chặt, gây ảnh hưởng tới hoạt động của mảng này.

Cụ thể, ngoài việc tuân thủ tốt hơn, chiến lược kinh doanh banca mới của VPBank tập trung vào việc bán sản phẩm bảo hiểm cho đúng đối tượng, đúng nhu cầu khách hàng. Về đối tượng, ngân hàng tập trung vào tệp khách hàng ưu tiên Diamond – phân khúc đang chiếm tỷ trọng cao trong doanh số bảo hiểm, bên cạnh tệp khách hàng trung lưu hơn 1,7 triệu khách hàng. Cùng với đó, VPBank không ngừng tăng trưởng tệp khách hàng huy động vốn, nhằm tạo ra nhiều cơ hội để triển khai bán chéo bảo hiểm tới tệp khách hàng này.

Từ đầu năm 2023, hai đối tác đã xây dựng và ra mắt các giải pháp tiên phong lần đầu xuất hiện tại thị trường Việt Nam, song hành cùng khách hàng và đáp ứng nhu cầu bảo vệ đa dạng với sản phẩm Vitality.

Bên cạnh việc ra mắt sản phẩm mới, công tác số hóa sản phẩm bảo hiểm được VPBank đẩy mạnh, nhằm đồng bộ với chiến lược số hóa chung cho toàn hàng. Và trong nỗ lực cải thiện trải nghiệm khách hàng, ngân hàng tiếp tục nâng cao năng lực tư vấn và kiến thức cho đội ngũ và chuẩn hóa quy trình xuyên suốt từ việc bán sản phẩm đến công tác hậu mãi. Đây là nền tảng để ngân hàng không ngừng củng cố chất lượng hoạt động bán bảo hiểm trong thời gian tới.

Theo nhận định của nhiều chuyên gia, mặt bằng lãi suất tăng mạnh trong quý 4/2022 kéo theo chi phí vốn tăng lên, biên lãi ròng (NIM) theo đó bị thu hẹp, ảnh hưởng tới tỷ suất sinh lời của các ngân hàng trong thời gian ít nhất từ 3-6 tháng tới. Trong bối cảnh đó, đẩy mạnh thu nhập ngoài lãi là lối đi giúp ngân hàng tiếp tục duy trì tăng trưởng theo hướng bền vững. Nguồn thu từ dịch vụ, trong đó sẽ đóng vai trò quan trọng với tỷ trọng cao tăng lên trong tổng thu nhập hoạt động của các ngân hàng.

VPBank, với thế mạnh từ tệp khách hàng lớn hơn 26 triệu người và nền tảng số hóa vượt trội, có cơ hội tận dụng các thế mạnh để đẩy mạnh nguồn thu dịch vụ – đặc biệt là hoạt động bán chéo bảo hiểm, với chiến lược kinh doanh banca linh hoạt, được kỳ vọng duy trì mức tăng trưởng mạnh mẽ, đóng góp tích cực vào kết quả kinh doanh chung của toàn hàng.

VPBank sẽ thực hiện chi trả gần 8.000 tỷ đồng cổ tức bằng tiền mặt năm 2022 cho các cổ đông trong quý 2 hoặc 3 năm nay. Ngân hàng dự kiến duy trì hoạt động này trong ít nhất 5 năm sắp tới, với niềm tin vào triển vọng kinh doanh của ngân hàng đặt trong bối cảnh nhiều chính sách hỗ trợ thúc đẩy phát triển kinh tế và các lĩnh vực trọng yếu mới được ban hành gần đây.

VPBank sẽ thực hiện chi trả gần 8.000 tỷ đồng cổ tức bằng tiền mặt năm 2022 cho các cổ đông trong quý 2 hoặc 3 năm nay. Ngân hàng dự kiến duy trì hoạt động này trong ít nhất 5 năm sắp tới, với niềm tin vào triển vọng kinh doanh của ngân hàng đặt trong bối cảnh nhiều chính sách hỗ trợ thúc đẩy phát triển kinh tế và các lĩnh vực trọng yếu mới được ban hành gần đây.

VPBank sẽ thực hiện chi trả gần 8.000 tỷ đồng cổ tức bằng tiền mặt năm 2022 cho các cổ đông trong quý 2 hoặc 3 năm nay. Ngân hàng dự kiến duy trì hoạt động này trong ít nhất 5 năm sắp tới, với niềm tin vào triển vọng kinh doanh của ngân hàng đặt trong bối cảnh nhiều chính sách hỗ trợ thúc đẩy phát triển kinh tế và các lĩnh vực trọng yếu mới được ban hành gần đây.

Nền kinh tế Việt Nam đang đối diện với nhiều thách thức, trong đó nổi bật là tốc độ tăng trưởng kinh tế đang rất chậm. Theo đó để đạt kế hoạch tăng trưởng 6,5%, Chính phủ sẽ đưa ra nhiều hơn nữa các giải pháp nhằm thúc đẩy tăng trưởng kinh tế đất nước, tạo điều kiện cho các ngân hàng mở rộng hoạt động kinh doanh.

Với quy mô vốn và lợi nhuận hiện tại, VPBank đã vươn lên trở thành một trong những ngân hàng tư nhân lớn nhất Việt Nam. Mặc dù vậy, tham vọng của ngân hàng chưa dừng lại. Trong kế hoạch 5 năm (2022 – 2026) tới đây, ngân hàng vẫn đặt mục tiêu tăng trưởng cao từ 30 – 35%/năm.

Không còn dừng ở số hóa dịch vụ, ngành tài chính, ngân hàng và bảo hiểm Việt Nam đang bước vào cuộc tái cấu trúc sâu rộng, đưa AI vào lõi vận hành, định hình lại hệ sinh thái dịch vụ khi đối mặt áp lực an ninh mạng ngày càng phức tạp.

Ngân hàng TMCP Quốc Dân (NCB) vừa công bố Nghị quyết Hội đồng quản trị thông qua Danh sách dự kiến các nhà đầu tư chuyên nghiệp tham gia đợt chào bán cổ phiếu riêng lẻ nhằm tăng vốn điều lệ thêm 10.000 tỷ đồng.

Sự xuất hiện của Trung tâm Tài chính quốc tế Việt Nam tại TP.HCM (VIFC-HCMC) được kỳ vọng sẽ bắc chiếc cầu phao đón hàng trăm tỷ USD dòng vốn toàn cầu.

Giá vàng hôm nay 23/5/2026 giảm tiếp 500.000 đồng/lượng với cả vàng miếng và vàng nhẫn, khi giá quốc tế giảm tiếp do USD tăng cao, lo ngại Fed tăng lãi suất.

Sau nhiều năm tái thiết, Arsenal đã biến “tin vào tiến trình” từ khẩu hiệu thành chức vô địch Giải Ngoại hạng Anh mùa bóng 2025-2026. Tinh thần đó trở thành điểm tựa để Chủ tịch HĐQT Cen Land Nguyễn Trung Vũ – một cổ động viên trung thành – kêu gọi nhà đầu tư kiên nhẫn với hành trình tái định vị doanh nghiệp.

Tập đoàn Công nghiệp cao su Việt Nam đặt cược lớn vào chuỗi dự án khu công nghiệp và năng lượng tái tạo nhằm hình thành hệ sinh thái sản xuất – điện sạch.

Lợi nhuận quý I cao kỷ lục, làn sóng IPO công ty con dồn dập nhưng lạm phát và lãi suất lại đang tạo ra 'gọng kìm' siết chặt sức mua. Ngành bán lẻ 2026 đang đứng trước phép thử bản lĩnh thực sự.

.jpg)

.jpg)