Trong khi lợi nhuận các ngân hàng có thể cải thiện, báo cáo phân tích của MBS cho rằng, rủi ro suy giảm chất lượng tài sản vẫn còn lớn trong năm 2024

Trong báo cáo về ngành ngân hàng mới đây, công ty chứng khoán MBS nhận định, khó khăn của toàn ngành ngân hàng vẫn chưa hoàn toàn đi qua. Năm 2023, ngành ngân hàng chứng kiến tăng trưởng tín dụng thấp đi cùng tỷ suất lợi lãi thuần (NIM) suy giảm.

Nhóm phân tích dự báo tăng trưởng tín dụng toàn ngành chỉ đạt 10,5% trong năm 2023, cách khá xa so với mục tiêu 14-15% trong năm 2023 của Chính phủ.

Tốc độ tăng trưởng chậm do tổng cầu thế giới suy yếu và thị trường bất động sản trầm lắng trong 9 tháng đầu năm. Số lượng giao dịch và số lượng dự án hoàn thành xây dựng lần lược giảm 31% và 33% so với cùng kỳ.

Lợi nhuận toàn ngành kém khả quan khi luỹ kế 9 tháng đầu năm 2023, tổng lãi ròng của các ngân hàng niêm yết giảm 2,5% so với cùng kỳ. Chỉ có nhóm bốn ngân hàng lớn nhất là Agribank, Vietcombank, Vietinbank, BIDV ghi nhận kết quả khả quan hơn với mức tăng trưởng 14,2% so với cùng kỳ, trong khi lợi nhuận nhóm các ngân hàng tư nhân giảm gần 10%.

Nhóm phân tích nhận định, lợi nhuận suy giảm chủ yếu do tín dụng toàn ngành suy yếu. NIM toàn ngành giảm 86,5 điểm cơ bản so với cùng kỳ trong khi chi phí hoạt động và chi phí trích lập dự phòng tăng lần lượt 7,7% và 5,4%.

Mặc dù vậy, kết quả kinh doanh kém khả quan trong năm 2023 đã tạo ra nền so sánh thấp cho tăng trưởng lợi nhuận trong năm 2024.

MBS kỳ vọng, năm 2024, tăng trưởng tín dụng sẽ đạt 13-14% với kịch bản tăng trưởng GDP cả năm đạt 5,9%, do nền kinh tế Việt Nam đang cho thấy tín hiệu khởi sắc.

GDP đang thể hiện xu hướng tích cực, kết hợp với Chính phủ ban hành chính sách hỗ trợ nhằm thúc đẩy tín dụng cho thị trường bất động sản như Nghị định 08/2023/NĐ-CP, 10/2023/NĐ-CP với mục tiêu tháo gỡ vướng mắc pháp lý các dự án bất động sản và phát triển nhà ở xã hội; lãi suất cho vay giảm mạnh kích thích nhu cầu tín dụng.

MBS cũng kỳ vọng NIM sẽ được cải thiện từ quý IV/2023 và tăng nhẹ trong năm tới trong bối cảnh lãi suất huy động toàn ngành đang thấp hơn mức đáy trong giai đoạn dịch Covid-19. Như vậy, với môi trường lãi suất thấp được duy trì trong ít nhất 6-9 tháng tới, lợi nhuận của hầu hết các ngân hàng được kỳ vọng khả quan.

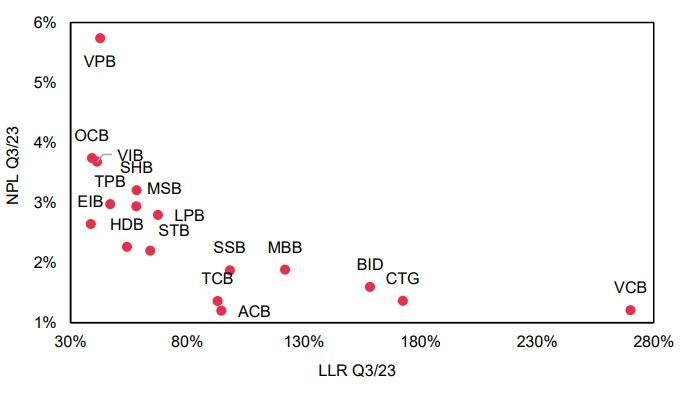

Trong khi lợi nhuận cải thiện, MBS cho rằng, rủi ro suy giảm chất lượng tài sản vẫn lớn trong năm 2024. Tỷ lệ nợ xấu toàn ngành tại quý 3/2023 đạt 2,2%, tăng 64 điểm cơ bản so với 2022, và là mức cao nhất kể từ năm 2015.

Hầu như tất cả các ngân hàng đều tiếp tục ghi nhận tỷ lệ nợ xấu gia tăng trong quý 3/2023 so với đầu năm và các quý liền trước. Tuy vậy, Thông tư 02/TT-NHNN về cơ cấu lại thời hạn trả nợ và giãn nợ đã giúp tỷ lệ nợ xấu giảm tốc.

Tỷ lệ nợ xấu toàn ngành tăng mạnh từ 1,4% cuối năm 2022 lên 2,1% cuối quý II/2023 nhưng chỉ tăng 10 điểm cơ bản trong quý III. Tỷ lệ bao phủ nợ xấu giảm hơn 21% trong 6 tháng 2023 nhưng chỉ giảm 5,8% trong quý 3/2023.

Nguồn: BCTC các ngân hàng, MBS Research

Do đó, MBS kỳ vọng nợ xấu toàn ngành sẽ tăng nhẹ 10-20 điểm cơ bản và đạt đỉnh trong quý 4/2023. Ngoài ra, việc sử dụng một lượng lớn trích lập dự phòng trong 9 tháng năm 2023 để xử lý nợ xấu cũng góp phần giúp tỷ lệ nợ xấu các ngân hàng suy giảm.

Mặc dù vậy, áp lực trích lập dự phòng được dự báo vẫn sẽ đáng kể trong năm 2024. Nguyên nhân đến từ việc dự địa trích lập của các ngân hàng sẽ không còn nhiều khi kết quả kinh doanh cả năm 2023 được dự báo sẽ kém khả quan. Khi hiệu lực của Thông tư 02/TT-NHNN hết hạn vào 30/6/2024, áp lực trích lập cho các khoản nợ tái cơ cấu hoặc các khoản nợ xấu không được tái cơ cấu sẽ gia tăng.

Áp lực này cũng sẽ có sự phân hoá rõ nét giữa các ngân hàng. Những ngân hàng đã gia tăng trích lập lớn trong năm 2023 và đưa chất lượng tài sản về mức thấp có thể sẽ có nhiều dư địa để xử lý hơn, và do đó sẽ có được lợi thế tăng trưởng lợi nhuận cao hơn.

Ngân hàng TMCP Phương Đông (Mã HOSE: OCB) vừa công bố báo cáo tài chính hợp nhất quý I/2026 với những chuyển biến tích cực. Không chỉ ghi nhận sự tăng trưởng về quy mô và hiệu quả vận hành, cấu trúc thu nhập cũng cho thấy ngân hàng đang bước vào một chu kỳ phục hồi mang tính nền tảng – tạo tiền đề cho tăng trưởng bền vững trong các quý tiếp theo.

Đằng sau mục tiêu lợi nhuận kỷ lục, VPBank đang cho thấy chiến lược toàn diện: từ việc tái sinh FE Credit, tăng trưởng tín dụng vượt trội, vươn mình sang mảng tài sản số... để trở thành định chế tài chính hàng đầu Việt Nam.

Không chỉ xác lập kỷ lục lợi nhuận mới đạt 8.900 tỷ đồng, Techcombank còn gây bất ngờ bằng một cuộc “thay máu” danh mục tín dụng ngoạn mục, khẳng định nội lực của một định chế tài chính đang ở độ chín về cả công nghệ lẫn chiến lược.

Sau giai đoạn tái cấu trúc sâu rộng, FE Credit đang từng bước quay lại quỹ đạo tăng trưởng với nền tảng tài chính cải thiện, chiến lược kinh doanh khác biệt, năng lực quản trị và kiểm soát rủi ro vững chắc. Năm 2026 mở ra chu kỳ tăng trưởng mới dựa trên công nghệ, định hướng tài chính toàn diện và cộng hưởng sức mạnh từ hệ sinh thái tài chính VPBank.

Ngân hàng TMCP Phương Đông (Mã HOSE: OCB) vừa công bố báo cáo tài chính hợp nhất quý I/2026 với những chuyển biến tích cực. Không chỉ ghi nhận sự tăng trưởng về quy mô và hiệu quả vận hành, cấu trúc thu nhập cũng cho thấy ngân hàng đang bước vào một chu kỳ phục hồi mang tính nền tảng – tạo tiền đề cho tăng trưởng bền vững trong các quý tiếp theo.

Đằng sau mục tiêu lợi nhuận kỷ lục, VPBank đang cho thấy chiến lược toàn diện: từ việc tái sinh FE Credit, tăng trưởng tín dụng vượt trội, vươn mình sang mảng tài sản số... để trở thành định chế tài chính hàng đầu Việt Nam.

Vingroup đặt mục tiêu doanh thu thuần khoảng 485.000 tỷ đồng, lợi nhuận sau thuế khoảng 35.000 tỷ đồng, với các lĩnh vực kinh doanh cốt lõi được thúc đẩy tăng trưởng mạnh mẽ, củng cố vị thế tại thị trường Việt Nam và trên toàn cầu.

Lễ cất nóc chung cư nhà ở xã hội diễn ra ngày 22/04/2026 tại khu đô thị LA Home đánh dấu một cột mốc đáng chú ý trong tiến trình phát triển tổ hợp đô thị - công nghiệp sinh thái 500ha tại cửa ngõ phía Tây TP.HCM.