Xây lắp và thủy điện đi ngang, Đạt Phương chờ bứt phá từ bất động sản

Dũng Phạm

Thứ ba, 22/04/2025 - 14:18

Nghe audio

0:00

Mảng xây dựng hưởng lợi từ đầu tư công, thủy điện mang lại dòng tiền ổn định và tham vọng mới từ kính siêu trắng hứa hẹn tạo động lực tăng trưởng cho Đạt Phương.

Đại hội đồng cổ đông Tập đoàn Đạt Phương năm 2025 đã thông qua kế hoạch tăng trưởng kinh doanh đầy tham vọng, với bệ đỡ từ mảng xây lắp,

thủy điện và tâm điểm bứt phá trong chu kỳ tới sẽ đến từ lĩnh vực bất động sản.

Ban lãnh đạo Đạt Phương đặt mục tiêu doanh thu thuần hợp nhất đạt 4.755,5 tỷ đồng, tăng 32,9% so với cùng kỳ năm trước. Lợi nhuận trước thuế hợp nhất dự kiến đạt 416,9 tỷ đồng, tương đương mức tăng 21,5%.

Trong đó, lĩnh vực xây dựng vẫn là cốt lõi của

tập đoàn khi đóng góp gần 80% doanh thu, hưởng lợi từ làn sóng đầu tư công, xây

dựng hạ tầng của đất nước.

Tuy nhiên, trong cơ cấu lợi nhuận, tăng trưởng

chính sẽ tập trung vào lĩnh vực bất động sản khi mảng này dự kiến lãi 60 tỷ

đồng trong năm 2025, vượt trội so với mức lỗ 27 tỷ đồng năm ngoái.

Các lĩnh vực xây lắp và thủy điện dự kiến lợi

nhuận đi ngang hoặc tăng trưởng nhẹ. Ban lãnh đạo Đạt Phương cho biết, lĩnh vực

xây lắp không còn là nguồn tạo ra lợi nhuận đột biến cho tập đoàn như giai đoạn

trước.

Thay vào đó, "điểm bứt phá" của Đạt

Phương được đặt tại lĩnh vực bất động sản. Năm nay, bất động sản dự kiến đóng

góp khoảng 500 tỷ đồng doanh thu.

Dù trọng số chưa lớn, song với hàng loạt dự án

tiềm năng, Đạt Phương kỳ vọng sẽ 'hái quả ngọt' trong chu kỳ năm năm tới.

Điểm rơi doanh thu mảng xây lắp

Nhờ vào kế hoạch đẩy mạnh đầu tư công của

Chính phủ giai đoạn 2021-2025, mảng xây lắp của Đạt Phương đã có những bước

phát triển mạnh mẽ từ năm 2021.

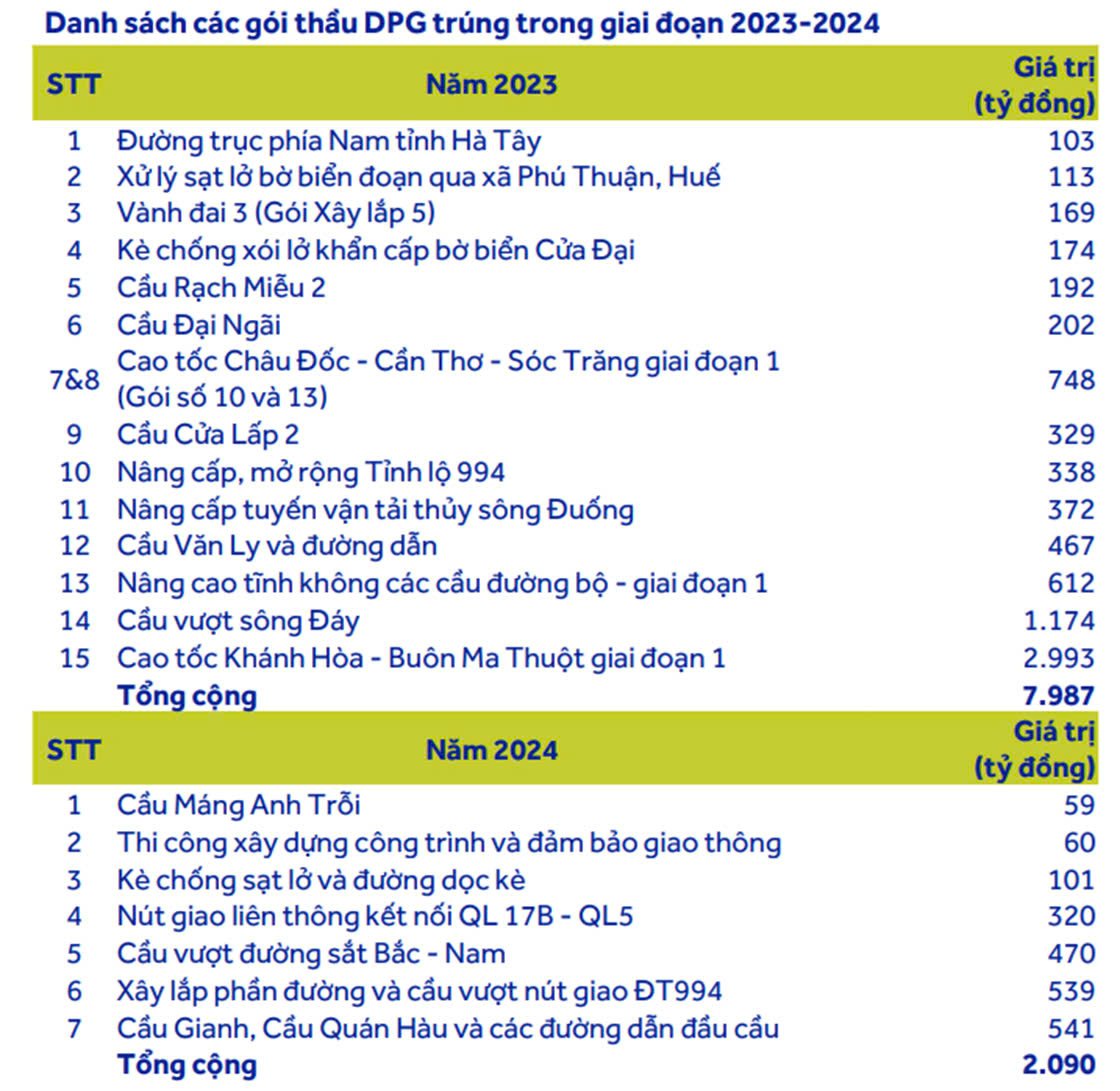

Đặc biệt năm 2023, tập đoàn đã trúng được 14

gói thầu mới với tổng giá trị xấp xỉ 8.000 tỷ đồng và năm 2024 trúng được 7 gói

thầu mới với tổng giá trị gần 2.100 tỷ đồng.

Qua đó, tổng giá trị backlog tính đến cuối năm

2024 đạt hơn 5.000 tỷ đồng, gấp 1,7 lần doanh thu mảng xây lắp năm 2024. Đây sẽ

là cơ sở để Đạt Phương đẩy mạnh ghi nhận doanh thu và lợi nhuận khi bước vào

giai đoạn hoàn thành các dự án trong 2025 và 2026.

Chia sẻ về lượng backlog và ký mới, đại diện

công ty cho biết ngay trong quý I/2025, công ty đã đấu thầu thành công các hợp

đồng trị giá 3.000-4.000 tỷ đồng, đảm bảo khối lượng công việc cho cả năm.

“Giai đoạn 2025-2030 là thời điểm vàng cho xây

dựng hạ tầng. Chúng tôi đã chuẩn bị năng lực để tham gia các dự án lớn, bao gồm

đường sắt tốc độ cao Bắc – Nam”, ông Tuấn cho biết.

Tuy nhiên, ông Tuấn cũng lưu ý rằng biên lợi

nhuận của mảng xây dựng không còn cao như trước do cạnh tranh gay gắt, khiến

lĩnh vực này khó tạo ra lợi nhuận đột biến.

Dù vậy, với năng lực quản lý dự án và đội ngũ

nhân sự tinh nghề, Đạt Phương vẫn duy trì lợi nhuận hàng trăm tỷ đồng mỗi năm

từ xây dựng.

Một lĩnh vực dự kiến cũng sẽ duy trì ổn định

trong các năm tới là thủy điện. Đạt Phương hiện có 4 nhà máy thủy điện ở Quảng

Nam và Quảng Ngãi là: Sông Bung 6, Sơn Trà 1A, SơnTrà 1B, SơnTrà 1C, với tổng

công suất của 4 nhà máy là 98 MW.

Quảng Nam và Quảng Ngãi là các tỉnh nơi Quy

hoạch điện 8 tập trung vào phát triển nguồn năng lượng tái tạo cho giai đoạn

2021 – 2030.

Ban lãnh đạo Đạt Phương cho biết, lĩnh vực

thủy điện sẽ tiếp tục là nguồn doanh thu ổn định với dự kiến đóng góp 486,2 tỷ

đồng trong năm 2025.

"Dù không phải động lực tăng trưởng

chính, thủy điện mang lại dòng tiền đều đặn, giúp Đạt Phương cân đối nguồn vốn

cho các lĩnh vực đầu tư mới. Sự ổn định này đặc biệt quan trọng khi công ty

đang đẩy mạnh các dự án vốn lớn như nhà máy kính hoa siêu trắng và bất động

sản", ông Tuấn chia sẻ.

Chủ tịch HĐQT Đạt Phương Lương Minh Tuấn (trái) điều hành đại hội đồng cổ đông 2025. Ảnh: DN

Điểm rơi lợi nhuận bất động sản

Năm 2024 là năm đầy thách thức với lĩnh vực bất

động sản của Đạt Phương do các vướng mắc pháp lý liên quan đến định giá đất tại dự án Cồn Tiến (Quảng Nam).

Do dự án không thể mở bán, công ty con phụ

trách bất động sản là Đạt Phương Hội An đã lỗ sau thuế 27,4 tỷ đồng trong năm

2024.

Mặc dù vậy, ban lãnh đạo tập đoàn chia sẻ năm

2025 sẽ đánh dấu bước ngoặt khi công ty đặt mục tiêu hoàn tất thủ tục pháp lý

và mở bán 120 căn biệt thự tại Cồn Tiến từ cuối quý II, với kế hoạch tiêu thụ

50% sản phẩm trong năm.

“Chúng tôi đã cơ bản được duyệt định giá đất

đợt đầu và đang đẩy nhanh các bước tiếp theo. Tuy nhiên, doanh thu bất động sản

chỉ ghi nhận khi bàn giao nhà, nên phần lớn sẽ rơi vào năm 2026-2027”, Chủ tịch

HĐQT Lương Minh Tuấn nhấn mạnh tại Đại hội.

Dự kiến, mảng này đóng góp hơn 519 tỷ đồng

doanh thu trong năm 2025, nhưng con số thực tế có thể thấp hơn nếu việc bàn

giao bị trì hoãn.

Các dự án khác như Casamia Balanca và Thăng

Bình (Quảng Nam) cũng đang được xúc tiến, đặc biệt dự án Thăng Bình được chính

quyền địa phương giao lại cho Đạt Phương mà không phải đấu thầu, tạo thuận lợi

đáng kể.

Dù vậy, với tổng tiền sử dụng đất tại Cồn Tiến

lên đến 1.000 tỷ đồng và các chi phí phát sinh (bao gồm 5,4% phí chậm nộp từ

năm 2025), áp lực tài chính trong ngắn hạn vẫn là bài toán cần giải.

Đạt Phương đang nỗ lực hoàn thiện pháp lý để

đảm bảo tiến độ bán hàng, đồng thời nghiên cứu mở rộng các dự án bất động sản

cao cấp tại nhiều địa phương, hướng đến sứ mệnh “kiến tạo môi trường sống hòa

hợp với thiên nhiên.”

Khai thác mỏ tạo “bàn đạp” cho mảng kính siêu trắng

Một trong những điểm nhấn chiến lược của Đạt

Phương là tham vọng trong lĩnh vực sản xuất kính hoa siêu trắng, phục vụ tấm

pin năng lượng mặt trời.

Nhà máy kính tại Huế, khởi công tháng 3/2025

với tổng vốn đầu tư 2.000 tỷ đồng, dự kiến vận hành từ quý II/2026.

Khi đi vào hoạt động, nhà máy có công suất

giai đoạn đầu 400 tấn/ngày, mở rộng lên 1.200 tấn/ngày ở giai đoạn hai, kỳ vọng

mang lại doanh thu 1.200-1.500 tỷ đồng/năm với thời gian hoàn vốn 5-6 năm.

Điểm mạnh của dự án nằm ở nguồn nguyên liệu

chất lượng cao từ mỏ cát tại Phong Điền (Thừa Thiên Huế), có hàm lượng sắt

thấp, lý tưởng cho sản xuất kính siêu trắng.

Đạt Phương đã được tỉnh cấp phép khai thác mỏ

3ha, đủ sản xuất hơn 15 triệu m2 kính/năm trong vòng 10 năm, và đang đề xuất

khai thác thêm mỏ mới với diện tích khoảng 169ha để đáp ứng nhu cầu trong 30-40

năm tới.

Công ty cũng lên kế hoạch đầu tư nhà máy tuyển

rửa cát, chế biến sâu thành các sản phẩm giá trị cao như bột luyện cho điện tử

hoặc cát mộng nhựa cho cơ khí chính xác, dự kiến mang lại doanh thu vài trăm tỷ

đồng mỗi năm.

Thị trường mục tiêu của nhà máy là trong nước

và xuất khẩu sang châu Âu, nơi nhu cầu kính năng lượng mặt trời tăng mạnh do xu

hướng chuyển đổi sang năng lượng sạch, đặc biệt sau cuộc chiến Nga – Ukraine.

Đạt Phương còn có lợi thế cạnh tranh về thuế

bị áp chỉ ở mức 3% khi xuất sang châu Âu, so với 9% từ Trung Quốc.

Thêm nữa, nguồn silicat chất lượng cao cũng

giúp giảm chi phí sản xuất so với các đối thủ Trung Quốc. Ngoài ra, nhà máy có

khả năng tùy chỉnh sản xuất kính cán siêu trắng cho nội thất, mở rộng tiềm năng

thị trường.

Nhìn xa hơn, mảng kính hoa siêu trắng được kỳ

vọng có thể trở thành động lực tăng trưởng mới của Đạt Phương từ năm 2026, khi

nhà máy tại Huế bắt đầu vận hành.

Với tiềm năng doanh thu 1.200-1.500 tỷ

đồng/năm và khả năng xuất khẩu sang thị trường châu Âu, lĩnh vực này không chỉ

củng cố hệ sinh thái Đạt Phương mà còn đánh dấu bước chuyển mình từ một nhà

thầu xây dựng sang một tập đoàn đa ngành hàng đầu.

Doanh thu mảng bất động sản vẫn chưa được đưa vào dự báo tăng trưởng của tập đoàn vì phân khúc bất động sản nghỉ dưỡng cốt lõi cần nhiều thời gian để phục hồi.

Doanh thu mảng bất động sản vẫn chưa được đưa vào dự báo tăng trưởng của tập đoàn vì phân khúc bất động sản nghỉ dưỡng cốt lõi cần nhiều thời gian để phục hồi.

Từng là điểm tựa tăng trưởng lợi nhuận vài năm trước, bất động sản bất ngờ sụt giảm mạnh trong cơ cấu doanh thu và lợi nhuận của Công ty CP Tập đoàn Đạt Phương.

Công ty CP Tập đoàn Đạt Phương lo ngại nếu vướng mắc của các dự án bất động sản tại tỉnh Quảng Nam kéo dài thì sẽ có nguy cơ gây đổ vỡ vì đóng băng dòng tiền.

Công ty CP Nhựa sinh thái Việt Nam (Eco Plastic) có kế hoạch niêm yết trên sàn HoSE chỉ sau hơn một năm lên Upcom, trong bối cảnh kinh doanh thuận lợi.

Việc niêm yết được kỳ vọng giúp doanh nghiệp tăng minh bạch, nâng cao uy tín và khả năng huy động vốn cho chiến lược phát triển chuỗi nông nghiệp khép kín.

Trong quý III/2025, SCG đã tiêu tốn khoảng 200 – 300 triệu baht, tương đương khoảng 160 – 240 tỷ đồng chi phí một lần để tái khởi động Tổ hợp hóa dầu Long Sơn.

Quảng Ninh đang bước từ cải cách hành chính sang tối ưu hóa bằng dữ liệu và công nghệ, mở ra một cách vận hành dịch vụ công nhanh, minh bạch và thuận tiện hơn.

Quỹ chuyển đổi xanh của Touchstone Partners sẽ bắt đầu giải ngân vốn từ tháng 12/2025, đồng thời cố vấn trực tiếp và hỗ trợ chiến lược cho các startup.

Tín dụng được dự báo duy trì cao, nhưng áp lực huy động và lãi suất tăng khiến việc cân đối vốn ngày càng khó khăn khi nhiều ngân hàng đã gần chạm hạn mức.

Công ty CP Nhựa sinh thái Việt Nam (Eco Plastic) có kế hoạch niêm yết trên sàn HoSE chỉ sau hơn một năm lên Upcom, trong bối cảnh kinh doanh thuận lợi.

.jpg)