FiinRatings vừa công bố kết quả xếp hạng tín nhiệm dài hạn nhà phát hành lần đầu đối với Công ty Cổ phần Xây dựng Coteccons (Coteccons) ở mức “BBB” với triển vọng xếp hạng “Ổn định”.

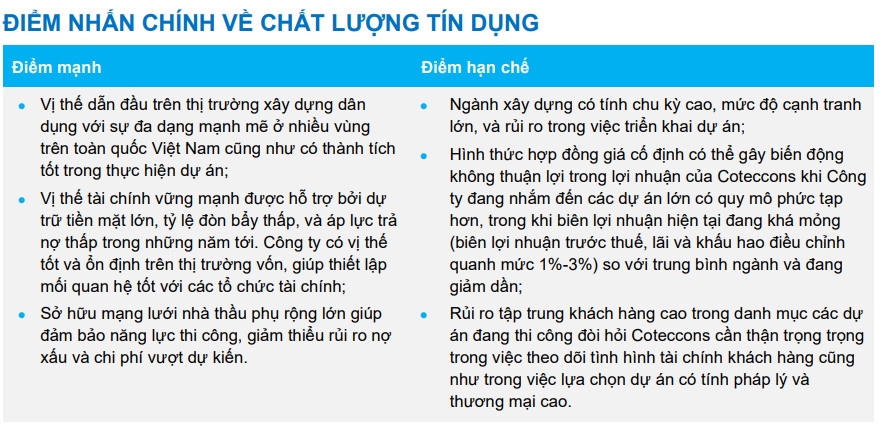

Theo đó, mức điểm xếp hạng tín nhiệm nhà phát hành của Coteccons ở phản ánh quan điểm của FiinRatings về hồ sơ rủi ro tài chính ở mức “thấp” của doanh nghiệp này, được hỗ trợ bởi vị thế hàng đầu trong lĩnh vực xây dựng dân dụng tại Việt Nam, với năng lực triển khai thi công và chất lượng công trình đã được chứng minh vượt trội trên thị trường.

Thêm nữa, việc sử dụng đòn bẩy thấp và duy trì thanh khoản ở mức cao cũng giúp Coteccons làm vững chắc vị thế tài chính của mình, tăng khả năng chống chọi trước những biến động kém khả quan trên thị trường và trước những rủi ro phát sinh liên quan đến triển khai thi công dự án.

Tuy vậy, những điểm mạnh này cũng bị hạn chế bởi công ty phải đối mặt với những thách thức chung của ngành liên quan đến rủi ro triển khai xây dựng dự án, tính chất ngành chu kì cao, nhiều biến động, phân mảnh cao, do đó mức độ cạnh tranh lớn và biên lợi nhuận mỏng. Trong ngắn hạn và trung hạn, những khó khăn từ điều kiện thị trường không thuận lợi này dự kiến sẽ còn tiếp tục, đặc biệt khi ngành xây dựng tại Việt Nam chịu ảnh hưởng lớn từ ngành bất động sản.

Trong giai đoạn 2018-2021, các chỉ tiêu lợi nhuận của Coteccons suy giảm xuống mức thấp hơn trung bình ngành, thể hiện qua EBITDA giảm từ 6,9% xuống còn 1,6%, cùng với tỉ lệ vòng quay vốn lưu động giảm đáng kể từ 4,8 lần xuống còn 1,3 lần. Tuy nhiên, trong năm 2022, các chỉ số này đã có dấu hiệu cải thiện nhờ sự phục hồi mạnh mẽ của giá trị hợp đồng ký mới trong năm lên đến hơn 25 nghìn tỷ đồng.

Ngoài ra, Coteccons vẫn luôn duy trì một tỉ lệ tiền mặt dồi dào và ổn định trên bảng cân đối kế toán. Cụ thể, vào cuối năm 2022, số dư tiền và tương đương cùng với đầu tư tài chính ngắn hạn của công ty được ghi nhận ở mức 2.844,6 tỷ đồng, trong khi tổng nợ vay chỉ có 1.077,2 tỷ đồng, dẫn đến nợ ròng bằng 0.

Triển vọng “Ổn định” thể hiện quan điểm của tổ chức này về việc mức điểm xếp hạng tín nhiệm nhà phát hành đối với Coteccons sẽ duy trì trong 12-24 tháng tới, nhờ vị thế cạnh tranh ở mức “Khá” của Công ty trong ngành xây dựng tại Việt Nam. Vị thế đầu ngành với uy tín và năng lực thi công đã được chứng minh vượt trội trên thị trường sẽ tiếp tục hỗ trợ tỉ lệ trúng thầu và tăng trưởng giá trị hợp đồng mới của Công ty.

Chất lượng tín dụng ở mức tốt giúp Coteccons tạo điểm nhấn trong Báo cáo Xếp hạng

Chất lượng tín dụng ở mức tốt giúp Coteccons tạo điểm nhấn trong Báo cáo Xếp hạngĐiều này giúp củng cố lợi thế cạnh tranh của công ty, không chạy theo chiến lược cạnh tranh về giá, do đó hỗ trợ khả năng sinh lời ổn định hơn trong thời gian tới. Ngoài ra, triển vọng xếp hạng ổn định cũng thể hiện kỳ vọng của FiinRatings rằng hiệu quả kinh doanh của Công ty cùng với tỷ lệ đòn bẩy tương đối thấp có thể tạo ra bộ đệm vốn đủ để chống chọi với những diễn biến không thuận lợi trên thị trường.

Theo báo cáo tài chính quý 1/2023 với doanh thu thuần đạt 3.130 tỷ đồng, tăng gần 64% so với cùng kỳ. Dù doanh thu tăng mạnh, song biên lãi gộp còn mỏng, chỉ ở mức 1,8% tương ứng lợi nhuận gộp đạt gần 56 tỷ đồng, giảm 17% so với cùng kỳ 2022.

Trên sàn chứng khoán, cổ phiếu CTD chứng kiến sự bứt phá mạnh mẽ trong thời gian gần đây. Kết phiên giao dịch ngày 16/06, thị giá CTD hiện đang giao dịch quanh mức 65.700 đồng bật tăng gần 3 lần kể từ mức giá đáy 23.450 đồng ghi nhận vào tháng 11/2022.