Bức tranh tăng trưởng trái chiều của các nhóm ngân hàng

Dũng Phạm

Thứ hai, 13/05/2024 - 09:40

Các ngân hàng thương mại cổ phần tư nhân lớn liên tục dẫn đầu về tăng trưởng nhưng đối mặt với nợ xấu gia tăng, đặc biệt liên quan đến bất động sản. Ngược lại, các ngân hàng thương mại nhà nước có quan điểm thận trọng hơn trước lo ngại về chất lượng tín dụng suy giảm của người đi vay.

Năm ngoái, Việt Nam chứng kiến sự suy giảm đáng kể về tăng trưởng tín dụng do sự giảm tốc trong các lĩnh vực thâm dụng lao động. Việc nới lỏng tín dụng liên tục trì trệ trong suốt 11 tháng đầu năm 2023 trước khi chứng kiến sự đột biến đột biến vào tháng 12 (khoảng 4,2%), chủ yếu đến từ lĩnh vực bất động sản và xây dựng.

Số liệu mới đây của FiinGroup cho thấy hiệu quả tín dụng cũng có sự khác biệt giữa các nhóm ngân hàng, trong đó các ngân hàng thương mại cổ phần lớn như MB, Techcombank, … dẫn đầu mức tăng trưởng. Ngược lại, các ngân hàng thương mại nhà nước (SOCB) lại có quan điểm thận trọng hơn trước lo ngại về chất lượng tín dụng suy giảm của người đi vay.

Trên thực tế, nhiều ngân hàng thương mại vẫn đang phải đối mặt với tình trạng nợ xấu (NPL) gia tăng do khả năng trả nợ của người đi vay giảm sút vì khó khăn kinh tế, chủ yếu liên quan đến các khoản vay bất động sản.

FiinGroup cho biết tỷ lệ nợ xấu vẫn ở mức cao và chưa đạt đỉnh, khiến khả năng bao phủ nợ xấu của các ngân hàng ngày càng trầm trọng, yêu cầu cấp thiết gia hạn Thông tư 02.

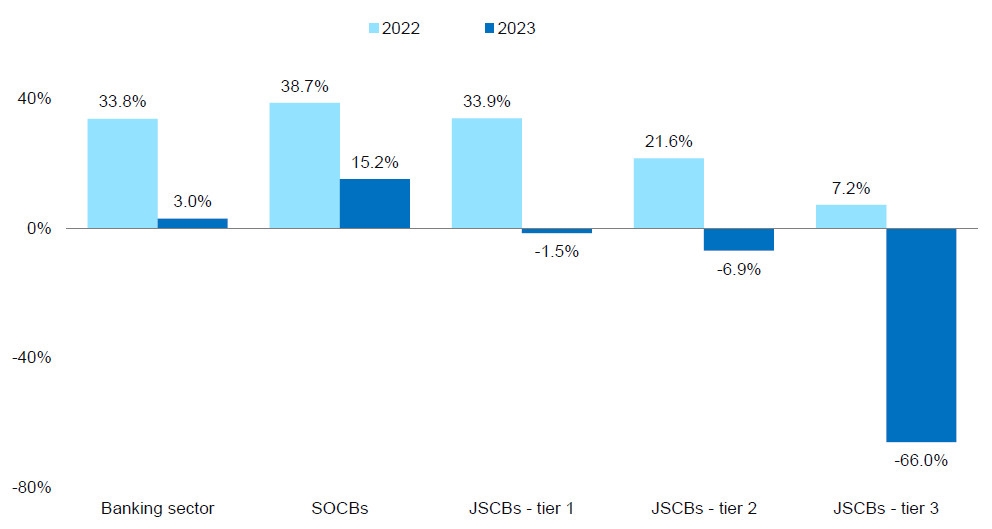

Dự phòng rủi ro cho vay tăng cao do nợ xấu cùng với NIM suy giảm đã khiến các ngân hàng ghi nhận tốc độ tăng trưởng lợi nhuận ròng chậm lại, chỉ đạt 3,6% so với cùng kỳ năm 2022.

Trong đó, các ngân hàng thương mại nhà nước ghi nhận mức tăng trưởng lợi nhuận dương nhờ danh mục cho vay lành mạnh với mức dự phòng rủi ro cho vay thấp hơn. Vietcombank, BIDV và Vietinbank được xếp hạng trong số 10 ngân hàng dẫn đầu về lợi nhuận sau thuế năm 2023.

Ngược lại, các ngân hàng cổ phần nhóm 3 có lợi nhuận sụt giảm đáng kể, giảm 66% so với cùng kỳ. Mặc dù tăng trưởng tín dụng cao hơn, các ngân hàng này phải đối mặt với gánh nặng dự phòng nặng nề hơn và thu nhập phi tín dụng thấp hơn, chủ yếu từ bancassurance.

Tăng trưởng lãi ròng ngành ngân hàng và cơ cấu theo nhóm. Ảnh: FiinGroup.

Về tỷ lệ an toàn vốn (CAR), trong khi tỷ lệ này giảm ở hầu hết các ngân hàng trong khu vực từ năm 2022 đến tháng 6/2023 do chất lượng tài sản giảm sút thì các ngân hàng Việt Nam vẫn duy trì CAR trên mức yêu cầu tối thiểu của Basel II.

Các ngân hàng thương mại cổ phần quy mô lớn và tầm trung đều chủ động tăng cường hệ số CAR để giải quyết các thách thức kinh tế và đảm bảo đủ vốn dự trữ cho vay.

Ngược lại, các ngân hàng thương mại nhà nước có CAR thấp hơn, trong đó Vietinbank và BIDV có tỷ lệ thấp nhất trong ngành ngân hàng, cả hai đều ở mức 8,9%. Tuy nhiên, các ngân hàng thương mại nhà nước được kỳ vọng sẽ cải thiện do một số ngân hàng đã nỗ lực tăng vốn điều lệ trong suốt năm 2023.

Mặc dù có những diễn biến trái chiều về kết quả hoạt động, toàn ngành ngân hàng đã trải qua biến động thu nhập đáng kể ở cả phân khúc tín dụng và phi tín dụng.

Thực tế, gần 80% thu nhập của các ngân hàng vẫn phụ thuộc vào tín dụng, do đó, cùng với xu hướng tăng trưởng tín dụng chậm, tổng thu nhập hoạt động của các ngân hàng tăng trưởng khiêm tốn chỉ khoảng 4% trong năm 2023.

Mảng thu nhập ngoài lãi, đặc biệt là thu nhập phí dịch vụ, bị ảnh hưởng nặng nề do hàng loạt diễn biến bất lợi trên thị trường bảo hiểm, khiến doanh thu bancassurance của nhiều ngân hàng sụt giảm.

Do ảnh hưởng từ những vụ “bê bối” trong tư vấn bảo hiểm và quy định mới của Luật Các tổ chức tín dụng mới 2024, FiinGroup cho rằng thu nhập từ phí hoạt động này dự kiến sẽ tiếp tục giảm, khiến các ngân hàng phải đánh giá lại chiến lược thu phí.

Ngược lại, chi phí huy động có xu hướng giảm được xem là yếu tố then chốt hỗ trợ việc phục hồi biên lãi vay của các ngân hàng sau một năm khó khăn.

Trước đó, bất chấp thách thức của dịch bệnh, các ngân hàng Việt Nam vẫn liên tục có lãi, ghi nhận biên lãi ròng (NIM) ấn tượng trong thời kỳ đại dịch. Tuy nhiên, sau khi đạt đỉnh 3,82% vào năm 2022, NIM của các ngân hàng thương mại đã giảm xuống chỉ còn 3,43% vào năm 2023, do thu nhập lãi tăng trưởng chậm và tiền gửi CASA giảm.

Về triển vọng phục hồi năm 2024, FiinGroup dự báo các ngân hàng sẽ được hưởng lợi từ chính sách tiền tệ mở rộng, phục hồi nhu cầu tín dụng và các biện pháp giãn, hoãn nợ.

Theo đó, tăng trưởng tín dụng dự kiến sẽ cải thiện trong nửa cuối năm 2024 nhờ nhu cầu tín dụng tăng từ các lĩnh vực sản xuất xuất khẩu và tiêu dùng trong nước gia tăng.

Thêm nữa, việc NHNN đưa ra hạn mức tăng trưởng tín dụng một lần cho các ngân hàng thương mại ở mức 15-16% từ đầu năm 2024 sẽ tạo điều kiện cho các ngân hàng chủ động đẩy mạnh các kế hoạch giải ngân.

Các chính sách của Nhà nước như Thông tư 02 được gia hạn việc giãn nợ đến hết năm 2024, chính sách tiền tệ mở rộng của NHNN giữ lãi suất ở mức thấp, thúc đẩy nhu cầu tín dụng, cải thiện biên lãi ròng vào năm 2024 nhờ chi phí vốn giảm.

Tuy nhiên, sự suy giảm chất lượng tài sản trên toàn hệ thống vẫn gây ra những quan ngại cho ngành ngân hàng khi tỷ lệ nợ xấu vẫn ở mức cao và chưa có dấu hiệu đạt đỉnh. Khi chất lượng tài sản phục hồi chậm, các ngân hàng sẽ tiếp tục đối mặt với áp lực gia tăng, có thể ảnh hưởng tiêu cực đến lợi nhuận.

Bên cạnh đó, rủi ro chính sách tiền tệ có thể thay đổi trong nửa cuối năm do áp lực lạm phát, có khả năng làm tăng chi phí vốn và ảnh hưởng đến biên lãi ròng của các ngân hàng vào cuối năm 2024 -2025.

Ngoài ra, thu nhập ròng từ phí dịch vụ và hoa hồng có thể gặp thách thức, chủ yếu do các vấn đề liên quan đến hoạt động bảo hiểm sau khi Luật các tổ chức tín dụng mới được ban hành vào tháng 7/2024.

“Tăng trưởng sẽ trở lại nhưng rủi ro về chất lượng tài sản vẫn còn hiện hữu” - miêu tả ngắn gọn về bức tranh chung ngành ngân hàng của bà Phạm Liên Hà – Giám đốc Nghiên cứu ngành dịch vụ tài chính của Công ty chứng khoán HSC.

“Tăng trưởng sẽ trở lại nhưng rủi ro về chất lượng tài sản vẫn còn hiện hữu” - miêu tả ngắn gọn về bức tranh chung ngành ngân hàng của bà Phạm Liên Hà – Giám đốc Nghiên cứu ngành dịch vụ tài chính của Công ty chứng khoán HSC.

Tại Trung tâm tài chính quốc tế Việt Nam, áp dụng mức thuế thu nhập doanh nghiệp 10% trong 30 năm, miễn thuế thu nhập cá nhân với nhà quản lý, chuyên gia, nhà khoa học.

Hiệu suất 3 tháng qua của đa phần quỹ mở bị âm, bất chấp VNIndex vẫn duy trì ở vùng đỉnh 1.700 điểm. Lũy kế 11 tháng đầu năm 2025, có tới 52/76 quỹ cổ phiếu ghi nhận hiệu suất kém xa so với mức tăng của chỉ số VN-Index.

Ngân hàng Nhà nước (NHNN) và Ngân hàng Phát triển Châu Á (ADB) phối hợp tổ chức sự kiện vinh danh các ngân hàng, trong đó có SHB vì những đóng góp xuất sắc trong việc hỗ trợ phát triển doanh nghiệp do phụ nữ làm chủ, góp phần thúc đẩy kinh tế bền vững và nâng cao vai trò của phụ nữ trong hoạt động kinh doanh tại Việt Nam.

Đô thị hóa tăng tốc, gánh nặng carbon ngành xây dựng ngày càng rõ. Bài toán không còn là xây nhiều hay nhanh, mà là xây thế nào để không cản trở Net Zero 2050.

Công ty con của Tập đoàn Thaco sẽ triển khai dự án bãi đỗ xe, trung tâm thương mại Hoàng Mai – Giáp Bát rộng hơn 8ha, sau khi AEON Mall rút khỏi dự án.

Tại Trung tâm tài chính quốc tế Việt Nam, áp dụng mức thuế thu nhập doanh nghiệp 10% trong 30 năm, miễn thuế thu nhập cá nhân với nhà quản lý, chuyên gia, nhà khoa học.

Thủ tướng Chính phủ vừa ký quyết định giao Quyền Bộ trưởng Bộ Công thương đối với ông Lê Mạnh Hùng, Chủ tịch HĐTV Tập đoàn Công nghiệp - năng lượng quốc gia Việt Nam.