“Tăng trưởng sẽ trở lại nhưng rủi ro về chất lượng tài sản vẫn còn hiện hữu” - miêu tả ngắn gọn về bức tranh chung ngành ngân hàng của bà Phạm Liên Hà – Giám đốc Nghiên cứu ngành dịch vụ tài chính của Công ty chứng khoán HSC.

Tại hội thảo về triển vọng ngành ngân hàng năm 2024 mới đây, các chuyên gia ơphân tích của Công ty Chứng khoán HSC đã đưa ra những phân tích về bức tranh chung của ngành ngân hàng trong năm nay với nhiều điểm thuận lợi hơn.

Theo đó, bà Phạm Liên Hà, Giám đốc Nghiên cứu ngành dịch vụ tài chính của công ty chứng khoán HSC, thanh khoản hệ thống ngân hàng hiện được duy trì ổn định với mặt bằng lãi suất thấp nhờ sự điều hành và hỗ trợ thanh khoản của Ngân hàng Nhà nước (NHNN).

Thêm nữa, nền kinh tế đang trên đà hồi phục từ quý IV/2023 và được kỳ vọng sẽ tiếp tục tăng với tăng trưởng GDP mục tiêu trên 6%.

Ngoài ra, điều kiện để NHNN tiếp tục duy trì chính sách nới lỏng tiền tệ cũng thuận lợi hơn trong bối cảnh lạm phát nằm trong tầm kiểm soát và những áp lực lên VND đã giảm nhờ sự đồng pha hơn trong chính sách tiền tệ của Việt Nam với các nền kinh tế lớn trên thế giới.

Cuối cùng, một số chính sách hỗ trợ như Thông tư 02 về cơ cấu nợ, giữ nguyên nhóm nợ hay Thông tư 16 quy định mua bán trái phiếu doanh nghiệp của các tổ chức tín dụng thì nhiều khả năng sẽ được kéo dài và sửa đổi.

Do vậy, bà Hà kỳ vọng cầu tín dụng sẽ hồi phục giúp tăng trưởng tín dụng tốt hơn trong năm 2024. Bên cạnh đó, động lực cho tăng trưởng cho ngành ngân hàng còn đến từ đầu tư công, xuất nhập khẩu và khối khách hàng FDI.

Mặc dù có phần chậm hơn nhưng tăng trưởng tín dụng từ khách hàng cá nhân phục vụ cho mục đích tiêu dùng lẫn mục đích đầu tư được kỳ vọng sẽ phục hồi mạnh hơn trong 6 tháng cuối năm.

Về tỷ lệ lãi thuần (NIM), sau khi đã suy giảm trung bình khoảng 50 điểm cơ bản trong năm 2023, HSC kỳ vọng sẽ có sự hồi phục nhẹ với mức tăng khoảng 20-30 điểm cơ bản.

Đối với các hoạt động thu phí, HSC dự báo sẽ có sự hồi phục nhất định từ nền thấp của năm ngoái, nhất là hoạt động của banca-insurance (bảo hiểm liên kết với các sản phẩm tài chính của ngân hàng). Dù vậy mảng hoạt động này vẫn sẽ còn gặp nhiều khó khăn trong năm 2024.

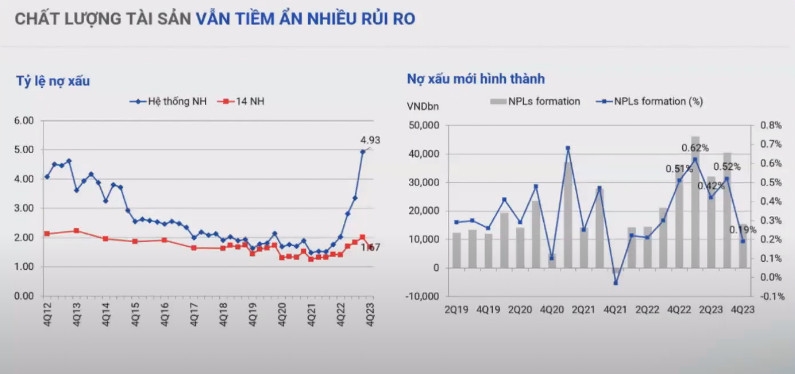

Về chất lượng tài sản, mặc dù có sự cải thiện trong quý IV/2023 khi mà tỷ lệ nợ xấu có vẻ giảm đi nhưng đây vẫn là điểm đáng quan ngại. Tỷ lệ nợ xấu toàn hệ thống cuối năm 2023 vẫn đang còn ở mức khá cao, khoảng 4,8-4,9% dù đã được cơ cấu lại theo Thông tư 02.

Mặc dù quá nửa tỷ lệ nợ xấu này là nợ xấu ở các ngân hàng đang trong diện kiểm soát đặc biệt hay cơ cấu nhưng tỷ lệ nợ xấu cao như vậy sẽ là điểm nghẽn của nền kinh tế nếu như không được xử lý, bà Hà nhận định.

Kết luận, vị chuyên gia HSC ước tính tăng trưởng lợi nhuận của 14 ngân hàng đầu ngành sẽ đạt mức khoảng 20-21% trong năm 2024, tăng mạnh so với mức 5.5% tăng trưởng lợi nhuận của năm 2023.

Đồng quan điểm với bà Hà về triển vọng phục hồi năm 2024, ông Phùng Quang Hưng - Phó tổng giám đốc của Techcombank kỳ vọng động lực để ngành ngân hàng tiếp tục phát triển trong năm 2024 đến từ khách hàng cá nhân và khách hàng doanh nghiệp.

Theo đó, đối với mảng khách hàng doanh nghiệp, nguồn vốn FDI tiếp tục đổ mạnh vào Việt Nam sau khi giải ngân vốn FDI trong 2 tháng đầu năm 2024 đạt mức cao nhất trong 5 năm và tăng trưởng gần 10% so với cùng kỳ, trong đó vốn FDI đăng ký tăng gấp đôi cùng kỳ và đa dạng trong các lĩnh vực.

Về hoạt động xuất nhập khẩu, kim ngạch xuất nhập khẩu trong 2 tháng đầu năm cũng đạt được mức cao nhất trong 5 năm qua. Đây cũng là điều tích cực vì hoạt động xuất nhập khẩu, đặc biệt là xuất khẩu trong nửa đầu năm ngoái có sự suy giảm.

Ông Hưng đánh giá hoạt động xuất khẩu tăng trưởng trở lại có ý nghĩa rất lớn đối với Việt Nam vì xuất khẩu chiếm tỷ trọng rất lớn và là động lực tăng trưởng cho năm 2024.

Sau những khó khăn 9 tháng đầu năm ngoái thì từ quý IV/2023, các ngành kinh tế mang tính chất nội địa như chuỗi giá trị bất động sản, tiêu dùng nội địa đối với hàng hóa bán lẻ cũng đã có nhiều tín hiệu tích cực về doanh số, tăng trưởng dương, cho thấy sức tiêu dùng đang tăng lên, tác động tích cực đến các doanh nghiệp.

Xét về lĩnh vực bán lẻ, tức là nhóm khách hàng cá nhân thì tỷ lệ được coi là tầng lớp trung lưu trở lên của Việt Nam vẫn tiếp tục tăng nhanh do tốc độ phát triển chung của GDP của Việt Nam thuộc loại tốt, cũng như tốc độ đô thị hóa nhanh.

Với các yếu tố này có thể nói nhu cầu về tài chính của khối khách hàng doanh nghiệp hay cá nhân sẽ tiếp tục tăng trưởng tích cực trong năm 2024.

Bên cạnh đó, ở khía cạnh nhu cầu tài chính của khách hàng, ví dụ như thị trường về trái phiếu, phí bảo hiểm/GDP hay giá trị chứng chỉ quỹ, tỷ lệ vay mua nhà/GDP của Việt Nam đều đang ở mức thấp so với các nước trong khu vực và còn nhiều dư địa để phát triển.

Do vậy, ông Hưng kỳ vọng động lực phát triển của ngành đến từ phân khúc khách hàng doanh nghiệp đặc biệt trong lĩnh vực FDI, xây dựng hạ tầng, tiêu dùng nội địa và dịch vụ xuất khẩu.

Đối với khách hàng cá nhân thì động lực cho ngân hàng tiếp tục phát triển đến từ phân khúc khách hàng có thu nhập khá trở lên tiếp tục tăng cao và là dư địa cho ngành ngân hàng tiếp tục phát triển.

Ông Lưu Trung Thái Chủ tịch HĐQT của MB cho biết ngân hàng đã thiết lập hạn mức và kinh doanh cho vay bất động sản hàng năm, kiểm soát ở mức độ cho phép, tỷ lệ cho vay xoay quanh mức 8%.

Ông Lưu Trung Thái Chủ tịch HĐQT của MB cho biết ngân hàng đã thiết lập hạn mức và kinh doanh cho vay bất động sản hàng năm, kiểm soát ở mức độ cho phép, tỷ lệ cho vay xoay quanh mức 8%.

Báo cáo của SHS nhìn nhận, hệ thống ngân hàng chỉ thực sự bền vững khi tự thân nó an toàn, chứ không thể mãi dựa vào việc kéo dài kỳ hạn hay đặt cược vào tăng trưởng để che lấp rủi ro.

Đến ngày 31/11/2025, lãi suất cho vay bình quân đối với các khoản vay mới của hệ thống ngân hàng đã giảm xuống còn 6,96%/năm, tạo tiền đề hỗ trợ doanh nghiệp.

Năm 2026 được kỳ vọng mở ra một chu kỳ tăng trưởng mới cho ngành ngân hàng, với trọng tâm là bán lẻ, SME, dịch vụ tài chính số và đa dạng hóa nguồn thu ngoài lãi.

Dòng kiều hối đang chảy mạnh vào thị trường bất động sản, song xu hướng đầu tư ngày càng chọn lọc, tập trung vào phân khúc cao cấp. Trong bức tranh đó, Đà Nẵng nổi lên như một tâm điểm nhờ chất lượng sống, hạ tầng đô thị và tiềm năng phát triển dài hạn.

Với 100 triệu cổ phiếu được đấu giá thành công ở mức giá trúng bình quân 28.820 đồng/cổ phiếu, Hạ tầng Gelex được thị trường định giá lên tới gần 1 tỷ USD.

Báo cáo của SHS nhìn nhận, hệ thống ngân hàng chỉ thực sự bền vững khi tự thân nó an toàn, chứ không thể mãi dựa vào việc kéo dài kỳ hạn hay đặt cược vào tăng trưởng để che lấp rủi ro.

Tại Lễ công bố và trao Giải thưởng Make in Viet Nam 2025 diễn ra ngày 30/12/2025, Công ty Cổ phần iCheck đã được vinh danh ở hai hạng mục giải thưởng tiêu biểu, ghi dấu ấn nổi bật của một doanh nghiệp công nghệ Việt Nam với các giải pháp số hóa sản phẩm có giá trị ứng dụng cao.