Cấu trúc đặc biệt 49+1 trong các thương vụ M&A công ty tài chính

Trần Anh

Thứ tư, 02/06/2021 - 17:04

Sự xuất hiện của một cổ đông nhỏ nắm giữ 1% cổ phần trong cấu trúc sở hữu tại các công ty tài chính sau khi bán 49% cho nhà đầu tư nước ngoài xuất hiện trong cả 3 giao dịch gần đây.

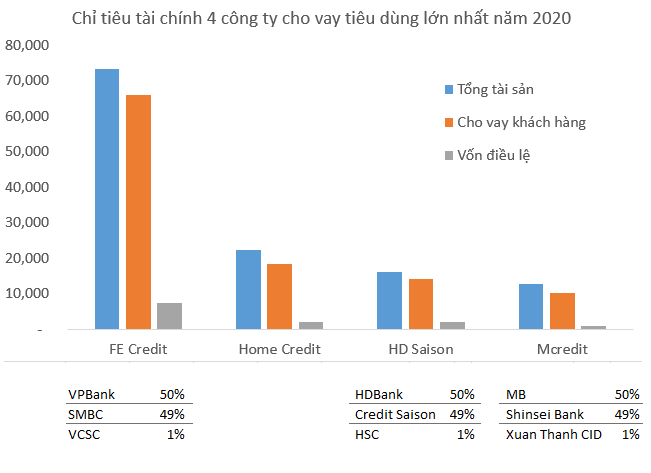

Cuối tháng 4 vừa qua, thị trường M&A Việt Nam bùng nổ với thương vụ VPBank công bố sẽ bán 49% cổ phần FE Credit cho Tập đoàn Sumitomo (Nhật Bản). Với định giá toàn bộ công ty FE Credit là 2,8 tỷ USD, đây được xem là giao dịch có quy mô lớn nhất từ trước đến nay trong khu vực doanh nghiệp tư nhân.

Sau khi thương vụ hoàn tất, cơ cấu góp vốn FE Credit thay đổi với việc VPBank vẫn nắm giữ 50% cổ phần tại FE Credit, Công ty tài chính của Sumitomo nắm giữ 49% cổ phần và đáng chú ý là 1% thuộc về Công ty Chứng khoán Bản Việt (VCSC).

Sự xuất hiện của VCSC, nhà tư vấn giao dịch M&A, trong cấu trúc sở hữu FE Credit lặp lại một giao dịch tương tự đã xuất hiện năm 2015. Khi đó, HDBank bán 49% cổ phần Công ty tài chính HDFinance cho Credit Saison, sau đó đổi tên thành HD Saison.

Sau thương vụ này, cơ cấu vốn góp của HDSaison bao gồm 50% cổ phần do HDBank nắm giữ, 49% thuộc về Credit Saison và 1% thuộc về Công ty Chứng khoán TP.HCM (HSC). Gần đây, khi HD Saison tăng vốn điều lệ từ 1.400 tỷ đồng lên 2.000 tỷ đồng vào năm 2020, cấu trúc sở hữu này vẫn được duy trì.

Năm 2016, Ngân hàng Quân đội (MB) bán cổ phần Công ty tài chính Mcredit cho Shinsei Bank, cấu trúc sở hữu này cũng xuất hiện. Sau giao dịch, MB nắm giữ 50% cổ phần tại Mcredit, Shinsei Bank nắm giữ 49% còn Công ty TNHH đầu tư xây dựng và phát triển Xuân Thành nắm giữ 1%.

(*) Giao dịch FE Credit dự kiến hoàn thành cuối năm 2021

Tại sao lại luôn xuất hiện một bên thứ 3 nắm giữ tỷ lệ rất nhỏ (1%), không có quyền quyết định gì trong cơ cấu cổ đông của các công ty tài chính sau M&A? Có nhiều giả thiết để lý giải vấn đề này.

Giả thiết đầu tiên, 1% cổ phần có thể là “phần thưởng” cho các công ty môi giới trong vai trò thúc đẩy giao dịch diễn ra thành công. Chi phí tư vấn bên mua, bên bán trong các giao dịch M&A ngoài các loại phí trả bằng tiền luôn bao gồm % giá trị giao dịch nếu thành công. Tỷ lệ % được trả tùy thuộc vào giá trị của từng giao dịch.

Theo quy định của NHNN hiện nay, các công ty tài chính chỉ được phép bán tối đa 49% tỷ lệ sở hữu cho đối tác ngoại. Với các ngân hàng trong nước, họ cũng chỉ muốn giữ tỷ lệ tối thiểu 50% để có thể hợp nhất kết quả kinh doanh của công ty tài chính vào ngân hàng mẹ. Do đó, tỷ lệ 1% còn lại có thể là mức phí hợp lý để trả cho bên tư vấn với một cái giá ưu đãi.

Tuy nhiên, giả thiết này khó lý giải được sự xuất hiện của Công ty Xuân Thành trong thương vụ M&A MCredit. Xuân Thành không phải công ty chứng khoán, và cũng không tham gia vào hoạt động môi giới hay tư vấn giao dịch.

Mặt khác, nếu nhìn vào thương vụ HD Saison, báo cáo tài chính của HSC ghi nhận công ty phải chi ra là 17 tỷ đồng để sở hữu 1% cổ phần, tương đương với mức giá 833 tỷ đồng mà Credit Saison chi ra để nắm giữ 49% cổ phần. Điều này có nghĩa là HSC không nhận được ưu đãi gì khi nắm giữ 1% cổ phần tại HD Saison.

Giả thiết thứ hai xuất phát từ quy định chỉ cho phép đối tác nước ngoài mua tối đa 49% cổ phần công ty tài chính của Ngân hàng Nhà nước. Quy định này khiến các nhà đầu tư nước ngoài có chiến lược mua kiểm soát không thể thực hiện dù sẵn sàng chi ra số tiền đầu tư rất lớn.

Giải pháp ở đây là xuất hiện một bên thứ ba đóng vai trò “đại diện sở hữu”, được nhà đầu tư nước ngoài ủy quyền nắm giữ thêm 1% cổ phần để cân bằng cán cân quyền lực trong công ty sau giao dịch M&A.

Cũng theo giả thiết này, định giá các công ty tài chính sẽ thay đổi đáng kể, bởi việc bán 49% cổ phần so với bán 49% + 1% cổ phần + quyền kiểm soát công ty chắc chắn có giá trị rất khác nhau.

Dịch Covid-19 đã tác động nặng nề hơn tới những người lao động có thu nhập thấp, vốn là nguồn khách hàng lớn của các công ty tài chính tiêu dùng. Các công ty tài chính đã phải đưa ra nhiều chiến lược mới như giảm cho vay khách hàng mới, tái cấu trúc nợ cho khách hàng hay thậm chí đẩy mạnh cho vay tiền mặt.

Dịch Covid-19 đã tác động nặng nề hơn tới những người lao động có thu nhập thấp, vốn là nguồn khách hàng lớn của các công ty tài chính tiêu dùng. Các công ty tài chính đã phải đưa ra nhiều chiến lược mới như giảm cho vay khách hàng mới, tái cấu trúc nợ cho khách hàng hay thậm chí đẩy mạnh cho vay tiền mặt.

Quy mô mở rộng, lợi nhuận bứt phá và chi phí vận hành được tối ưu hóa tối đa là những dấu ấn đậm nét trong bức tranh kinh doanh quý I/2026 của KienlongBank. Với lợi nhuận tăng trưởng 50% cùng bộ chỉ số sinh lời khả quan, ngân hàng đang tự tin bám sát lộ trình mục tiêu, khẳng định vị thế bền vững trên thị trường tài chính.

Ngân hàng TMCP Phương Đông (Mã HOSE: OCB) vừa công bố báo cáo tài chính hợp nhất quý I/2026 với những chuyển biến tích cực. Không chỉ ghi nhận sự tăng trưởng về quy mô và hiệu quả vận hành, cấu trúc thu nhập cũng cho thấy ngân hàng đang bước vào một chu kỳ phục hồi mang tính nền tảng – tạo tiền đề cho tăng trưởng bền vững trong các quý tiếp theo.

Đằng sau mục tiêu lợi nhuận kỷ lục, VPBank đang cho thấy chiến lược toàn diện: từ việc tái sinh FE Credit, tăng trưởng tín dụng vượt trội, vươn mình sang mảng tài sản số... để trở thành định chế tài chính hàng đầu Việt Nam.

Không chỉ xác lập kỷ lục lợi nhuận mới đạt 8.900 tỷ đồng, Techcombank còn gây bất ngờ bằng một cuộc “thay máu” danh mục tín dụng ngoạn mục, khẳng định nội lực của một định chế tài chính đang ở độ chín về cả công nghệ lẫn chiến lược.

Dự án Nam Mekong Grand Plaza có tổng vốn đầu tư gần 4.000 tỷ đồng, dự kiến đưa ra thị trường 1.622 căn hộ góp phần bổ sung nguồn cung nhà ở tại khu vực phía Bắc TP.HCM.

Giá vàng hôm nay 23/4/2026 giảm 800.000 đồng/lượng với cả vàng miếng và vàng nhẫn SJC, khi giá quốc tế đi ngang giữa căng thẳng Trung Đông khi vàng không chỉ là tài sản trú ẩn.

Năm 2026, Sacombank đang “thay da đổi thịt” với tên gọi Sài Gòn Tài Lộc nhưng có lẽ, cuộc lột xác ấy chỉ thực sự trọn vẹn khi khoản nợ liên quan đến ông Trầm Bê không còn xuất hiện trong các tờ trình của những kỳ đại hội kế tiếp.

Chi phí đào tạo tăng không đồng nghĩa với năng lực tăng nếu tri thức không đi vào công việc, được áp dụng, kiểm chứng và lặp lại trong thực tiễn vận hành.