Chiến lược khác biệt giữa Techcombank, VPBank và ACB

Trần Anh

Thứ năm, 03/06/2021 - 14:21

ACB định vị trở thành ngân hàng bán lẻ hàng đầu, Techcombank vừa hoàn thành chiến lược "Khách hàng là trung tâm" còn VPBank không bỏ sót một phân khúc khách hàng nào trên thị trường.

Trong khối ngân hàng cổ phần tư nhân, 3 cái tên nổi bật nhất về quy mô tài sản, lợi nhuận phải kể đến đó là ACB, Techcombank, VPBank. Đây là nhóm ngân hàng tư nhân có sự bứt phá mạnh mẽ trong 5 năm trở lại đây và đang cạnh tranh về lợi nhuận với các ngân hàng lớn hơn thuộc sở hữu nhà nước.

Đến cuối quý I vừa qua, 3 ngân hàng này hiện đều có quy mô tài sản tương đương nhau, khoảng từ 436 nghìn tỷ đồng đến 460 nghìn tỷ đồng, tuy nhiên, cách thức phân bổ tài sản lại hoàn toàn khác nhau, cho thấy sự khác biệt lớn trong chiến lược của mỗi ngân hàng.

Kể từ khi thành lập vào năm 1993, ACB luôn định hướng tập trung mảng ngân hàng bán lẻ và hiện là ngân hàng bán lẻ hàng đầu tại Việt Nam. Tính đến hết quý 1/2021, 82% huy động khách hàng đến từ cá nhân và 93% dư nợ cho vay dành cho khách hàng cá nhân và doanh nghiệp nhỏ và vừa (SME).

ACB đang sở hữu tập khách hàng lên tới 3,3 triệu người, tăng khoảng 100 nghìn so với năm 2020. Về thị phần, ACB hiện chiếm 3,4% thị phần cho vay và 3,5% thị phần huy động của toàn ngành ngân hàng.

Ban lãnh đạo ACB cho biết, với 15 phân khúc thị trường về mặt địa lý trên toàn quốc, ngân hàng có kế hoạch thu hút 1 triệu khách hàng mới mỗi năm. Trong năm 2021, ngân hàng dự kiến thu hút hơn 900.000 khách hàng bán lẻ và 100.000 khách hàng SME (chủ yếu là các startup).

Nhờ đẩy mạnh vào phân khúc bán lẻ, ACB duy trì tỷ lệ tiền gửi không kỳ hạn (CASA) khoảng 22%, mức cao trong ngành ngân hàng và mảng bán chéo bảo hiểm (bancasurrance) cũng được thúc đẩy mạnh mẽ.

Tỷ lệ nợ xấu của ngân hàng cũng ở mức rất thấp, chỉ 0,9% tính tới quý 1/2021. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE), chỉ số quan trọng đánh giá tính hiệu quả trong hoạt động ngân hàng đạt 26%, nằm trong top 3 ngành.

Vấn đề lớn nhất của ACB có lẽ là tác động từ dịch Covid-19. Tuy nhiên, ngân hàng này cho biết các khoản vay tái cơ cấu theo Thông tư 01 của ngân hàng có diễn biến tốt. Ban lãnh đạo ACB chia sẻ rằng 9 nghìn tỷ đồng khoản vay bị ảnh hưởng bởi dịch Covid-19 tính đến cuối tháng 12/2020 (chiếm 2,9% dư nợ), chỉ có 1 nghìn tỷ đồng được tái cơ cấu theo Thông tư 01 (chiếm 0,3% dư nợ). Nếu không có các sự kiện bất khả kháng, ACB tự tin có thể duy trì tỷ lệ nợ xấu ở mức thấp tương tự năm 2020.

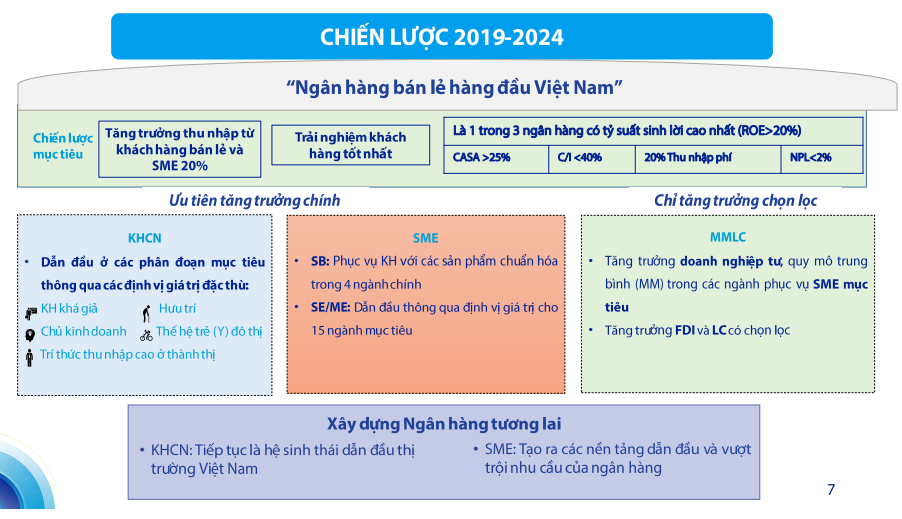

Trong khi ACB tập trung cụ thể thành ngân hàng bán lẻ hàng đầu, Techcombank đưa ra chiến lược "Khách hàng là trung tâm" trong giai đoạn 2016 – 2020. Có thể nói Techcombank là ngân hàng thành công nhất trong việc phát triển mô hình hệ sinh thái khách hàng tại Việt Nam. Điều này thể hiện ở nguồn thu nhập đa dạng nhất hệ thống cùng vị trí dẫn đầu trong nhiều mảng dịch vụ như bancassurance và tư vấn phát hành trái phiếu doanh nghiệp, giúp ngân hàng tăng trưởng lợi nhuận không phụ thuộc nhiều vào tăng trưởng danh mục cho vay.

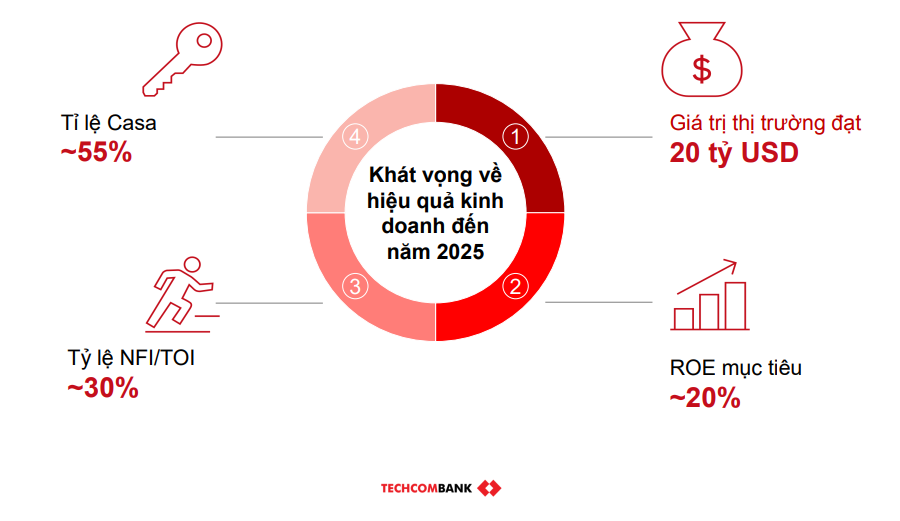

Mô hình này cùng sự lựa chọn thông minh về khách hàng mục tiêu là phân khúc cao cấp dự báo sẽ tiếp tục đem lại mức tăng trưởng tốt cho Techcombank trong tương lai. Trong mục tiêu 5 năm tới, Techcombank kỳ vọng trở thành ngân hàng có vốn hóa 20 tỷ USD.

Theo đó, ngân hàng đẩy mạnh tập trung vào nhóm khách hàng có thu nhập trung bình cao trở lên, tạo ra nguồn lợi nhuận lớn nhất như cho vay mua nhà, CASA, quản lý gia sản. Song song với đó, ngân hàng phát huy các lĩnh vực thế mạnh như thanh toán hay bất động sản.

Năm ngoái, ngân hàng ghi nhận lợi nhuận đạt gần 16 nghìn tỷ đồng, cao nhất trong các ngân hàng tư nhân. Dù tỷ lệ sinh lợi trên vốn chủ sở hữu vẫn thấp hơn ACB, tỷ lệ sinh lời trên tài sản của Techcombank đạt 3,1% vào cuối năm 2020, dẫn đầu toàn ngành ngân hàng, phản ánh việc sử dụng bảng cân đối rất hiệu quả.

Về nợ xấu, Techcombank cũng chỉ ghi nhận tỷ lệ nợ xấu 0,5% vào cuối năm 2020, cho thấy chất lượng tài sản được duy trì lành mạnh. Tỷ lệ CASA của Techcombank ở mức 46%, cao nhất ngành ngân hàng hiện nay. Nhưng ngân hàng tiếp tục đặt mục tiêu nâng con số này lên 55% vào năm 2025.

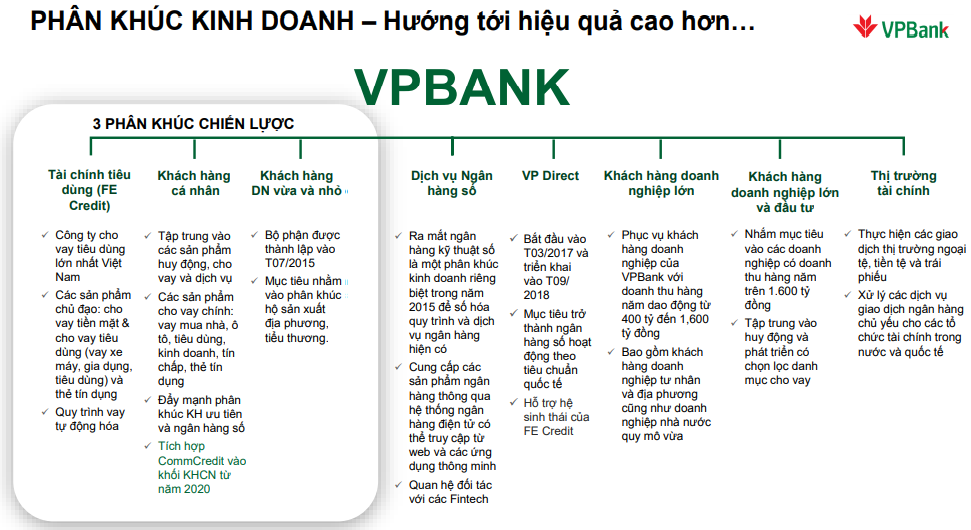

Với VPBank, ngân hàng không có chất lượng sinh lời tốt như ACB hay Techcombank nhưng đổi lại, ngân hàng có tổng thu nhập hoạt động lớn nhất hệ thống, qua đó cũng mang về mức lợi nhuận khổng lồ nhờ vào lĩnh vực cho vay tiêu dùng với thương hiệu FE Credit. Đây là lĩnh vực mà Techcombank nói không thông qua việc thực thi chiến lược rủi ro thấp lợi nhuận cao, ngân hàng đã bán đi công ty tài chính tiêu dùng để thu về 75 triệu USD từ cuối năm 2017.

Trong số 3 ngân hàng trên, VPBank là ngân hàng lựa chọn phân khúc khách hàng rộng nhất, kéo dài từ tập khách hàng có mức thu nhập trung bình thấp đi lên. VPBank cũng cho biết mình là ngân hàng duy nhất phục vụ tất cả các phân khúc khách hàng từ nhóm thu nhập thấp thông qua FE Credit, đến nhóm khách hàng cá nhân, nhóm hộ kinh doanh, doanh nghiệp vừa cho tới khách hàng doanh nghiệp lớn.

Năm 2020, VPBank cho biết mình phục vụ tới 16 triệu khách hàng, lớn gấp nhiều lần so với ACB hay Techcombank. Tuy nhiên, việc phục vụ lượng khách hàng lớn với một phân khúc rộng cũng khiến chất lượng tài sản của VPBank kém hơn so với 2 ngân hàng ACB và Techcombank. Năm 2020, ngân hàng hợp nhất ghi nhận tỷ lệ nợ xấu 2,9%, trong khi chi phí vốn vẫn ở mức cao và tỷ lệ CASA thấp so với hai nhà băng còn lại.

Đầu năm 2021, VPBank tuyên bố hoàn tất việc bán 49% cổ phần công ty FE Credit cho đối tác SMBC (Nhật Bản) với việc thoái bớt vốn khỏi mảng cho vay tiêu dùng, VPBank nhiều khả năng sẽ mở rộng đầu tư sang lĩnh vực kinh doanh mới. Ban lãnh đạo ngân hàng cho biết, đó có thể là lĩnh vực ngân hàng đầu tư hoặc quản lý tài sản. VPBank đang đặt mục tiêu trở thành 1 trong 3 ngân hàng giá trị nhất Việt Nam vào năm 2022.

Sự xuất hiện của một cổ đông nhỏ nắm giữ 1% cổ phần trong cấu trúc sở hữu tại các công ty tài chính sau khi bán 49% cho nhà đầu tư nước ngoài xuất hiện trong cả 3 giao dịch gần đây.

Sự xuất hiện của một cổ đông nhỏ nắm giữ 1% cổ phần trong cấu trúc sở hữu tại các công ty tài chính sau khi bán 49% cho nhà đầu tư nước ngoài xuất hiện trong cả 3 giao dịch gần đây.

TPBank tiếp tục khẳng định vị thế khi được The Asian Banker (TAB Global) vinh danh là “ngân hàng vững mạnh hàng đầu Việt Nam năm 2025”, dựa trên các chỉ số tài chính vượt trội.

Thông qua các chuỗi hội thảo, hoạt động cộng đồng, Home Credit mong muốn mỗi cá nhân đều có hiểu biết tài chính để đưa ra các quyết định an toàn, có trách nhiệm.

TPBank tiếp tục khẳng định vị thế khi được The Asian Banker (TAB Global) vinh danh là “ngân hàng vững mạnh hàng đầu Việt Nam năm 2025”, dựa trên các chỉ số tài chính vượt trội.

Bất động sản trên trục Tương Lai và Vịnh Ngọc 48, kế cận trung tâm nightlife Cosmo Bay (Vinhomes Green Paradise, Cần Giờ, TP.HCM), được ví như “mỏ vàng” mà mọi nhà đầu tư đều muốn sở hữu.

Diễn đàn Thị trường bất động sản Việt Nam 2026 (VREF 2026) với chủ đề “Định hình chuẩn mực để thị trường phát triển bền vững” sẽ diễn ra vào 9/1/2026 tại Hà Nội.

Vinhomes Green Paradise vừa được công nhận là ứng viên chính thức đầu tiên của chiến dịch bầu chọn “7 kỳ quan đô thị tương lai” do New7Wonders phát động. Việc vượt qua 90 hồ sơ ứng cử và đề cử từ khắp thế giới để trở thành ứng viên đầu tiên đáp ứng các tiêu chí tham gia bầu chọn biểu tượng đô thị của thế kỷ 21 - đã khẳng định tầm nhìn và tầm vóc của “viên ngọc quý” Vinhomes Green Paradise trong việc phát triển mô hình đô thị kiểu mẫu của tương lai.