Ngành ẩm thực và đồ uống vào cuộc đua mới

Tiêu điểm -

1 năm

Đại diện cơ quan quản lý kì vọng, thị trường bảo hiểm Việt Nam trong năm 2024 sẽ lấy lại đà tăng trưởng dương, thông qua việc cải thiện khung pháp lý, cũng như các giải pháp kiểm soát chặt chẽ quy trình tư vấn và phát hành hợp đồng đến từ các doanh nghiệp bảo hiểm.

Thị trường bảo hiểm Việt Nam trải qua một năm 2023 với nhiều khó khăn, thách thức. Không chỉ ảnh hưởng chung từ các yếu tố vĩ mô, thị trường bảo hiểm trong nước còn chịu "tác động kép" từ những bất cập trong hoạt động tư vấn, bán hàng, đặc biệt là kênh bán bảo hiểm qua ngân hàng.

Hiện có 81 doanh nghiệp kinh doanh bảo hiểm, trong đó có 31 doanh nghiệp bảo hiểm phi nhân thọ, 19 doanh nghiệp bảo hiểm nhân thọ, 2 doanh nghiệp tái bảo hiểm và 29 doanh nghiệp môi giới bảo hiểm; 1 chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài.

Tổng tài sản của các doanh nghiệp bảo hiểm ước đạt 913.308 tỷ đồng, tăng 11,12% so với cùng kỳ năm trước. Các doanh nghiệp bảo hiểm đầu tư trở lại nền kinh tế ước đạt 762.580 tỷ đồng, tăng 12,78% so với cùng kỳ năm trước. Tổng nguồn vốn chủ sở hữu ước đạt 190.201 tỷ đồng, tăng 7,09% so với cùng kỳ năm trước.

Tổng doanh thu phí bảo hiểm ước đạt 227.134 tỷ đồng, giảm 8,02% so với cùng kỳ năm trước. Trong đó, thị trường bảo hiểm phi nhân thọ tăng 2,87%, thị trường bảo hiểm nhân thọ giảm khoảng 12,5% so với cùng kỳ năm 2022; chi trả quyền lợi bảo hiểm ước khoảng 86.376 tỷ đồng, tăng 31,14% so với cùng kỳ năm trước.

Theo Cục Quản lý, giám sát bảo hiểm, Bộ Tài chính, điểm sáng của năm 2023 là khung pháp lý cho hoạt động đại lý bảo hiểm, đặc biệt là kênh đại lý là các ngân hàng, cơ bản hoàn thiện và chặt chẽ.

Đại diện cơ quan quản lý kì vọng, thị trường bảo hiểm trong năm 2024 sẽ lấy lại đà tăng trưởng dương. Trên thực tế, nhiều ý kiến đều cho rằng, những chuyển động tích cực thời gian gần đây mới chỉ là kết quả bước đầu.

Do đó, thị trường bảo hiểm vẫn cần thêm thời gian để chuyển biến, theo hướng tăng chiều sâu, tăng chất lượng, đóng góp hiệu quả hơn nữa cho phát triển kinh tế - xã hội.

Trong bối cảnh mới, cơ quan quản lý sẽ tiếp tục chú trọng công tác phát triển thị trường, ứng dụng công nghệ thông tin, vừa nâng cao chất lượng quản lý, giám sát, vừa tăng chất lượng sản phẩm, dịch vụ bảo hiểm.

Đồng thời, song song với việc nâng cao hơn nữa chất lượng thi, cấp chứng chỉ đại lý bảo hiểm, yêu cầu các doanh nghiệp tăng cường công tác đào tạo, đào tạo lại đại lý bảo hiểm để tăng chất lượng tư vấn và cung cấp dịch vụ cho khách hàng.

Ông Ngô Trung Dũng - Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam nhận định: "Việc triển khai những giải pháp chặt chẽ để kiểm soát quy trình tư vấn và phát hành hợp đồng bảo hiểm giúp đảm bảo quyền lợi khách hàng là rất cần thiết, nhất là trong bối cảnh luật kinh doanh bảo hiểm mới có nhiều thay đổi".

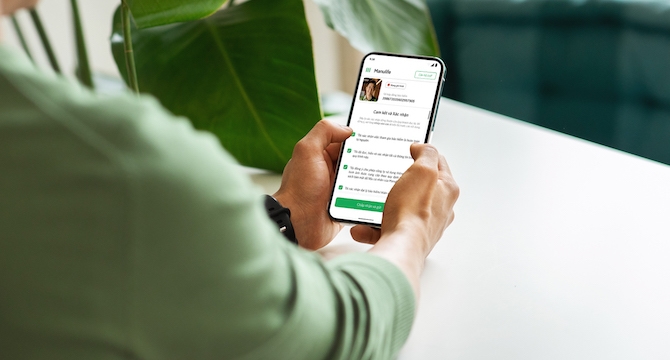

Ngay những ngày đầu năm nay, Manulife Việt Nam đã công bố chính thức áp dụng quy trình xác thực thông tin và giám sát phát hành hợp đồng M-Pro cho mọi khách hàng tham gia bảo hiểm kể từ ngày 01/01/2024.

M-Pro cho phép Manulife Việt Nam đánh giá độc lập nội dung tư vấn của đại lý thuộc tất cả các kênh phân phối trước khi phát hành hợp đồng, đảm bảo 100% khách hàng được tư vấn đầy đủ và chính xác.

Cụ thể, sau khi được đại lý tư vấn và hồ sơ yêu cầu bảo hiểm của khách hàng có quyết định chấp thuận của bộ phận Thẩm định Manulife, khách hàng sẽ được yêu cầu tham gia xác thực trực tuyến qua M-Pro.

Khách hàng sẽ định danh điện tử bằng công nghệ nhận diện khuôn mặt và xác nhận các thông tin cá nhân đã cung cấp và nội dung đại lý bảo hiểm đã tư vấn cho khách hàng.

Các nội dung quan trọng về hợp đồng bảo hiểm, bao gồm quyền lợi sản phẩm, những lưu ý về rủi ro đầu tư, trách nhiệm đóng phí và các điều khoản khác được trình bày đầy đủ, rõ ràng và súc tích, để khách hàng hiểu rõ trước khi hợp đồng được phát hành.

Khách hàng cũng sẽ chủ động xác nhận tham gia bảo hiểm dựa trên khả năng tài chính và nhu cầu của mình. Hợp đồng sẽ chỉ được phát hành sau khi khách hàng hoàn tất quy trình M-Pro nói trên.

Bà Tina Nguyễn - Tổng Giám đốc Manulife Việt Nam chia sẻ: "Việc đổi mới để đảm bảo tính minh bạch, chuyên nghiệp nhằm củng cố niềm tin của khách hàng về bảo hiểm là ưu tiên hàng đầu và là yếu tố sống còn của các doanh nghiệp trong ngành. Sau M-Pro, chúng tôi sẽ tiếp tục thực hiện các sáng kiến đổi mới khác trong thời gian tới nhằm bảo vệ quyền lợi và nâng cao trải nghiệm của khách hàng".

Tags:

Tags:

Tags:

Tags:

Kim ngạch xuất khẩu nông sản tăng mạnh ngay trong tháng đầu năm hứa hẹn tạo ra bước đà thuận lợi giúp ngành nông nghiệp Việt chinh phục kỷ lục trong năm mới.

.jpg)

Indonesia là quốc gia đầu tiên VinFast giới thiệu sản phẩm tay lái nghịch, khẳng định năng lực nghiên cứu và quyết tâm phát triển xe điện nhằm đưa giao thông xanh đến với mọi người.

Tháng 1 năm 2024 là thời điểm cận dịp Tết nguyên đán, gây nên tâm lí hạn chế mua sắm với khách hàng, dẫn đến doanh số của Hyundai nói riêng cũng như toàn thị trường nói chung suy giảm.

Tại kỳ điều chỉnh đầu tiên trong năm Giáp Thìn, giá xăng dầu tăng từ 300 - 700 đồng mỗi lít.

Thủ tướng Chính phủ yêu cầu kiểm soát giá bất động sản, đẩy mạnh phát triển nhà ở xã hội để tạo điều kiện cho người dân có cơ hội sở hữu nhà ở.

Ngày 17/12, UBND thành phố Hà Nội đã chính thức ban hành quyết định phê duyệt Sun Group là nhà đầu tư thực hiện dự án cải tạo, chỉnh trang, tái thiết công viên tuyến hai bên sông Tô Lịch, đánh dấu một bước ngoặt quan trọng trong nỗ lực hồi sinh một dòng sông gắn liền với lịch sử của Thủ đô.

Thủ tướng Phạm Minh Chính khẳng định, kinh tế Việt Nam đã cho thấy đủ sức chống chịu với các cú sốc từ bên ngoài, mục tiêu tăng trưởng hai con số của Việt Nam là có nền tảng, có dư địa và khả thi.

Cảng hàng không Phan Thiết sẽ đặt tại phường Mũi Né, với tổng vốn đầu tư dự kiến gần 3.800 tỷ đồng. Dự án sẽ lựa chọn nhà đầu tư theo hình thức đấu thầu.

Nếu như lần đầu tư cơ sở hạ tầng thứ nhất giúp Phú Quốc có tên trên bản đồ du lịch thì làn sóng đầu tư thứ hai này được kỳ vọng sẽ mang đến một diện mạo hoàn toàn mới cho đặc khu cùng cơ hội bứt phá vươn ra toàn cầu.

Sau màn lội ngược dòng và thắng 3-2 trước Thái Lan ở trận tranh huy chương vàng bóng đá nam SEA Games 33, hàng vạn người đã đổ ra đường ăn mừng.

Khác với chứng khoán, sàn giao dịch tài sản số hoạt động không có giờ nghỉ, không có ngày lễ và đòi hỏi sự minh bạch tuyệt đối theo thời gian thực.

Giai đoạn cuối năm, khi nhu cầu mua ở và đầu tư tăng mạnh trong khi nguồn cung hạn chế, S P Setia chính thức ra mắt dự án Setia Edenia tại sự kiện “Về nhà, Về Setia Edenia”. Tại đây, khách hàng không chỉ nhận nhiều quà tặng đặc biệt mà còn có cơ hội trải nghiệm trực tiếp những giá trị cốt lõi của một sản phẩm bất động sản đạt chuẩn quốc tế

LS Eco Energy, công ty con của nhà sản xuất cáp điện hàng đầu thế giới LS Cable & System, rót 21 triệu USD mở rộng mảng kinh doanh đất hiếm tại Việt Nam.

Thủ tướng Chính phủ yêu cầu kiểm soát giá bất động sản, đẩy mạnh phát triển nhà ở xã hội để tạo điều kiện cho người dân có cơ hội sở hữu nhà ở.

Bộ giải pháp nộp thuế số của VNPAY vừa được vinh danh trong Top 10 giải thưởng "Tin Dùng 2025" do Tạp chí Kinh tế Việt Nam tổ chức.

Trong chiến lược phát triển bền vững giai đoạn 2025–2030, ACB tập trung vào ba ưu tiên cốt lõi: sức khỏe, giáo dục và môi trường, những lĩnh vực được xem là nền tảng cho sự phát triển dài hạn của Việt Nam.