Đặt mục tiêu tăng trưởng cao trong năm 2022, ngành ngân hàng đang phải đối mặt với nhiều khó khăn đến từ giới hạn tăng trưởng tín dụng, chi phí vốn tăng và rủi ro nợ xấu dần lộ diện.

Trong báo cáo vừa phát hành về ngành ngân hàng, FiinGroup nhận định, tăng trưởng tín dụng trong những tháng còn lại phụ thuộc vào mức độ nới room tín dụng của Ngân hàng Nhà nước. Tuy nhiên, do phải cân đối tăng trưởng tín dụng với kiểm soát lạm phát, tăng trưởng tín dụng trong các quý còn lại khó có thể đạt tốc độ cao như quý I/2022.

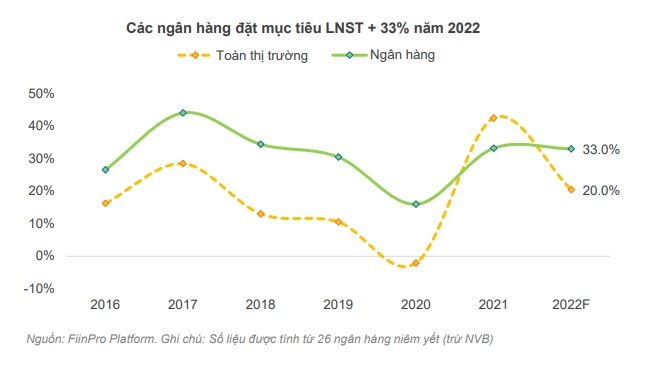

Hiện tại theo thống kê của FiinGroup, 26/27 ngân hàng niêm yết đặt mục tiêu tăng trưởng lợi nhuận sau thuế 33% trong năm 2022. Tuy nhiên, các ngân hàng sẽ gặp nhiều thách thức để đạt được mục tiêu này bởi 3 nguyên nhân chính.

Đầu tiên, thu nhập lãi thuần khó tăng mạnh khi yếu tố hỗ trợ tăng NIM (cắt giảm hỗ trợ lãi suất cho doanh nghiệp, điều chỉnh lãi vay) sẽ cân bằng với việc tăng COF (các yếu tố hỗ trợ giảm COF khác đã không còn nhiều dư địa cải thiện, tăng lãi suất huy động để đáp ứng nhu cầu tín dụng cùng xu hướng tăng theo FED và các ngân hàng trung ương), trong khi tín dụng các quý sau khó có thể giữ mức cao như quý 1 do khả năng hạn chế room tín dụng. Mặt khác, thu nhập phí khó tăng trưởng đủ cao để bù đắp cho tăng trưởng thu nhập lãi thuần.

Thứ hai, nợ xấu nội bảng sẽ tiếp tục tăng lên khi hết thời hạn cơ cấu nợ vào 30/6/2022 theo Thông tư số 14/2021/TT-NHNN. Ngoài các ngân hàng đã trích lập sớm, áp lực trích lập sẽ tăng lên với các ngân hàng còn lại. Hơn nữa, những rủi ro tiềm ẩn với nợ xấu khi thị trường trái phiếu gặp khó khăn cũng là yếu tố cần theo dõi do khả năng vỡ nợ chéo.

Thứ ba, một yếu tố khác cần theo dõi là sức khỏe của các doanh nghiệp bất động sản. Ngành bất động sản đang gặp nhiều trở ngại trong hiện tại và tương lai, điều này sẽ tạo thêm thách thức với tăng trưởng lợi nhuận và chất lượng nợ của các ngân hàng.

Đồng quan điểm với FiinGroup, nhóm phân tích Công ty chứng khoán SSI (SSI Research) dự báo tăng trưởng tín dụng trong nửa cuối năm 2022 sẽ chậm hơn so với 6 tháng đầu năm. Hạn mức được cấp thêm có thể chỉ ở mức vừa phải, đi cùng với điều kiện các ngân hàng phải hạn chế giải ngân cho các phân khúc rủi ro. Nhìn chung, SSI Research kỳ vọng tăng trưởng tín dụng cả năm sẽ đạt mức 15% -16%.

Khi tăng trưởng tín dụng bị hạn chế, NIM của các ngân hàng có thể chịu áp lực giảm. Tỷ lệ tối đa vốn ngắn hạn sử dụng cho vay trung dài hạn được hạ xuống 34% kể từ ngày 1/10/2022. Các ngân hàng, do đó, sẽ phải tăng nguồn vốn huy động dài hạn của mình, khiến chi phí vốn bình quân cao hơn. Trong khi đó, thông thường phải mất từ 1-2 quý để lãi suất cho vay điều chỉnh lại hoàn toàn theo lãi suất huy động. Tuy nhiên, nếu so sánh với cùng kỳ năm trước, NIM trong nửa cuối 2022 vẫn sẽ cao hơn nửa cuối năm 2021.

Các nguồn thu ngoài lãi cũng được dự báo sẽ giảm tốc. Ngoài việc không còn lợi nhuận từ kinh doanh trái phiếu chính phủ, doanh số thanh toán của nhóm NHTM Nhà nước sẽ bị sụt giảm do chương trình miễn phí chuyển khoản.

Đánh giả rủi ro đến từ các khoản vay liên quan đến lĩnh vực bất động sản và trái phiếu doanh nghiệp, SSI Research cho rằng các biện pháp kiểm soát chặt chẽ hơn đối với việc cho vay kinh doanh bất động sản và trái phiếu doanh nghiệp liên quan đến lĩnh vực này đã gây ra sự gián đoạn về vòng quay vốn cũng như thanh khoản và làm tăng chi phí tài chính cho các chủ đầu tư bất động sản.

Rủi ro này sẽ dần được phản ánh trên bảng cân đối kế toán của ngân hàng từ năm 2023. Đặc biệt, rủi ro từ các khoản vay mua nhà được hưởng ân hạn cả lãi và gốc trong giai đoạn 2020-2022. Rủi ro này cần được theo dõi chặt chẽ trong năm 2023, khi người mua nhà bắt đầu phải thực sự trả gốc và lãi hàng tháng cho ngân hàng.

VCBS nhận định, các ngân hàng có hệ số CAR cao và mô hình quản trị rủi ro tốt hay có kế hoạch nhận chuyển giao bắt buộc ngân hàng yếu kém sẽ được cấp hạn mức tín dụng cao hơn trung bình ngành trong dài hạn.

VCBS nhận định, các ngân hàng có hệ số CAR cao và mô hình quản trị rủi ro tốt hay có kế hoạch nhận chuyển giao bắt buộc ngân hàng yếu kém sẽ được cấp hạn mức tín dụng cao hơn trung bình ngành trong dài hạn.

Eximbank đang bước vào giai đoạn chuyển đổi mạnh mẽ, với định hướng xây dựng nền tảng phát triển bền vững và củng cố vị thế trong hệ thống tài chính – ngân hàng Việt Nam.

Việc thu hồi và xử lý dứt điểm các khoản tồn đọng không chỉ giúp ngân hàng giải phóng tài sản “đóng băng” nhiều năm, mà còn tăng cường dòng tiền trong năm 2025.

Thủ tướng yêu cầu các cơ quan khẩn trương trình Chính phủ ban hành Nghị định của Chính phủ trong những ngày tới để Trung tâm tài chính quốc tế tại Việt Nam đi vào hoạt động ngay trong tháng 11.

Chương trình 5AM mùa 3 do Vietnam Airlines phối hợp cùng SpaceSpeakers Group đã mang đến bầu không khí sôi động và đầy cảm hứng cho buổi sớm tại Hoàng Thành Thăng Long.