Sữa Cô gái Hà Lan lãi lớn, chia cổ tức gần 2.400 tỷ đồng trong 3 năm

Trần Anh

Thứ năm, 15/07/2021 - 16:37

Hoạt động kinh doanh của FrieslandCampina Việt Nam duy trì lợi nhuận ổn địng vài trăm tỷ đồng mỗi năm mang về cổ tức lớn cho Tập đoàn mẹ FrieslandCampina (sở hữu 70% cổ phần công ty).

Công ty FrieslandCampina Việt Nam (FCV) là một trong những doanh nghiệp sữa lớn tại Việt Nam với thương hiệu sữa nổi tiếng Dutch Lady - Cô gái Hà Lan. Bên cạnh các sản phẩm khác như Fristi, Frisco, Ovaltine, Yomost cũng rất được ưa chuộng.

Có mặt tại Việt Nam từ năm 1994, đến năm 2006, FCV mở công ty con Hà Nam để phát triển thị trường miền Bắc. Tại đây, nhà máy thứ 2 của FCV được ra mắt vào năm 2008 và trang trại bò được xây dựng vào năm 2014, trở thành nơi cung cấp sữa cho toàn thị trường miền Bắcc của công ty.

Sau giai đoạn đầu tư này, FCV gần như không còn đầu tư mới vào sản xuất tại thị trường Việt Nam mà chỉ tập trung vào hoạt động quảng cáo, marketing để thúc đẩy doanh số. Là thương hiệu quốc tế lại có mặt lâu năm tại Việt Nam, thị phần của FCV tăng trưởng đều đặn.

Theo Business Monitor, FCV hiện sản xuất khoảng 170 tấn sữa mỗi ngày, chiếm khoảng 23 – 25% tổng sản lượng cả nước. Trong giai đoạn từ 2009 – 2017, thị phần trong nước của FCV đã tăng gấp đôi từ 13 lên 25,7%. Còn theo Euromonitor, thị phần sữa của FCV hiện đứng thứ 2 Việt Nam, chỉ sau Vinamilk.

Năm 2020, nhu cầu trong nước đối với các sản phẩm sữa ít bị ảnh hưởng hơn bởi Covid-19. Tiêu thụ sữa chiếm 11,9% tiêu thụ ngành hàng FMCG tại Việt Nam, không thay đổi so với năm 2019. Người dân tăng cường sử dụng sữa tươi và sữa chua để tăng khả năng miễn dịch trong thời kỳ dịch bệnh giúp các hãng sữa vẫn sống khỏe.

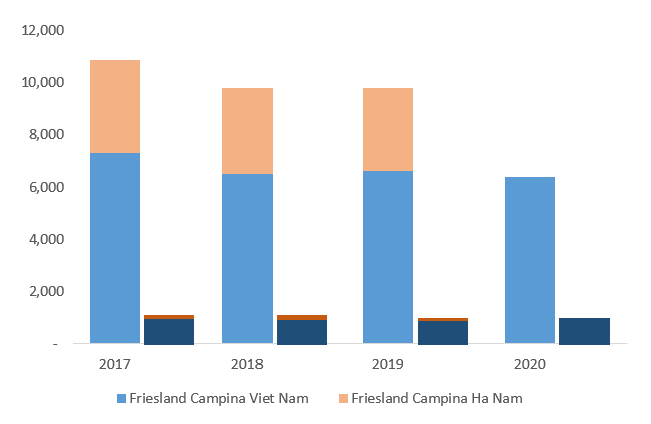

Với FCV, công ty mẹ ghi nhận doanh thu khoảng 6.700 tỷ đồng (chưa bao gồm công ty con tại Hà Nam có doanh thu tương đương khoảng 50% công ty mẹ). Con số này giảm nhẹ so với năm 2019 nhưng biên lợi nhuận gộp công ty vẫn ở mức rất cao. Trong 3 năm gần nhất, công ty ghi nhận tỷ suất lợi nhuận gộp đạt trên 36%.

Trừ đi chi phí bán hàng và chi phí quản lý doanh nghiệp, FCV ghi nhận lợi nhuận ròng năm 2020 đạt 871 tỷ đồng, tăng 15% so với năm trước đó. Lợi nhuận tăng trong khi doanh thu giảm nhờ doanh thu tài chính – chủ yếu là lãi tiền gửi trong kỳ của FCV tăng mạnh 50%, đạt 220 tỷ đồng.

Doanh thu và Lợi nhuận của FrieslandCampina Việt Nam và Hà Nam. Đơn vị: Tỷ đồng

Việc ngừng đầu tư mới mà chỉ duy trì hoạt động kinh doanh giúp FCV có một bảng cân đối lành mạnh khi công ty có rất nhiều tiền mặt. Tính tới cuối năm 2020, tổng tài sản của công ty khoảng 2.700 tỷ đồng thì riêng tiền đã hơn 1.000 tỷ đồng, bao gồm tiền và các khoản tương đương tiền, cũng như các khoản tiền gửi ngắn hạn.

Không chỉ có tiền mặt dồi dào, FCV còn sạch nợ. Công ty không ghi nhận khoản nợ tài chính nào. Lợi nhuận sau thuế chưa phân phối cũng rất lớn với 881 tỷ đồng tính tới cuối năm 2020.

Lợi nhuận hàng năm lớn mang lại cho Tập đoàn mẹ FrieslandCapina (Hà Lan) hàng trăm tỷ đồng cổ tức mỗi năm. Cụ thể, trong 3 năm gần nhất Friesland Campina Việt Nam chia lãi gần 2.400 tỷ đồng cho 2 cổ đông FrieslandCapina (sở hữu 70%) và Công ty Sản xuất -XNK Bình Dương (sở hữu 30%).

Báo cáo kinh doanh của FCV phần nào phản ánh thực trạng ngành sữa của Việt Nam: Lợi nhuận cao song doanh thu ngày càng khó tăng trưởng, các doanh nghiệp không còn mặn mà đầu tư mà chuyển sang giai đoạn “vắt sữa”. Trên thực tế, việc lưu giữ càng nhiều tiền mặt cũng phản ánh khả năng sinh lời trên vốn của FCV ngày càng kém hiệu quả.

Những năm gần đây tốc độ tăng trưởng của thị trường sữa chỉ đạt 1 con số và không còn nhiều dư địa phát triển. Một số doanh nghiệp lớn, chẳng hạn như Vinamilk tìm kiếm động lực tăng trưởng thông qua M&A một số công ty khác trong ngành hoặc đẩy mạnh xuất khẩu.

Sự xuất hiện của dịch Covid-19, càng khiến triển vọng ngành thêm ảm đạm, đặc biệt khi dịch Covid-19 tác động trực tiếp tới người tiêu dùng nông thôn – động lực tăng trưởng chính của ngành sữa hiện nay. Các công ty như Vinamilk và Vinasoys đã ghi nhận hiện tượng cơ cấu sản phẩm bán ra dịch chuyển về phía các sản phẩm giá rẻ trong năm 2020.

Đánh giá về triển vọng ngành sữa năm 2021, Công ty chứng khoán SSI Research cho rằng, sữa dù được coi là mặt hàng thiết yếu, nhưng xu hướng tiêu thụ có thể theo "mô hình chữ K". Theo đó, nhu cầu từ người tiêu dùng có thu nhập thấp vẫn có thể bị ảnh hưởng do dịch Covid-19. Giá bán trung bình cho các sản phẩm sữa dự báo không tăng trong năm 2021 do người tiêu dùng ngày càng nhạy cảm hơn về giá.

Công ty chứng khoán PHS thì cho rằng động lực thúc đẩy tiêu thụ các sản phẩm sữa trong năm 2020 chủ yếu từ ý thức về sức khỏe của người dân, đặc biệt là người tiêu dùng ở thành thị, được nâng lên dưới áp lực của đại dịch và các sản phẩm sữa có tác dụng củng cố hệ miễn dịch của con người. Đây được kỳ vọng là yếu tố tiếp tục thúc đẩy ngành sữa năm 2021, khi đại dịch Covid-19 chưa được kiểm soát triệt để và sẽ vẫn thúc đẩy người tiêu dùng tăng cường sử dụng các sản phẩm sữa có lợi cho sức khỏe.

Đánh giá về triển vọng ngành sữa trong năm nay, SSI Research cho rằng, sữa được coi là mặt hàng thiết yếu, nhưng xu hướng tiêu thụ có thể theo "mô hình chữ K", trong đó nhu cầu từ người tiêu dùng thu nhập thấp vẫn có thể bị ảnh hưởng do Covid-19 đã gây thiệt hại đến thu nhập của nhóm này, hoặc đối với những người tiêu dùng nhạy cảm về giá.

Đánh giá về triển vọng ngành sữa trong năm nay, SSI Research cho rằng, sữa được coi là mặt hàng thiết yếu, nhưng xu hướng tiêu thụ có thể theo "mô hình chữ K", trong đó nhu cầu từ người tiêu dùng thu nhập thấp vẫn có thể bị ảnh hưởng do Covid-19 đã gây thiệt hại đến thu nhập của nhóm này, hoặc đối với những người tiêu dùng nhạy cảm về giá.

Chỉ ít ngày sau khi công bố kế hoạch chuyển sàn, Masan Consumer đã được HOSE phê duyệt hồ sơ niêm yết cổ phiếu MCH, củng cố tính minh bạch và sức khỏe tài chính của doanh nghiệp tiêu dùng – bán lẻ hàng đầu Việt Nam.

FPT đang từng bước gia tăng vị thế tại thị trường công nghệ thông tin Hàn Quốc, thông qua đội ngũ hơn 300 chuyên gia bản địa và hơn 2.500 kỹ sư offshore.

Trong bối cảnh thương mại toàn cầu liên tục thay đổi, logistics ngày càng trở thành yếu tố quyết định năng lực cạnh tranh quốc gia. Việt Nam đã có những bước tiến mạnh trong sản xuất, xuất khẩu, nhưng hệ thống logistics vẫn tồn tại nhiều bất cập kéo dài, đẩy chi phí lên cao và làm suy giảm lợi thế…

Ban lãnh đạo Bamboo Capital cho biết, tập đoàn sẽ tiếp tục ghi nhận lỗ trong giai đoạn “bình ổn” 2025 - 2027 trước khi quay lại quỹ đạo tăng trưởng và có lãi từ năm 2028. Đây được xem là bước đi cần thiết nhằm tái thiết nền tảng tài chính và chuẩn bị cho chu kỳ mở rộng mới.

Chỉ ít ngày sau khi công bố kế hoạch chuyển sàn, Masan Consumer đã được HOSE phê duyệt hồ sơ niêm yết cổ phiếu MCH, củng cố tính minh bạch và sức khỏe tài chính của doanh nghiệp tiêu dùng – bán lẻ hàng đầu Việt Nam.

Đại hội nhiệm kỳ mới của Hawee diễn ra trong bối cảnh cộng đồng doanh nghiệp, đặc biệt là đội ngũ nữ doanh nhân, đứng trước yêu cầu nâng cao năng lực quản trị, tăng tốc chuyển đổi số, thúc đẩy phát triển bền vững và mở rộng hợp tác liên vùng, liên ngành để thích ứng với những biến động của thị trường.

Mở rộng áp dụng bảng giá đất, rút ngắn thời gian thu hồi đất, cho phép cưỡng chế thu hồi khi đạt tỷ lệ đồng thuận 75% là những điểm mới nổi bật trong nghị quyết gỡ vướng Luật Đất đai vừa được Quốc hội thông qua.

Một hệ sinh thái doanh nghiệp đặc biệt tại Ba Tri (Bến Tre cũ) đang thu hút sự quan tâm của cộng đồng doanh nghiệp khi phát triển dựa trên văn hóa bản địa, nông nghiệp tuần hoàn và kinh tế xanh được vận hành liền mạch suốt hơn 20 năm.

Đại diện Rosatom cho biết sẽ chuyển giao công nghệ, nội địa hoá các sản phẩm hạt nhân cho Việt Nam; hỗ trợ Việt Nam phát triển ngành khoa học, công nghiệp hạt nhân.