Bất động sản TP.HCM và vùng phụ cận: Biến động trái chiều

An Hạ

Thứ sáu, 09/04/2021 - 08:59

Dịch Covid-19 tái bùng phát vào đầu năm nay đã tác động phần nào đến thị trường bất động sản TP.HCM và các vùng phụ cận trong quý I, dẫn đến nhiều biến động trái chiều ở những phân khúc khác nhau cũng như các địa phương.

Báo cáo của DKRA Việt Nam (DKRA) về tình hình thị trường bất động sản nhà ở TP.HCM và vùng phụ cận quý I cho thấy, đất nền là phân khúc có nhiều sóng gió trong thời gian qua, cả căn hộ và đất nền đều sụt giảm mạnh về nguồn cung và lượng tiêu thụ. Trong khi đó, phân khúc nhà phố biệt thự tăng nhẹ, bất động sản nghỉ dưỡng ghi nhận nguồn cung tăng mạnh so với quý IV/2020.

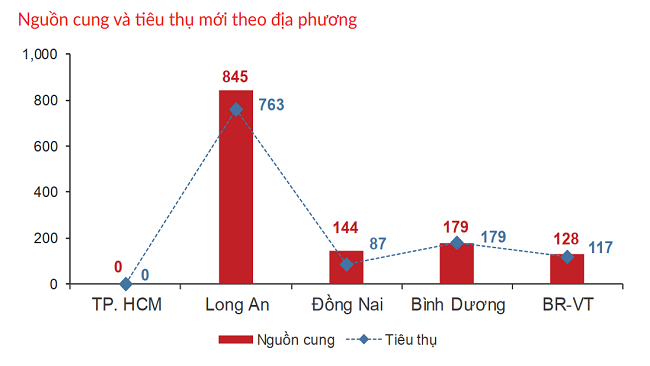

Long An dẫn đầu phân khúc đất nền

Theo ông Võ Hồng Thắng, Trưởng phòng R&D DKRA, thị trường vùng ven tiếp tục chiếm giữ vị thế chủ lực ở phân khúc đất nền. Điển hình là Long An đã vươn lên dẫn đầu thị trường về nguồn cung và lượng tiêu thụ, giá bán trong quý I.

Sức mua của nhà đầu tư chủ yếu tập trung ở Long An khi lượng giao dịch thành công lên tới 65% nguồn cung mới, và giá trung bình ở mức gần 27 triệu đồng/m2, cao nhất có thể lên đến gần 50 triệu đồng/m2.

Những khu vực khác như Bình Dương, Đồng Nai, Bà Rịa – Vũng Tàu có lượng giao dịch thấp hơn. Trong khi đó, quỹ đất sạch tại TP.HCM ngày càng khan hiếm và phân khúc đất nền tại TP.HCM trong vòng 6 tháng qua không mở bán một sản phẩm nào.

Các giao dịch trên thị trường TP.HCM chủ yếu là nguồn hàng tồn kho các dự án mở bán những năm trước hoặc dự án đất dân hộ lẻ, quy mô nhỏ, do cá nhân tự đứng ra phân lô tách thửa để bán.

Mặt bằng giá tăng cục bộ ở phân khúc đất nền theo thông tin quy hoạch và nâng cấp lên quận ở một số huyện vùng ven. Tuy nhiên, sức cầu chung thị trường ở mức trung bình, không có nhiều biến động so với giai đoạn cuối năm 2020 và không xảy ra tình trạng sốt đất giá ảo như những năm trước.

Nguồn cung và tiêu thụ phân khúc đất nền - Nguồn: DKRA Việt Nam

Ở phân khúc căn hộ, nguồn cung và lượng tiêu thụ giảm gần một nửa so với quý trước. Căn hộ hạng A vẫn là phân khúc chủ đạo của thị trường, căn hộ hạng sang có sự gia tăng đáng kể, nhưng thị trường tiếp tục vắng bóng căn hộ hạng C.

Nguồn cung mới chủ yếu tập trung ở khu Đông TP.HCM, giá bán tăng mạnh với việc thành lập TP. Thủ Đức. Nhiều dự án tăng giá, thậm chí một số dự án thiết lập mặt bằng giá mới chạm ngưỡng phân khúc hạng sang.

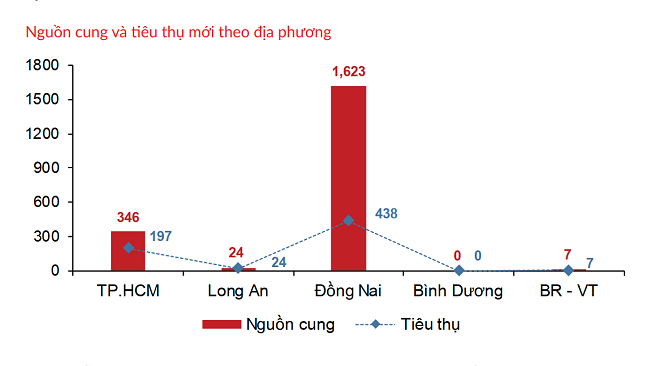

Đồng Nai tiếp tục dẫn đầu nguồn cung nhà phố, biệt thự

Nguồn cung mới nhà phố, biệt thự khu vực TP.HCM và các tỉnh giáp ranh tăng nhẹ so với quý trước. Nhưng tỷ lệ tiêu thụ trên nguồn cung mới chỉ đạt khoảng 33%, giảm gần 60% so với quý IV/2020.

Nguồn cung mới tập trung chủ yếu ở Đồng Nai và TP.HCM. Trong đó, Đồng Nai tiếp tục dẫn đầu nguồn cung (lên tới 1.623 sản phẩm, tương đương 81,2%) và lượng tiêu thụ cũng cao nhất toàn thị trường. Các địa phương khác như Bình Dương, Bà Rịa - Vũng Tàu, Long An hầu như không có sản phẩm.

Nguồn: Báo cáo thị trường bất động sản TP.HCM và vùng phụ cận - DKRA Việt Nam

Bà Rịa - Vũng Tàu dẫn đầu nguồn cung mới condotel

Đối với phân khúc bất động sản nghỉ dưỡng, DKRA ghi nhận nguồn cung tăng trưởng mạnh ở loại hình biệt thự biển (tăng 3.2 lần) và condotel (tăng 7.4 lần) so với quý trước, riêng nhà phố/shophouse có sự sụt giảm nguồn cung khoảng 60%.

Mặc dù vậy, sức cầu chung toàn thị trường vẫn ở mức khá thấp và tiếp tục xu hướng giảm. Các dự án tập trung ở Bà Rịa - Vũng Tàu, Phú Quốc và Bình Thuận. Trong đó, Bà Rịa - Vũng Tàu dẫn đầu nguồn cung mới ở loại hình condotel.

Theo dự báo từ DKRA Vietnam, đất nền sẽ tiếp tục là kênh đầu tư được chọn lựa hàng đầu. Nguồn cung mới có thể sẽ tăng so với quý trước và tập trung chủ yếu ở thị trường các các tỉnh giáp ranh. Sau những sôi động ồn ào ở quý I, thị trường thứ cấp quý II có thể sẽ không có nhiều biến động bao gồm cả về mặt bằng giá.

Ở phân khúc căn hộ, nguồn cung có thể sẽ tăng mạnh. Sức cầu tại Bình Dương đang có dấu hiệu giảm so với cuối năm 2020, nhưng sức cầu tại TP.HCM có thể theo xu hướng tăng.

Nguồn cung mới phân khúc nhà phố/biệt thự có thể sẽ tăng ở hầu hết địa phương. Sức cầu chung có tín hiệu tăng, tuy nhiên thị trường thứ cấp có thể không có nhiều biến động. Các giao dịch vẫn tập trung ở những dự án đã bàn giao, vị trí kết nối tốt, mức giá trên dưới 10 tỷ đồng/căn.

Riêng với bất động sản nghỉ dưỡng, nguồn cung mới biệt thự biển có thể sẽ tăng, nhưng đa phần là dự án tập trung ở Bình Thuận, Bà Rịa - Vũng Tàu, Phú Quốc. Sức cầu chung có thể tăng nhẹ nhưng sẽ không đột biến trong ngắn hạn.

Tỉnh Lâm Đồng lập tổ công tác liên ngành nhằm ‘cởi trói’ pháp lý cho khoảng 150 dự án bất động sản, đô thị trên địa bàn theo tinh thần Kết luận 77 của Bộ Chính trị và Nghị quyết 170 của Quốc hội.

Từ những nền đất đầu tiên đến các khu đô thị hàng chục ha, hành trình 33 năm của Nam Long là câu chuyện chuyển đổi định nghĩa về một tổ ấm đúng nghĩa, từ “nơi để ở”, tới “nơi để gắn bó trọn đời”.

Thị trường bất động sản Thủ đô đang chứng kiến một sự chuyển dịch chiến lược rõ nét. Khi quỹ đất nội đô ngày càng cạn kiệt và mật độ xây dựng đã đạt đến điểm bão hoà, phía Đông Hà Nội đang nổi lên như một cực tăng trưởng mới với lợi thế kép: hạ tầng đột phá và không gian phát triển dồi dào.

Hội Môi giới bất động sản Việt Nam vừa công bố dự án nghiên cứu Bộ Tiêu chuẩn hành nghề môi giới bất động sản, do Viện VARS IRE thực hiện, dưới sự bảo trợ của Bộ Xây dựng.

Trên hành trình phát triển bền vững và đóng góp cho mục tiêu chung về giảm phát thải carbon, SeABank đẩy mạnh “xanh hóa” vận hành và tối ưu quy trình, kết hợp triển khai các hoạt động xanh nhằm lan tỏa tinh thần vì môi trường.

Tuần lễ công nghiệp và công nghệ Việt Nam 2025 do Trung tâm Triển lãm Việt Nam tổ chức, lần đầu tiên quy tụ năm triển lãm chuyên ngành hàng đầu trong một không gian liên hoàn. Sự kiện không chỉ thúc đẩy kết nối, phát triển công nghiệp - công nghệ mà còn đánh dấu bước chuyển mình mạnh mẽ, đưa Việt Nam lên bản đồ triển lãm quốc tế, mở ra kỷ nguyên mới cho lĩnh vực kinh tế triển lãm.

Mười lăm năm qua, FE Credit khẳng định vị thế dẫn đầu không chỉ qua những con số ấn tượng mà còn nhờ sức mạnh từ con người và văn hóa doanh nghiệp. Tinh thần “kề vai sát cánh”, niềm tự hào của mỗi thành viên đã gắn kết hàng chục ngàn con người khắp cả nước, tạo dựng giá trị bền vững cho doanh nghiệp.

Diễn đàn Kinh tế mùa Thu 2025 với chủ đề 'Chuyển đổi xanh trong kỷ nguyên số', sẽ diễn ra từ ngày 25–27/11 tại TP.HCM, dưới sự chỉ đạo của Thủ tướng Phạm Minh Chính.