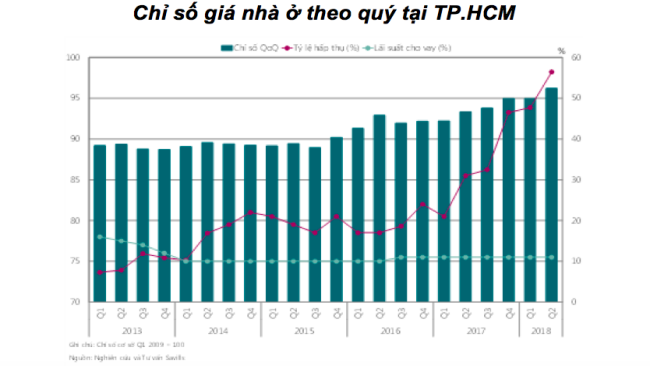

Cả hai chỉ số giá nhà ở và tỷ lệ hấp thụ tại thị trường bất động sản TP. HCM trong quý II/2018 đều đạt mức cao nhất trong 5 năm qua.

Chỉ số giá nhà ở tại TP. HCM đạt cao nhất trong 5

Diễn biến trái chiều tại TP. HCM và Hà Nội

Savills Việt Nam vừa công bố chỉ số giá bất động sản cho hai thị trường chính là TP. HCM và Hà Nội. Theo đó, trong quý II/2018, chỉ số giá nhà ở tại TP. HCM đã đạt cao nhất trong 5 năm qua, tương đương 96 điểm, tăng 1 điểm theo quý và 3 điểm theo năm.

Tổng lượng giao dịch tăng mạnh, xấp xỉ 14.400 căn được ghi nhận, tăng 6% theo quý và 22% theo năm. Tỷ lệ hấp thụ đạt mức cao nhất trong 5 năm đạt 56%, tăng 9% theo quý và 24 % theo năm.

Tình hình hoạt động tốt nhờ vào lượng giao dịch tăng từ các dự án mới hạng B và C. Trong đó, giao dịch hạng B đạt mức tăng cao nhất, tương đương 31% theo năm.

Đến năm 2020, căn hộ hạng C dự kiến chiếm 62% tổng cung tương lai. Do nhu cầu cao về căn hộ Hạng C, đặc biệt ở những quận phía Tây và ngoại thành, các chủ đầu tư sẽ tập trung phát triển thêm căn hộ ở khu vực này.

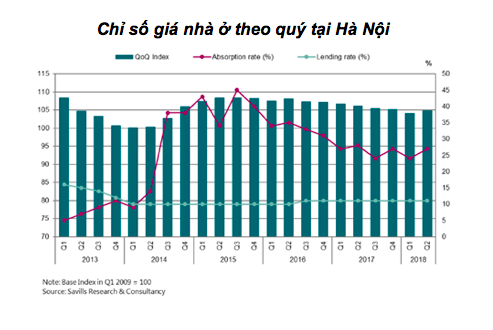

Trái lại, thị trường bất động sản Hà Nội lại đang chứng kiến xu hướng chững lại khi chỉ số giá nhà ở tăng dưới 1 điểm theo quý và giảm 1 điểm theo năm, đạt 104,81 điểm. Giá bán trung bình đạt 1.196 USD/m2, tăng 1% theo quý.

Tỷ lệ hấp thụ trung bình trên thị trường đạt 27% với khoảng 7.500 căn đã bán, tăng 31% theo quý và 11% theo năm. Hạng B chiếm ưu thế với 59% thị phần hay tỷ lệ hấp thụ đạt 27%, trong khi hạng C hoạt động tốt với 36% số căn bán được. Lượng giao dịch căn hộ hạng A giảm do hạn chế nguồn cung sẵn có và giá chào bán cao.

Thị trường văn phòng tiếp tục hoạt động tốt

Trong khi chỉ số nhà ở trái chiều tại hai thị trường chính Hà Nội và TP.HCM thì chỉ số văn phòng lại tăng đều tại cả hai thành phố này.

Tại TP. HCM, chỉ số văn phòng liên tục tăng kể từ quý II/2013. Trong quý II/2018, chỉ số văn phòng đạt mức cao mới là 95 điểm, tăng 2 điểm theo quý và 6 điểm theo năm.

Chỉ số văn phòng ở khu trung tâm tăng nhiều hơn khu ngoài trung tâm do giá thuê tăng cao hơn, ở mức 3% theo quý. Trong quý II/2018, chỉ số văn phòng khu trung tâm đạt 99 điểm, tăng 3 điểm theo quý và 9 điểm theo năm.

Với tăng trưởng giá thuê thấp hơn, khoảng 1% theo quý, chỉ số văn phòng khu vực ngoài trung tâm đạt 101 điểm, tăng 1 điểm theo quý và 6 điểm theo năm.

Nhu cầu văn phòng tiếp tục tăng trong khi nguồn cung hạn chế, chỉ số văn phòng khu vực trung tâm dự kiến sẽ vượt qua chỉ số khu vực ngoài trung tâm trong tương lai. Quý II/2018, tổng lượng tiêu thụ văn phòng toàn thành phố là 36.100 m2, giảm 39% theo quý nhưng tăng 42% theo năm. Lượng tiêu thụ tăng chủ yếu nhờ các dự án mới đạt công suất thuê tốt.

Trong khi đó, tại Hà Nội, quý III/2018, chỉ số văn phòng đạt 68,4 tăng 1,2 điểm theo quý và 3,2 điểm theo năm, chủ yếu nhờ giá thuê tăng 2,4% theo quý và 4,3% theo năm.

Chỉ số văn phòng của khu vực thương mại trung tâm (CBD) tăng 0,4 điểm theo quý và 3,2 điểm theo năm do công suất giảm nhẹ -0,4 % theo quý. Với giá thuê tăng đối với các dự án thuộc khu vực ngoài trung tâm, chỉ số văn phòng tăng 1,6 điểm theo quý và 4,9 điểm theo năm mặc dù công suất giảm -0,7 điểm phần trăm theo năm.

Với nguồn cung hiện tại khan hiếm, khu vực CBD dự kiến sẽ tiếp tục ghi nhận giá thuê tăng, đồng thời khu vực này sẽ có hai dự án mới đi vào hoạt động trong năm 2019.

Nguồn cung mới dồi dào của khu vực ngoài trung tâm sẽ cho khách thuê nhiều lựa chọn hơn, bên cạnh đó vẫn duy trì cạnh tranh giữa các dự án trong khu vực.

Một số chủ đầu tư thiếu vốn đang khéo léo chuyển và phân bổ nguy cơ “dùng vốn ngắn hạn đầu tư cho dài hạn" sang vai khách hàng, lấy vốn dài hạn của khách hàng để đầu tư dài hạn cho mình.

Ông Lê Xuân Nga, Tổng giám đốc BHS Property cho rằng, với việc định danh môi giới bất động sản và những thách thức của thị trường hiện tại, đã đến lúc đội ngũ môi giới cần được nâng tầm, để không chỉ 'sống' được với nghề, mà còn đóng góp vào sự phát triển của thị trường chung.

Sáng ngày 17/04/2026, sự kiện trao chứng nhận đại lý chiến lược dự án Sunshine River Park (Sunshine Group) đã diễn ra tại Hà Nội, thu hút gần 500 chuyên viên kinh doanh từ những đơn vị phân phối hàng đầu.

Với mục tiêu tái cấu trúc đô thị, phát triển các cực tăng trưởng mới gắn liền với hạ tầng giao thông hiện đại, TP. Hà Nội và khu vực lân cận đang mở ra những vận hội chưa từng có cho các doanh nghiệp bất động sản.

Sự quan tâm của nhà đầu tư miền Bắc đối với bất động sản TP.HCM đang tăng mạnh, khu Tây là một trong những tâm điểm mới. Theo dữ liệu công bố tại hội thảo “Tiêu điểm thị trường bất động sản TP.HCM: Tiềm năng và triển vọng khu vực phía Tây” ngày 19/4, khu vực này đang cùng lúc hưởng lợi từ hạ tầng liên vùng, động lực công nghiệp và vùng giá khá thấp so với khu trung tâm, tạo dư địa cho một chu kỳ tăng trưởng mới.

Danh hiệu top 5 thương hiệu mạnh Asean 2026 là bước tiến quan trọng, tạo nền tảng để FUTA Land mở rộng hợp tác quốc tế, nâng cao tiêu chuẩn và định vị thương hiệu bền vững

Nhiều lần biến động cổ đông lớn chỉ trong 4 tháng và dự án đất vàng 277 Nguyễn Trãi trở thành vấn đề nóng của Giầy Thượng Đình tại đại hội cổ đông sắp tới.

Với chính sách miễn phí thuê và đổi pin trong ba năm của Green SM, tài xế có thể tiết kiệm 36 triệu đồng - tương đương giá một chiếc xe máy, trong khi thu nhập vẫn ổn định khoảng 9 - 15 triệu đồng/ tháng.

Sau giai đoạn tái cấu trúc sâu rộng, FE Credit đang từng bước quay lại quỹ đạo tăng trưởng với nền tảng tài chính cải thiện, chiến lược kinh doanh khác biệt, năng lực quản trị và kiểm soát rủi ro vững chắc. Năm 2026 mở ra chu kỳ tăng trưởng mới dựa trên công nghệ, định hướng tài chính toàn diện và cộng hưởng sức mạnh từ hệ sinh thái tài chính VPBank.

Công ty CP Năng lượng XCE đăng ký nghiên cứu, phát triển bảy dự án điện mặt trời nổi, tổng công suất thiết kế 1.125MW, trên các hồ thủy lợi tại Lâm Đồng.