Tăng vốn chủ sở hữu, giảm tỷ lệ nợ xấu, tăng cường kiểm soát và quản lý rủi ro là những nhiệm vụ ưu tiên của ngành ngân hàng trong nawmm 2019 - 2020 theo đánh giá của Công ty Chứng khoán Rồng Việt (VDSC).

Năm 2018 ngành ngân hàng tiếp tục ghi nhận kết quả tích cực với việc nhiều ngân hàng báo cáo lợi nhuận nghìn tỷ. Mặc dù vậy, tăng trưởng tín dụng toàn ngành đã chậm lại và được dự báo duy trì ở mức thấp trong các năm tới.

Ngoài việc tín dụng giảm tốc, ngành ngân hàng được cho là phải ưu tiên tăng vốn chủ sở hữu, giảm tỷ lệ nợ xấu, tăng cường kiểm soát và quản lý rủi ro trong giai đoạn 2019 - 2020. Đây là những nhận định trong báo cáo chiến lược mới đây của Công ty Chứng khoán Rồng Việt (VDSC).

Theo VDSC, hiện tỉ lệ đòn bẩy trên thị trường tài chính Việt Nam khá cao và nguồn vốn chủ sở hữu mỏng. Cụ thể, tỉ lệ an toàn vốn tối thiểu (CAR) đang là điểm nghẽn đối với hệ thống ngân hàng Việt Nam, chỉ đạt 12% tính đến tới cuối năm 2017. Đây là mức thấp nhất trong khu vực ASEAN và chỉ cao hơn Bangladesh.

Hiện tại, tỉ lệ an toàn vốn của Việt Nam đang được tính theo tiêu chuẩn Basel 1 và nếu tính lại theo tiêu chuẩn Basel 2, hệ số an toàn vốn của các ngân hàng Việt Nam có thể thấp hơn.

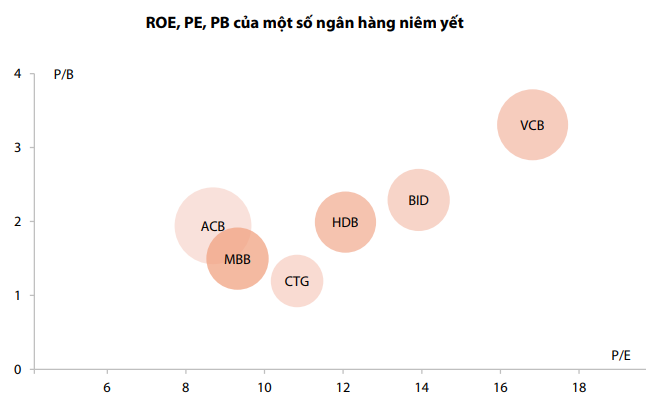

Thời điểm áp dụng Basel 2 cho các ngân hàng Việt Nam đã chính thức được xác định từ năm 2020. Trong đó 10 ngân hàng thí điểm gồm Vietcombank, VietinBank, Techcombank, BIDV, ACB, VPBank, MB, MaritimeBank, Sacombank và VIB có thể sẽ hoàn tất sớm hơn.

Hiện tại, đã có 3 ngân hàng đã được NHNN chấp thuận việc áp dụng từ năm 2019 là Vietcombank, VIB và OCB.

Trong năm 2018 các ngân hàng đã đẩy nhanh quá trình tăng vốn để nâng cao năng lực tài chính đồng thời đáp ứng các tiêu chuẩn của Basel 2. Với các ngân hàng thương mại cổ phần Nhà nước, Vietcombank đang đi đến những bước cuối cùng và kỳ vọng sẽ hoàn tất việc phát hành thêm 10% cổ phần cho nhà đầu tư nước ngoài đầu năm 2019.

Tương tự, BIDV đang hoàn tất thương vụ bán 15% cổ phần cho nhà đầu tư chiến lược nước ngoài là ngân hàng Hàn Quốc KEB Hana. Giá trị thương vụ vào khoảng 700 - 800 triệu USD sẽ bổ sung nguồn vốn mới giúp BIDV có thể đáp ứng tiêu chuẩn vốn Basel 2.

VDSC nhận định việc Vietcombank và BIDV hoàn thành các thương vụ tăng vốn trong năm 2019, qua đó giúp cho triển vọng tăng trưởng trở nên tích cực hơn.

Tuy nhiên đối với VietinBank việc tăng vốn khó khăn hơn do tỷ lệ sở hữu nước ngoài tại ngân hàng này đã được lấp đầy trong khi sở hữu nhà nước tại ngân hàng này đã giảm xuống dưới 65%. Do đó, ngân hàng khó có thể phát hành riêng lẻ cổ phần cho nhà đầu tư nước ngoài để tăng vốn.

Trong khi chờ đợi việc tăng vốn, VietinBank vẫn có thể tiếp tục tìm cách cải thiện hệ số an toàn vốn bằng việc tái cơ cấu danh mục tài sản theo hướng tập trung vào các tài sản có mức độ rủi ro thấp hơn, cùng với đó tăng cường xóa nợ và trích lập dự phòng chung.

Với các ngân hàng thương mại cổ phần tư nhân, nhiều ngân hàng đã thực hiện tăng vốn trong năm 2018 bằng cả hai hình thức: phát hành thêm cổ phiếu (vốn cấp 1) và phát hành trái phiếu dài hạn hoặc vay nợ dài hạn các tổ chức quốc tế (vốn cấp 2).

Tuy nhiên, báo cáo của VDSC cho rằng việc tăng vốn trong thời gian tới không còn dễ dàng. Theo công ty này, gần đây một số ngân hàng đã tiến hành phát hành trái phiếu dài hạn nhưng tỷ lệ thành công không cao (chỉ khoảng 50%-60%).

Nguồn: Báo cáo Chiến lược 2019 của VDSC

Ngoài việc tăng vốn ảnh hưởng trực tiếp đến triển vọng của từng ngân hàng, VDSC cho rằng diễn biến chi phí dự phòng ở từng ngân hàng sẽ đóng vai trò chủ chốt trong việc quyết định tăng trưởng lợi nhuận của từng ngân hàng.

Theo quan sát của VDSC, chất lượng tài sản nội bảng của các ngân hàng đang có diễn biến theo chiều hướng khácnhau. Do cho vay mảng bán lẻ và tiêu dùng gần đây tăng trưởng nhanh, nợ xấu tại một số ngân hàngđang có xu hướng tăng dần.

Tỷ lệ nợ xấu của các ngân hàng niêm yết đã tăng 1,8% và được dự báo xu hướng này sẽ còn tiếp diễn trong năm 2019, khiến chochi phí dự phòng tăng lên ở một số ngân hàng.

Tốc độ xử lý nợ xấu của toàn ngành ngân hàng đã được đẩy nhanh sau Nghị quyết 42. Tuy nhiên, theo VDSC, hầu hết các khoản thu được là từ các khoản nợ được đảm bảo bằng bất động sản trong khixác suất thu hồi thành công từ các hình thức tài sản thế chấp khác chỉ ở mức thấp hơn nhiều.

Về hoạt động của các ngân hàng trong năm 2019, VDSC nhận định việc tăng trưởng tín dụng bị kiềm chế và dư địa tăng NIM không còn nhiều do cạnh tranh gay gắt, đặc biệt trong mảng ngân hàng bán lẻ, đã khiến thu nhập lãi thuầngiảm tốc kể từ quý 3/2018. Công ty này cho rằng điều này sẽ còn tiếp diễn trong năm 2019, theo đó đưatăng trưởng thu nhập lãi thuần xuống một mức thấp hơn, ổn định hơn.

Ngoài ra, thu nhập dịch vụ củacác ngân hàng sẽ tiếp tục tăng trưởng nhờ phí giao dịch, bảo lãnh tăng mạnh và đóng góp nhiều hơntừ các dịch vụ mở rộng như bán chéo, bảo hiểm và môi giới

Ông Bùi Hoàng Hải, Phó chủ tịch UBCKNN sẽ kiêm Trưởng ban Ban Quản lý thị trường giao dịch tài sản mã hóa, ông Tô Trần Hòa giữ chức Phó trưởng ban thường trực.

Dự án Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng tập trung sửa đổi ba nhóm vấn đề chính, tránh lãng phí thời gian và chi phí của doanh nghiệp, đặc biệt trong nông nghiệp.

Dự đoán xu hướng du lịch 2026 của Booking cho thấy, du khách sẽ hưởng ứng những hành trình mang đậm tính cá nhân, phản ánh rõ nét mục tiêu, đam mê và thói quen độc đáo.

Thanh tra Chính phủ chỉ ra hàng loạt sai phạm tại nhà máy xi măng Quang Sơn, nguy cơ thiệt hại hàng nghìn tỷ đồng, kiến nghị chuyển hồ sơ sang Bộ Công an.