Năm nay, OCB tiếp tục tập trung vào hoạt động bán lẻ và phân khúc doanh nghiệp vừa và nhỏ, đồng thời từng bước tái cơ cấu lại danh mục kinh doanh theo hướng đa dạng nguồn thu, nâng cao chất lượng tài sản.

Ông Nguyễn Văn Tuấn (ngồi giữa) Chủ tịch HĐQT của OCB tại Đại hội cổ đông sáng nay (15/4). Ảnh: OCB

Chia sẻ tại ĐHCĐ sáng nay tại TP.HCM, ông Trịnh Văn Tuấn – Chủ tịch HĐQT OCB cho biết, năm 2023, đối mặt với những cơn gió ngược từ thế giới kết hợp những khó khăn nội tại, lĩnh vực ngân hàng cũng bị ảnh hưởng sâu rộng khi lượng hấp thụ vốn toàn nền kinh tế suy yếu, tỷ lệ nợ xấu có xu hướng tăng so với cùng kỳ.

Dù đối mặt với nhiều thách thức, nhưng nhờ có chiến lược linh hoạt trong bối cảnh cầu tín dụng thấp, thay đổi/điều chỉnh sản phẩm phù hợp với thị trường, OCB đã ghi nhận tốc độ tăng trưởng tín dụng khả quan trong năm 2023, đạt hơn 148.000 tỷ đồng tăng 20,53% so với năm 2022.

Tập trung vào các ngành nghề ưu tiên, đầu tư công, giảm tỷ trọng ngành nghề có rủi ro cao đối với nhóm khách hàng doanh nghiệp, với mục tiêu đa dạng hóa, tối ưu hiệu quả danh mục. Đẩy mạnh hoạt động cho vay sản xuất kinh doanh, vay tiêu dùng có tài sản bảo đảm, thẻ tín dụng đối với khách hàng cá nhân.

Huy động thị trường 1 trong 2023 tăng 22% so với cùng kỳ, đạt 168.000 tỷ đồng, trong đó tăng chủ yếu từ tiền gửi khách hàng, nguồn vốn tài trợ và ủy thác đầu tư từ các định chế tài chính.

Quan hệ hợp tác với các định chế tài chính quốc tế như IFC, DEG… được tăng cường, qua đó giúp ngân hàng củng cố nguồn vốn trung dài hạn.

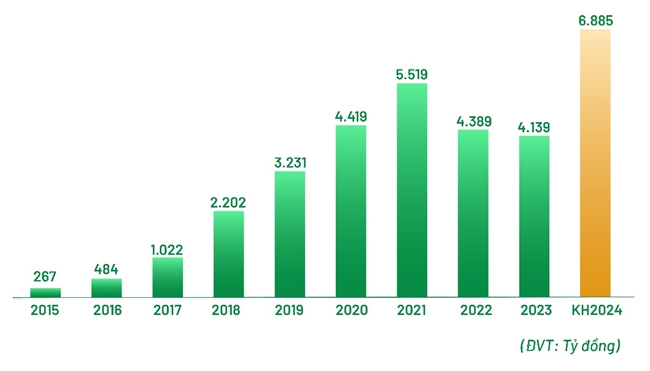

Năm 2023, lợi nhuận trước thuế của OCB đạt 4.139 tỷ đồng giảm 6% so với năm 2022, đến từ việc ngân hàng chủ động trích lập thêm chi phí dự phòng để tăng cường bộ đệm quỹ dự phòng rủi ro tín dụng và điều chỉnh một số khoản mục thu nhập đã thực thu từ khách hàng.

Năm ngoái cũng đánh dấu bước tiến quan trọng trong hoạt động quản lý rủi ro của OCB, khi công bố hoàn thành triển khai và áp dụng nền tảng tính vốn điện toán đám mây theo Basel II nâng cao, trở thành ngân hàng đầu tiên tại Việt Nam hoàn thành tất cả các yêu cầu tiên tiến của Basel trong chuẩn mực quản trị rủi ro quốc tế.

Lợi nhuận trước thuế của OCB 10 năm qua. Ảnh: OCB

Năm nay, OCB đặt mục tiêu tiếp tục tập trung vào hoạt động bán lẻ và phân khúc doanh nghiệp vừa và nhỏ. Từng bước tái cơ cấu lại danh mục kinh doanh theo hướng đa dạng nguồn thu, nâng cao chất lượng tài sản, nhằm đưa lợi nhuận trước thuế đạt 6.885 tỷ đồng, tăng 66% so với năm 2023.

Tổng tài sản đến cuối năm tăng 19% lên 286.562 tỷ đồng. Tổng huy động thị trường 1 tăng 17% lên 197.346 tỷ đồng. Dư nợ thị trường 1 dự kiến tăng khoảng 20% lên 177.592 tỷ và sẽ được điều chỉnh theo hạn mức tăng trưởng tín dụng do NHNN phê duyệt. Tỷ lệ nợ xấu kiểm soát dưới 3%.

Ban lãnh đạo OCB cho biết ngân hàng sẽ triển khai các chương trình chiến lược cải thiện năng lực cạnh tranh và phát triển bền vững, định vị OCB là “Ngân hàng xanh tiên phong tại Việt Nam”, tiếp tục đẩy mạnh công tác chuyển đổi số.

Ngân hàng tiếp tục đặt mục tiêu tăng vốn điều lệ thêm 4.618 tỷ đồng chủ yếu thông qua việc phát hành cổ phiếu để trả cổ tức cho cổ đông hiện hữu với tỷ lệ 20% và phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) với giá phát hành 10.000 đồng/cổ phiếu.

Số tiền thu được từ tăng vốn, ngân hàng sẽ dùng để bổ sung nguồn vốn kinh doanh, đầu tư, cho vay và mua sắm, xây dựng cơ sở vật chất.

Dự kiến sau khi tăng vốn, Aozora Bank vẫn là cổ đông lớn của OCB với tỷ lệ sở hữu 15%.Trở thành đối tác chiến lược từ năm 2021, Aozora Bank đã xúc tiến các hoạt động hợp tác giữa OCB và đối tác Nhật Bản trong nhiều lĩnh vực: Bancassurance, định chế tài chính, bất động sản, năng lượng, tư vấn…

Thực tế cho thấy, việc tăng vốn điều lệ là cần thiết để giúp ngân hàng nâng cao năng lực tài chính, đảm bảo hệ số an toàn vốn (CAR) theo quy định của các cơ quan chức năng, từ đó mở rộng quy mô, năng lực cạnh tranh và đáp ứng kế hoạch phát triển mạng lưới giao dịch.

Đồng thời, ngân hàng tiếp tục đầu tư cho các hệ thống công nghệ, tăng trải nghiệm dịch vụ khách hàng và đẩy mạnh hoạt động tín dụng, kinh doanh hiệu quả hơn nữa.

Lãi suất coupon bình quân trái phiếu bất động sản tăng từ từ 9,6% tháng 10 lên 10,5% trong tháng 11/2025, trong khi giá trị phát hành mới giảm mạnh 45,3%.

Xây dựng niềm tin số, phát triển tài sản mã hóa dựa trên những giá trị "độc nhất vô nhị" là con đường giúp Việt Nam phát triển bền vững và thịnh vượng.

Lãi suất coupon bình quân trái phiếu bất động sản tăng từ từ 9,6% tháng 10 lên 10,5% trong tháng 11/2025, trong khi giá trị phát hành mới giảm mạnh 45,3%.

Đà tăng trưởng kinh tế mạnh mẽ, sự bùng nổ của đô thị hóa và những đột phá về thể chế đang đưa thị trường bất động sản Việt Nam đứng trước cơ hội tái định hình và phát triển bền vững.

Vingroup vừa công bố ký kết biên bản ghi nhớ (MOU) với Bộ Đầu tư, công nghiệp và thương mại Cộng hòa Uzbekistan nhằm thúc đẩy hợp tác và triển khai các dự án đa ngành tại Uzbekistan.

Giá vàng hôm nay 26/12 tăng trở lại 400.000 - 500.000 đồng mỗi lượng với vàng miếng và vàng nhẫn SJC. Giá vàng thế giới cũng đang có xu hướng tăng tiếp.

Du lịch phục hồi mạnh mẽ cùng những thay đổi từ Luật Đất đai 2024 đang tái định hình dòng vốn trên thị trường bất động sản. Trong bối cảnh đó, Đà Nẵng nổi lên như điểm “neo vốn” dài hạn của kiều hối nhờ chất lượng sống, khả năng khai thác hiệu quả và dư địa tích lũy giá trị bền vững.

Khép lại năm 2025 với nhiều dấu ấn nổi bật, T&T City Millennia tiếp tục khẳng định vị thế trên thị trường bất động sản khi được vinh danh “Dự án đáng sống 2025”.