So sánh tín dụng bất động sản Việt Nam và Trung Quốc

Trần Anh

Thứ tư, 28/12/2022 - 14:54

So sánh một số dữ liệu về quy mô tín dụng vào bất động sản của Việt Nam và Trung Quốc, từ đó đưa ra quan điểm và ngụ ý đằng sau các chính sách phát triển thị trường bền vững hơn.

2022 có thể xem là một năm khó khăn của ngành bất động sản khi tín dụng trong ngành này bị siết chặt. Trái phiếu doanh nghiệp – kênh tín dụng được kỳ vọng sẽ bơm vốn cho các doanh nghiệp bất động sản trở thành điểm nóng của nền kinh tế khi những sai phạm liên tiếp xảy ra.

Đứng trước nan đề này, cơ quan quản lý cũng liên tục cập nhật những quy định mới, nhằm giúp chính sách thiết thực hơn, quản lý thị trường trái phiếu và kênh tín dụng bất động sản đúng hướng hơn.

Đánh giá về thị trường trái phiếu và tín dụng bất động sản Việt Nam, ông Nguyễn Quang Thuân, Chủ tịch FiinRatings cho rằng có khá nhiều điểm tương đồng với thị trường Trung Quốc, dù quy mô và mức độ rủi ro thấp hơn khá nhiều.

Dựa trên các số liệu của FiinRatings, Ông Thuân so sánh một số chỉ số căn bản của thị trường bất động sản, tín dụng vào bất động sản của Việt Nam và Trung Quốc, từ đó đưa ra quan điểm và ngụ ý đằng sau các chính sách triển khai.

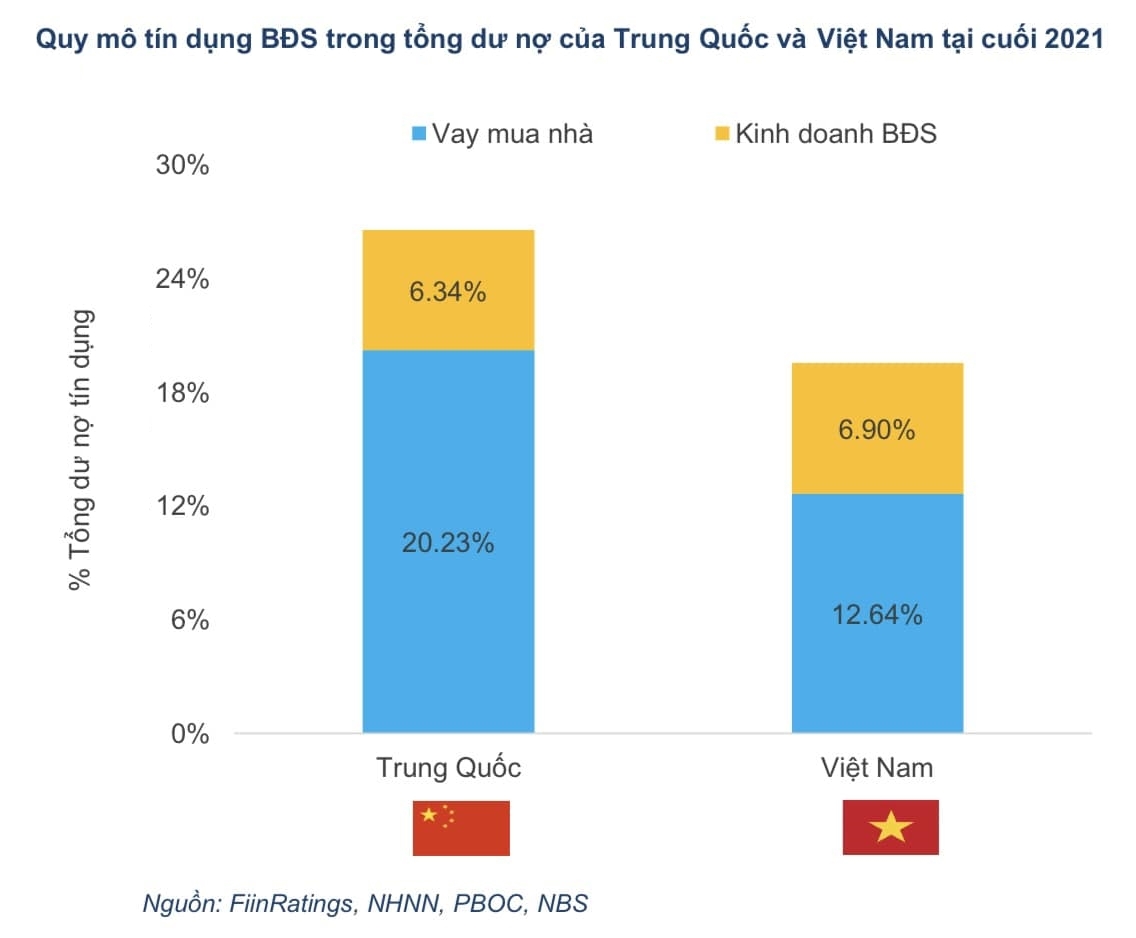

Theo đó, mức độ đòn bẩy tín dụng bất động sản của Việt Nam chưa cao như ở Trung Quốc: tổng dư nợ tín dụng bất động sản (bao gồm tín dụng cho người mua nhà và tín dụng kinh doanh bất động sản) ở Trung Quốc ở mức 26,11% trong khi ở Việt Nam là 19,54% vào cuối năm 2021.

Lý do là thị trường cho vay mua nhà ở Trung Quốc đã phát triển mạnh trong suốt 20 năm qua trong khi xu hướng cho vay mua nhà ở Việt Nam mới chỉ tăng trưởng mạnh từ khoảng hơn 7 năm trở lại đây (từ 2014). Nhưng đều có đặc điểm chung là tình trạng đầu cơ và thổi giá lên rất cao.

Do đó, việc Việt Nam sớm kiểm soát rủi ro tín dụng bất động sản là một chính sách rất đúng đắn và có tính tiên liệu cao. Chỉ có điều, áp dụng chung chung, nhất là trái phiếu doanh nghiệp và ít có sự chọn lọc và phân loại nên đã tạo khó khăn chung cho cả ngành.

Trong khi đó, nếu xét riêng tín dụng kinh doanh bất động sản (chủ yếu là cho chủ đầu tư) thì Việt Nam ở mức tương đồng, trong khi tín dụng cho người mua nhà/tổng dư nợ của Trung Quốc gần gấp đôi Việt Nam, tỷ lệ tín dụng kinh doanh bất động sản/tổng dư nợ của Việt Nam (6,34%) đang gần tiệm cận với Trung Quốc (6,9%).

Chỉ xét trong mối tương quan này, có thể thấy rằng các chính sách kiểm soát tín dụng bất động sản cho chủ đầu tư tại Việt Nam đang được triển khai là cần thiết và kịp thời.

Ở góc độ tín dụng người mua nhà, mặc dù còn phụ thuộc vào các yếu tố khác như thu nhập, lãi suất nhưng chỉ xem xét tương quan thì cho thấy chúng ta còn dư địa cho tín dụng nhà ở cho người mua nhà, không chỉ nhà ở xã hội như hiện nay.

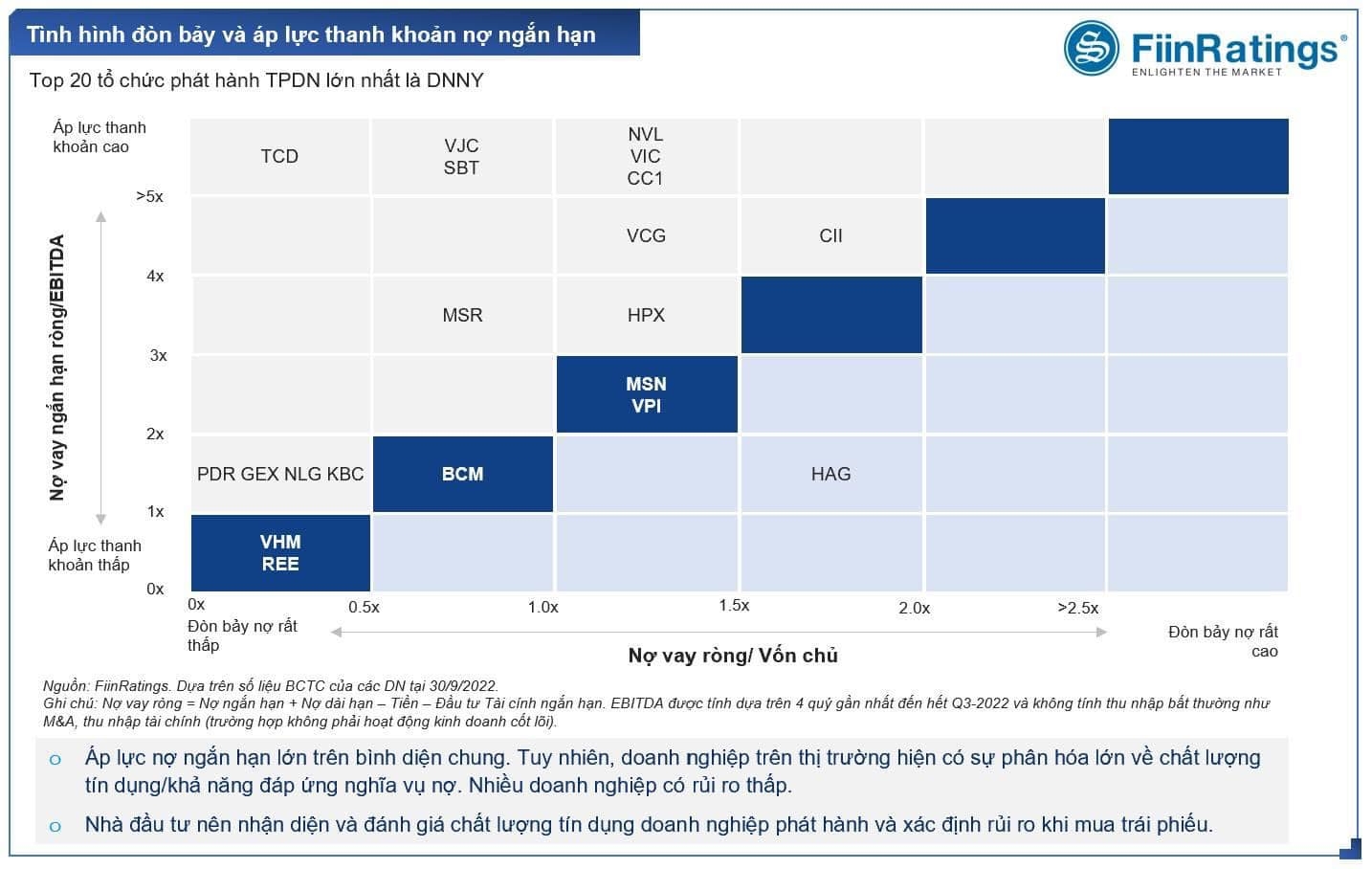

Trong khi đó, về mức độ đòn bảy nợ của các doanh nghiệp bất động sản lớn của Trung Quốc rất cao và ở mức gấp đôi so với top các doanh nghiệp bất động sản Việt Nam.

Top 20 công ty bất động sản lớn nhất Trung Quốc có hệ số Nợ vay ròng/ Vốn chủ sở hữu ở mức 0,82 lần vào cuối 2021 trong khi đó ở Việt Nam vào khoảng 0,43 lần tại 30/6/2022 (tính trên 53 công ty bất động sản dân cư đang niêm yết trên HOSE/HNX).

Điều này ngụ ý rủi ro tín dụng của các công ty bất động sản tại Việt Nam hiện cơ bản là ở mức thấp hơn các doanh nghiệp tại Trung Quốc nếu như các chính sách kiểm soát tín dụng được thực hiện một cách chọn lọc và có phân loại kỹ lưỡng bao gồm theo xếp hạng tín nhiệm.

Ở Việt Nam, riêng phân khúc bất động sản nhà ở căn hộ, VinHomes chiếm khoảng 20-30% thị trường căn hộ trong tổng số gần 1000 công ty tham gia thị trường căn hộ trong khi ở Trung Quốc với hàng chục ngàn công ty tham gia. Tập đoàn lớn như Evergrande cũng chỉ chiếm khoảng 4% thị phần căn hộ (mặc dù tổng nghĩa vụ nợ chiếm 2% GDP của Trung Quốc). Do đó về dư địa chính sách và can thiệp hoặc hỗ trợ ở Việt Nam là cao hơn, vấn đề là triển khai và hiệu quả ra sao. Số doanh nghiệp lớn chỉ đếm trên đầu ngón tay, trong khi công ty lớn nhất là VinHomes lại có mức độ đòn bẩy tài chính khá thấp.

Quy mô thị trường trái phiếu doanh nghiệp của Trung Quốc ở mức gần gấp 3 lần so với Việt Nam trong tương quan với GDP của mỗi nước. Tổng quy mô trái phiếu doanh nghiệp của Trung Quốc ở mức 43,97% GDP và chỉ tính riêng trái phiếu nội địa (onshore) là 36,18% vào cuối 2021 trong khi đó Việt Nam tương ứng là 15,59% và 14,85%.

Điều này cho thấy mức độ rủi ro tiềm ẩn và ảnh hưởng đến nền kinh tế nhỏ hơn tại Việt Nam trước những thay đổi điều kiện vĩ mô và chính sách. Vì tín dụng bất động sản tập trung ở một số doanh nghiệp lớn nên có thể có sự can thiệp hiệu quả hơn!

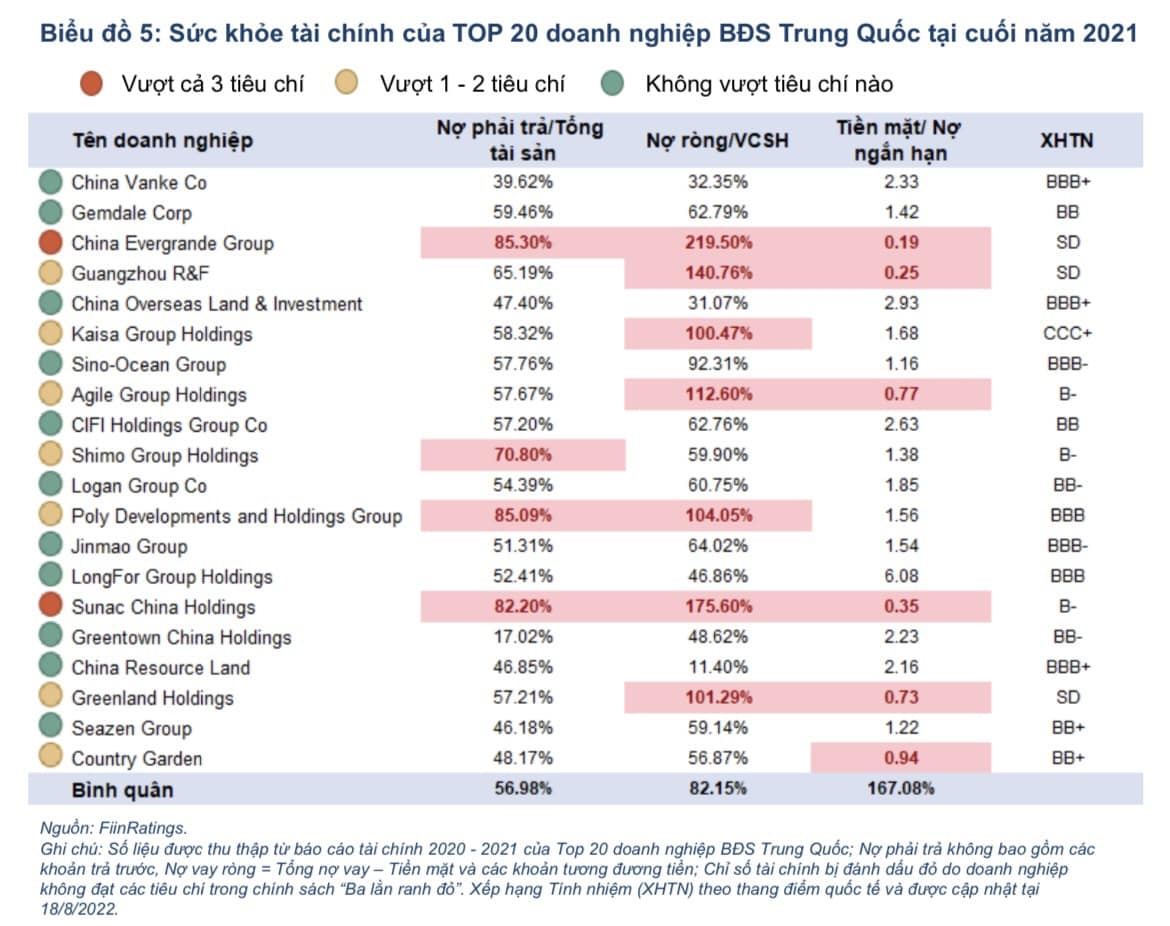

Hầu hết các doanh nghiệp bất động sản Trung Quốc hiện có mức xếp hạng (bởi S&P) từ BBB trở xuống, trong đó có 3 doanh nghiệp ở mức SD (Selected Default/Vi phạm nghĩa vụ nợ từng phần). Ở Việt Nam, hầu hết các doanh nghiệp đã được FiinRatings xếp hạng ở mức BBB. Một số doanh nghiệp bất động sản có chất lượng tín dụng tốt hơn nhưng chưa tham gia xếp hạng tín nhiệm nội địa bởi FiinRatings hoặc Saigon Ratings.

Ông Thuân nhận định, áp dụng xếp hạng tín nghiệm cũng không thể giúp tránh được vấn đề khủng hoảng nợ hay có nhiều doanh nghiệp vi phạm nghĩ vụ nợ. Nhưng sẽ góp phần "chẩn đoán" được bệnh và có liệu pháp phù hợp. Với nhà đầu tư thì đã sở hữu trái phiếu rủi ro cao thì không đi "đòi tiền" từ cơ quan quản lý.

Thực tế ở Trung Quốc thì chủ yếu là người mua nhà kéo đến trụ sở các doanh nghiệp bất động sản đòi lại tiền đã cọc/nộp theo tiến độ mua nhà còn trái chủ thì âm thầm chấp nhận bán cắt lỗ hoặc ngồi lại với doanh nghiệp để tái, dãn, hoãn nợ là chính.

Nhiều chuyên gia và đại diện doanh nghiệp dự báo thị trường bất động sản sẽ bắt đầu hồi phục vào quý II/2023 sau quý I vẫn còn trầm lắng, do trùng vào thời điểm Tết Nguyên đán.

Nhiều chuyên gia và đại diện doanh nghiệp dự báo thị trường bất động sản sẽ bắt đầu hồi phục vào quý II/2023 sau quý I vẫn còn trầm lắng, do trùng vào thời điểm Tết Nguyên đán.

Với tính năng theo dõi dấu chân carbon trên mỗi chi tiêu, bộ đôi thẻ Techcombank Visa Eco không chỉ là phương tiện thanh toán hiện đại mà còn là tuyên ngôn của một thế hệ sống có trách nhiệm.

Để thu hút được dòng vốn tổ chức, doanh nghiệp tài chính thay thế cần chứng minh năng lực vận hành, kiểm soát nội bộ, trải nghiệm khách hàng, tiêu chuẩn quản trị...

Ngân hàng Phương Đông (HOSE: OCB) vừa công bố thông tin bổ nhiệm ông Nguyễn Đức Hiếu đảm nhận vai trò giám đốc tài chính kể từ ngày 15/7/2025. Ông hiện cũng đang giữ vai trò giám đốc khối thị trường tài chính.

6 tháng đầu năm 2025, Thaco Auto đã bàn giao hơn 1.200 xe bus thế hệ mới mang thương hiệu Thaco Bus, chiếm 70% thị phần, khẳng định vị thế dẫn đầu của Thaco Auto trong lĩnh vực sản xuất và cung ứng xe khách tại thị trường nội địa.

Hệ thống giáo dục Victoria School, đối tác chiến lược của UNESCO trong dự án “Trường học hạnh phúc”, đã ký kết thỏa thuận hợp tác với AI4S (AI for Schools) để triển khai chương trình giáo dục trí tuệ nhân tạo (AI) nhân ái cho học sinh từ mầm non đến trung học phổ thông.

Với tính năng theo dõi dấu chân carbon trên mỗi chi tiêu, bộ đôi thẻ Techcombank Visa Eco không chỉ là phương tiện thanh toán hiện đại mà còn là tuyên ngôn của một thế hệ sống có trách nhiệm.

Nghị quyết số 68-NQ/TW khẳng định quan điểm đột phá của Bộ Chính trị về vai trò của kinh tế tư nhân trong kỷ nguyên mới vươn mình của dân tộc. Nếu đặt kinh tế tư nhân ở vai trò trung tâm, có không gian phát triển, lực lượng này sẽ tạo đột phá mạnh mẽ đưa Việt Nam phát triển thành quốc gia có thu nhập cao vào năm 2045.

Tổng công ty Phân bón và hóa chất Dầu khí (PVFCCo) hợp tác toàn diện với Công ty CP Lọc hóa dầu Bình Sơn (BSR) nhằm nâng cao chuỗi liên kết trong Petrovietnam.

Cầu Hoàng Gia do Tập đoàn Vingroup đầu tư, kết nối trực tiếp dự án Vinhomes Royal Island với trung tâm thành phố đã chính thức thông xe. Với việc rút ngắn thời gian di chuyển vào trung tâm chỉ còn 5 phút - cầu Hoàng Gia sẽ đưa Vũ Yên thành cực tăng trưởng mới, đóng góp vào kỷ nguyên phát triển của kinh tế Hải Phòng.