So sánh tín dụng bất động sản Việt Nam và Trung Quốc

Trần Anh

Thứ tư, 28/12/2022 - 14:54

So sánh một số dữ liệu về quy mô tín dụng vào bất động sản của Việt Nam và Trung Quốc, từ đó đưa ra quan điểm và ngụ ý đằng sau các chính sách phát triển thị trường bền vững hơn.

2022 có thể xem là một năm khó khăn của ngành bất động sản khi tín dụng trong ngành này bị siết chặt. Trái phiếu doanh nghiệp – kênh tín dụng được kỳ vọng sẽ bơm vốn cho các doanh nghiệp bất động sản trở thành điểm nóng của nền kinh tế khi những sai phạm liên tiếp xảy ra.

Đứng trước nan đề này, cơ quan quản lý cũng liên tục cập nhật những quy định mới, nhằm giúp chính sách thiết thực hơn, quản lý thị trường trái phiếu và kênh tín dụng bất động sản đúng hướng hơn.

Đánh giá về thị trường trái phiếu và tín dụng bất động sản Việt Nam, ông Nguyễn Quang Thuân, Chủ tịch FiinRatings cho rằng có khá nhiều điểm tương đồng với thị trường Trung Quốc, dù quy mô và mức độ rủi ro thấp hơn khá nhiều.

Dựa trên các số liệu của FiinRatings, Ông Thuân so sánh một số chỉ số căn bản của thị trường bất động sản, tín dụng vào bất động sản của Việt Nam và Trung Quốc, từ đó đưa ra quan điểm và ngụ ý đằng sau các chính sách triển khai.

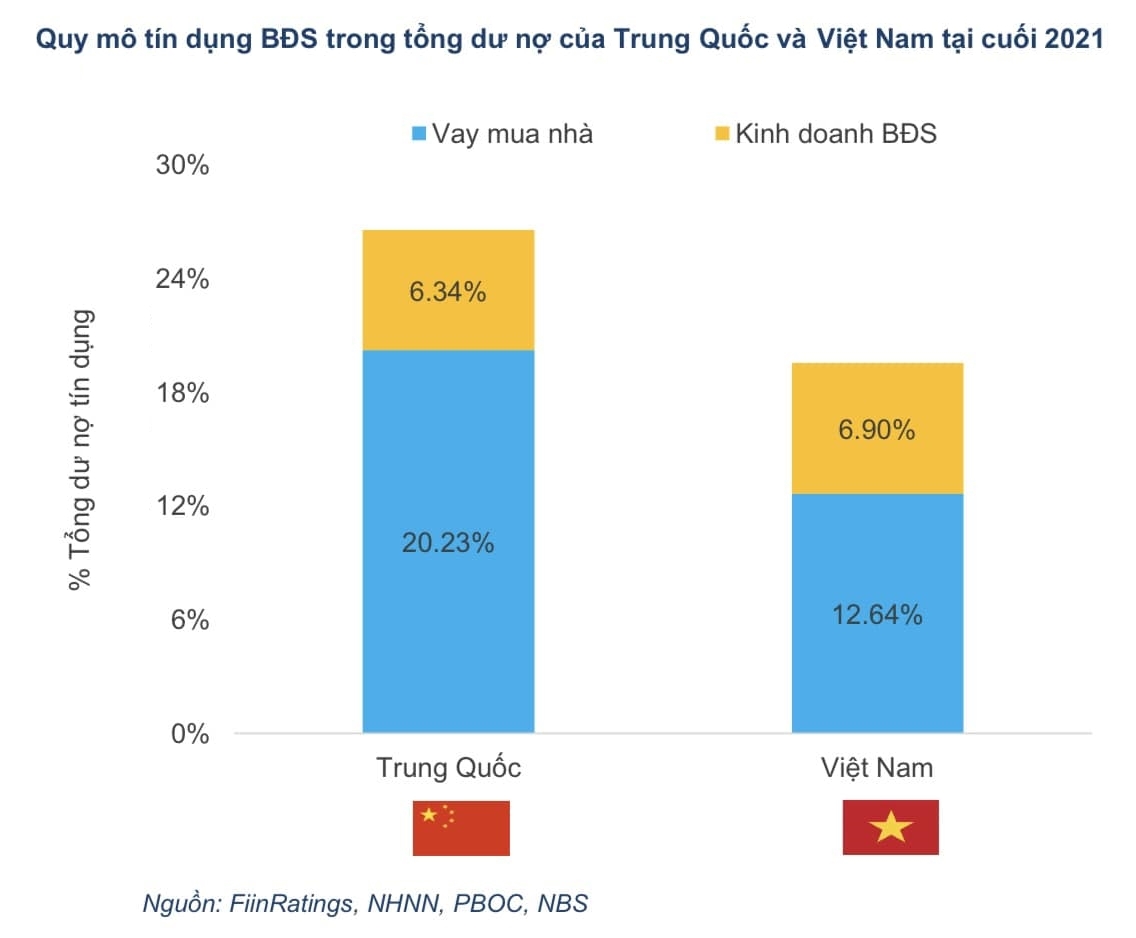

Theo đó, mức độ đòn bẩy tín dụng bất động sản của Việt Nam chưa cao như ở Trung Quốc: tổng dư nợ tín dụng bất động sản (bao gồm tín dụng cho người mua nhà và tín dụng kinh doanh bất động sản) ở Trung Quốc ở mức 26,11% trong khi ở Việt Nam là 19,54% vào cuối năm 2021.

Lý do là thị trường cho vay mua nhà ở Trung Quốc đã phát triển mạnh trong suốt 20 năm qua trong khi xu hướng cho vay mua nhà ở Việt Nam mới chỉ tăng trưởng mạnh từ khoảng hơn 7 năm trở lại đây (từ 2014). Nhưng đều có đặc điểm chung là tình trạng đầu cơ và thổi giá lên rất cao.

Do đó, việc Việt Nam sớm kiểm soát rủi ro tín dụng bất động sản là một chính sách rất đúng đắn và có tính tiên liệu cao. Chỉ có điều, áp dụng chung chung, nhất là trái phiếu doanh nghiệp và ít có sự chọn lọc và phân loại nên đã tạo khó khăn chung cho cả ngành.

Trong khi đó, nếu xét riêng tín dụng kinh doanh bất động sản (chủ yếu là cho chủ đầu tư) thì Việt Nam ở mức tương đồng, trong khi tín dụng cho người mua nhà/tổng dư nợ của Trung Quốc gần gấp đôi Việt Nam, tỷ lệ tín dụng kinh doanh bất động sản/tổng dư nợ của Việt Nam (6,34%) đang gần tiệm cận với Trung Quốc (6,9%).

Chỉ xét trong mối tương quan này, có thể thấy rằng các chính sách kiểm soát tín dụng bất động sản cho chủ đầu tư tại Việt Nam đang được triển khai là cần thiết và kịp thời.

Ở góc độ tín dụng người mua nhà, mặc dù còn phụ thuộc vào các yếu tố khác như thu nhập, lãi suất nhưng chỉ xem xét tương quan thì cho thấy chúng ta còn dư địa cho tín dụng nhà ở cho người mua nhà, không chỉ nhà ở xã hội như hiện nay.

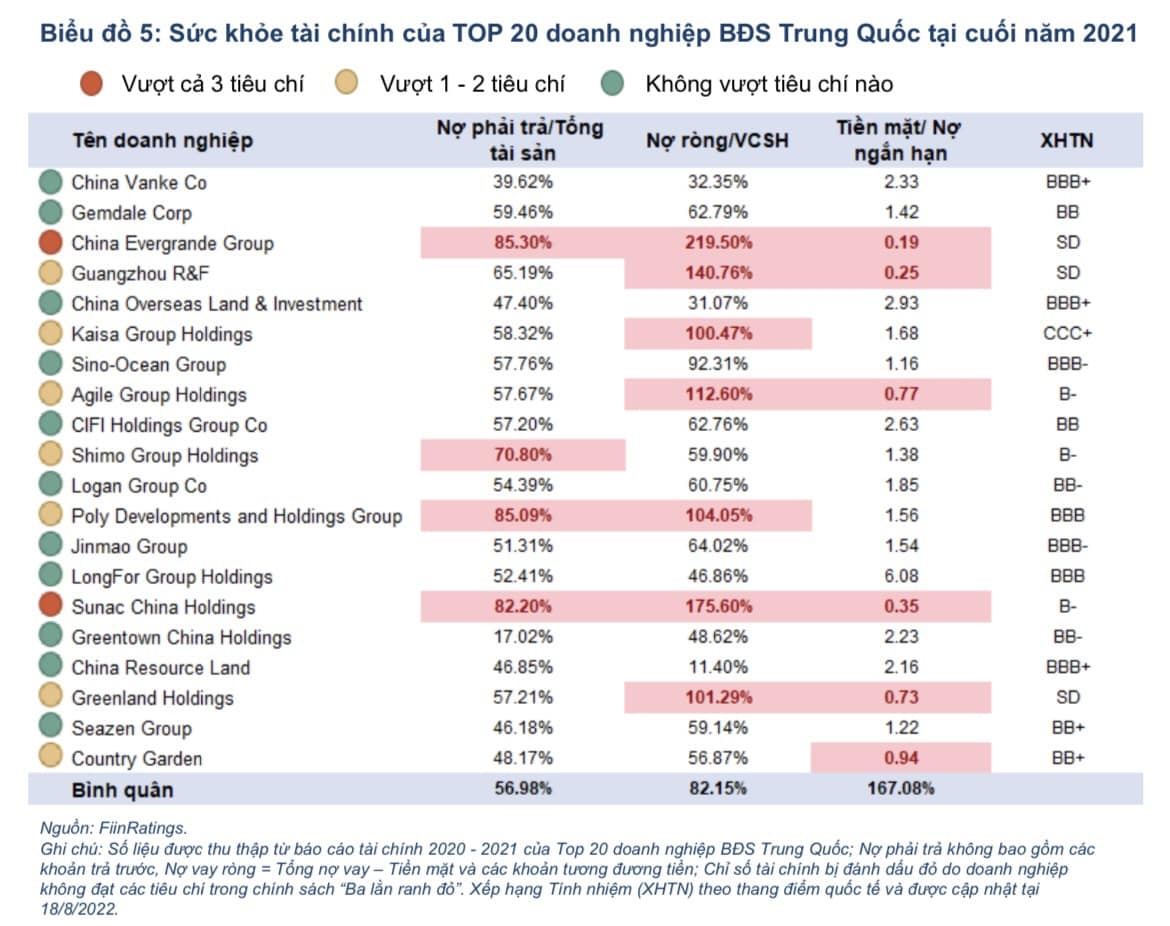

Trong khi đó, về mức độ đòn bảy nợ của các doanh nghiệp bất động sản lớn của Trung Quốc rất cao và ở mức gấp đôi so với top các doanh nghiệp bất động sản Việt Nam.

Top 20 công ty bất động sản lớn nhất Trung Quốc có hệ số Nợ vay ròng/ Vốn chủ sở hữu ở mức 0,82 lần vào cuối 2021 trong khi đó ở Việt Nam vào khoảng 0,43 lần tại 30/6/2022 (tính trên 53 công ty bất động sản dân cư đang niêm yết trên HOSE/HNX).

Điều này ngụ ý rủi ro tín dụng của các công ty bất động sản tại Việt Nam hiện cơ bản là ở mức thấp hơn các doanh nghiệp tại Trung Quốc nếu như các chính sách kiểm soát tín dụng được thực hiện một cách chọn lọc và có phân loại kỹ lưỡng bao gồm theo xếp hạng tín nhiệm.

Ở Việt Nam, riêng phân khúc bất động sản nhà ở căn hộ, VinHomes chiếm khoảng 20-30% thị trường căn hộ trong tổng số gần 1000 công ty tham gia thị trường căn hộ trong khi ở Trung Quốc với hàng chục ngàn công ty tham gia. Tập đoàn lớn như Evergrande cũng chỉ chiếm khoảng 4% thị phần căn hộ (mặc dù tổng nghĩa vụ nợ chiếm 2% GDP của Trung Quốc). Do đó về dư địa chính sách và can thiệp hoặc hỗ trợ ở Việt Nam là cao hơn, vấn đề là triển khai và hiệu quả ra sao. Số doanh nghiệp lớn chỉ đếm trên đầu ngón tay, trong khi công ty lớn nhất là VinHomes lại có mức độ đòn bẩy tài chính khá thấp.

Quy mô thị trường trái phiếu doanh nghiệp của Trung Quốc ở mức gần gấp 3 lần so với Việt Nam trong tương quan với GDP của mỗi nước. Tổng quy mô trái phiếu doanh nghiệp của Trung Quốc ở mức 43,97% GDP và chỉ tính riêng trái phiếu nội địa (onshore) là 36,18% vào cuối 2021 trong khi đó Việt Nam tương ứng là 15,59% và 14,85%.

Điều này cho thấy mức độ rủi ro tiềm ẩn và ảnh hưởng đến nền kinh tế nhỏ hơn tại Việt Nam trước những thay đổi điều kiện vĩ mô và chính sách. Vì tín dụng bất động sản tập trung ở một số doanh nghiệp lớn nên có thể có sự can thiệp hiệu quả hơn!

Hầu hết các doanh nghiệp bất động sản Trung Quốc hiện có mức xếp hạng (bởi S&P) từ BBB trở xuống, trong đó có 3 doanh nghiệp ở mức SD (Selected Default/Vi phạm nghĩa vụ nợ từng phần). Ở Việt Nam, hầu hết các doanh nghiệp đã được FiinRatings xếp hạng ở mức BBB. Một số doanh nghiệp bất động sản có chất lượng tín dụng tốt hơn nhưng chưa tham gia xếp hạng tín nhiệm nội địa bởi FiinRatings hoặc Saigon Ratings.

Ông Thuân nhận định, áp dụng xếp hạng tín nghiệm cũng không thể giúp tránh được vấn đề khủng hoảng nợ hay có nhiều doanh nghiệp vi phạm nghĩ vụ nợ. Nhưng sẽ góp phần "chẩn đoán" được bệnh và có liệu pháp phù hợp. Với nhà đầu tư thì đã sở hữu trái phiếu rủi ro cao thì không đi "đòi tiền" từ cơ quan quản lý.

Thực tế ở Trung Quốc thì chủ yếu là người mua nhà kéo đến trụ sở các doanh nghiệp bất động sản đòi lại tiền đã cọc/nộp theo tiến độ mua nhà còn trái chủ thì âm thầm chấp nhận bán cắt lỗ hoặc ngồi lại với doanh nghiệp để tái, dãn, hoãn nợ là chính.

Nhiều chuyên gia và đại diện doanh nghiệp dự báo thị trường bất động sản sẽ bắt đầu hồi phục vào quý II/2023 sau quý I vẫn còn trầm lắng, do trùng vào thời điểm Tết Nguyên đán.

Nhiều chuyên gia và đại diện doanh nghiệp dự báo thị trường bất động sản sẽ bắt đầu hồi phục vào quý II/2023 sau quý I vẫn còn trầm lắng, do trùng vào thời điểm Tết Nguyên đán.

Đại hội đồng cổ đông Ngân hàng TMCP Hàng Hải Việt Nam (HoSE: MSB) đã thông qua phương án tăng vốn từ 31.200 tỷ đồng lên 37.440 tỷ đồng theo hình thức phát hành cổ phiếu với tỷ lệ 20% từ nguồn vốn chủ sở hữu.

Bộ nhận diện thương hiệu mới là một phần trong chiến lược vươn mình của ngân hàng nhằm hướng tới vị thế định chế tài chính hiện đại, hiệu quả và phát triển bền vững.

ĐHĐCĐ SeABank thông qua phương án phát hành cổ phiếu để trả cổ tức tỷ lệ 20,5% và phát hành 40 triệu cổ phiếu ESOP, tăng vốn điều lệ Ngân hàng lên 34.688 tỷ đồng.

Sự phối hợp nhịp nhàng giữa các khối ngân hàng góp phần giảm áp lực cho hệ thống, tạo nền tảng vững chắc cho tăng trưởng chất lượng cao giai đoạn 2026–2030.

Tổ chức xếp hạng tín nhiệm quốc tế Moody’s Ratings (Moody’s) mới đây đã công bố nâng xếp hạng tín nhiệm Ba3, cho Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit).

Vietbank đã thông qua kế hoạch tăng vốn điều lệ lên 15.500 tỷ đồng, đặt mục tiêu lợi nhuận tăng trưởng 37% nhằm củng cố nền tảng tài chính và mở rộng dư địa phát triển mới.

Mô hình LiveBank 24/7 kết hợp trạm công dân số giúp người dân giải quyết đồng thời nhiều nhu cầu thiết yếu nhanh chóng, thuận tiện, thể hiện vai trò chủ động của TPBank trong việc đồng hành cùng Chính phủ thúc đẩy chuyển đổi số quốc gia.

Không chạy theo những demo hào nhoáng hay cuộc đua “AI hóa” mọi thứ, Phenikaa-X lựa chọn một con đường khó hơn khi xây dựng công nghệ lõi, chấp nhận đi chậm để đi chắc, và từng bước đưa tự động hóa vào những bài toán rất cụ thể của thị trường.

Đại hội đồng cổ đông Ngân hàng TMCP Hàng Hải Việt Nam (HoSE: MSB) đã thông qua phương án tăng vốn từ 31.200 tỷ đồng lên 37.440 tỷ đồng theo hình thức phát hành cổ phiếu với tỷ lệ 20% từ nguồn vốn chủ sở hữu.

Hai thập kỷ tham gia vào lĩnh vực bất động sản, T&T Group không chỉ đơn thuần kể câu chuyện về những con số ha đất hay lợi nhuận thương mại, mà là chiến lược “đường dài” nhằm đánh thức những tiềm năng chưa được khai mở của các vùng đất hứa.

SSI chọn tăng trưởng có kỷ luật thay vì chạy theo cơ hội ngắn hạn, ngay cả khi thị trường chứng khoán thuận lợi. Tư duy này cũng chi phối quyết định chưa vội bước vào tài sản số

Công ty đặt mục tiêu đạt 16.000 tỷ đồng doanh thu và 3.000 tỷ đồng lợi nhuận sau thuế trong năm nay, trở thành thương hiệu du lịch – giải trí tích hợp số 1 Đông Nam Á- hàng đầu châu Á, sở hữu hệ sinh thái toàn diện từ nghỉ dưỡng, giải trí, wellness, MICE đến công nghệ du lịch.