Chiến lược phá giá dịch vụ ngân hàng của Techcombank

Trần Anh

Thứ năm, 15/08/2019 - 08:00

Thực hiện mục tiêu trở thành ngân hàng giao dịch chính của người dân, Techcombank đã bỏ thu phí giao dịch trực tuyến và đưa ra chương trình hoàn tiền 1% giá trị giao dịch qua thẻ, từ đó tạo ra lợi thế lớn về chi phí huy động vốn lãi suất thấp.

Báo cáo hoạt động gần đây của Techcombank cho biết, trong nửa đầu năm 2019, tổng cho vay khách hàng đã tăng 25.000 tỷ đồng lên mức 185.000 tỷ đồng, tương đương tăng 15% so với cùng kỳ năm ngoái.

Đóng góp chủ lực cho mức tăng trưởng này vẫn là các khoản cho vay khách hàng cá nhân, khoảng 85.000 tỷ đồng, chiếm khoảng 46% tổng cho vay của Techcombank.

Trong các năm qua, Techcombank đã từ bỏ các sản phẩm cho vay có rủi ro cao như vay tiêu dùng tín chấp, vay thế chấp bất động sản để tập trung vào cho vay mua nhà để ở và mua ô tô dành cho khách hàng có thu nhập khá và cao.

Thực tế nhiều ngân hàng thương mại đã thúc đẩy cho vay mua nhà và ô tô trong những năm gần đây, nhưng điểm khác biệt của Techcombank nằm ở chi phí huy động thấp. Điều này giúp ngân hàng tăng tỷ lệ lãi suất chênh lệch (NIM) dù lãi suất cho vay có xu hướng giảm từ năm 2018.

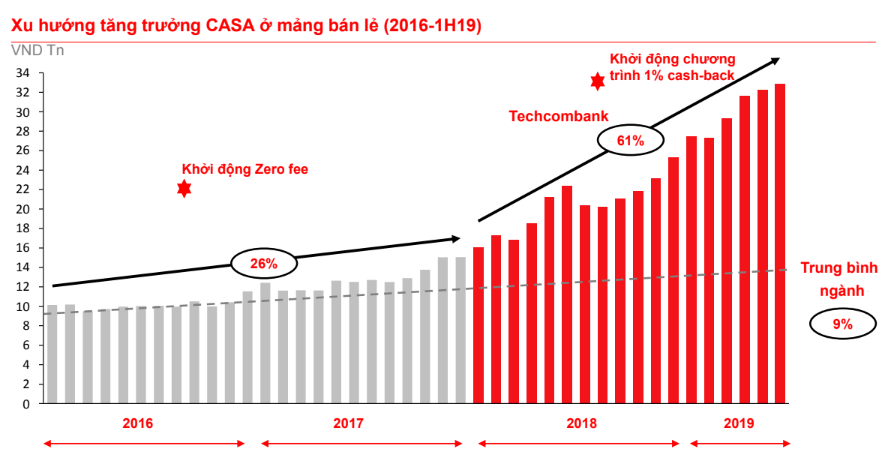

Chi phí huy động thấp của Techcombank đến nhờ việc ngân hàng đã tìm cách tăng tỷ trọng tiền gửi không kỳ hạn (CASA) của khách hàng thông qua các chương trình miễn phí giao dịch trực tuyến hay hoàn tiền 1% giá trị thanh toán qua thẻ.

Những lợi ích lớn mà Techcombank cung cấp thúc đẩy khách hàng của nhà băng này duy trì số dư tiền mặt lớn trong tài khoản, không chỉ để trả nợ mà còn thanh toán trực tuyến, chuyển tiền, mua sắm online.

Techcombank đã ghi nhận 11 triệu giao dịch trực tuyến hàng tháng trong 6 tháng đầu năm 2019, tăng 20 lần chỉ trong vòng 3 năm. Ngân hàng cũng tuyên bố đứng đầu về khối lượng thanh toán thẻ Visa (ghi nợ và tín dụng), chiếm 20% thị phần về khối lượng thanh toán qua thẻ ghi nợ Visa tại Việt Nam.

Tính tới ngày 30/6/2019, hệ số CASA của ngân hàng đạt 30,4%, tăng mạnh so với mức 22,7% hồi năm 2016. Nhờ một lượng tiền gửi không kỳ hạn lớn, Techcombank sở hữu nguồn vốn giá rẻ hơn các ngân hàng còn lại dù chịu giảm một khoản thu nhập từ phí.

Bên cạnh đó, việc “giam” được tiền của người tiêu dùng trong các tài khoản ngân hàng còn mang lại lợi ích dài hạn đáng kể cho Techcombank như có thể định hướng hành vi người tiêu dùng, tiết kiệm chi phí vận hành trên kênh số và xây dựng mối quan hệ gắn bó với khách hàng.

Miễn phí giao dịch trực tuyến hay hoàn tiền 1% giá trị thanh toán qua thẻ được xem làm chính sách phá giá phí dịch vụ ngân hàng của Techcombank. Đối với nhiều ngân hàng phí giao dịch vẫn làm một nguồn thu đáng kể dù gần đây thu nhập ngoài lãi của các ngân hàng được bổ sung thêm nhiều nguồn khác như bảo hiểm, tư vấn….

Mặc dù vậy, xu hướng giảm, miễn phí giao dịch đặc biệt là kênh trực tuyến tại các ngân hàng sẽ được thúc đẩy bởi làn sóng công nghệ tài chính (fintech). Các ví điện tử gần như không thu phí giao dịch mà còn cung cấp nhiều khuyến mãi cho người dùng.

Mục tiêu tăng trưởng CASA của Techcombank tương tự như một ngân hàng đang rất thành công tại Indonesia là Bank Central Asia – BCA. Đây cũng là ngân hàng được Techcombank đưa ra để so sánh về định giá ngân hàng.

Tính tới cuối tháng 6/2019, hệ số CASA tại BCA lên tới 76% tổng huy động. Dường như khách hàng của ngân hàng này không có nhu cầu rút tiền ra khỏi hệ thống. Để duy trì tỷ lệ CASA lớn như vậy, BCA rất chú trọng vào hoạt động tiêu dùng cá nhân như thanh toán online, mobile banking và chi tiêu qua thẻ Visa.

Trong quý I/2019, tăng trưởng cho vay mua nhà của Techcombank tăng mạnh nhờ việc giải ngân chương trình cho vay mua nhà tại các dự án VinCity (nay là Vinhomes Sapphire) của tập đoàn Vingroup.

Trong quý I/2019, tăng trưởng cho vay mua nhà của Techcombank tăng mạnh nhờ việc giải ngân chương trình cho vay mua nhà tại các dự án VinCity (nay là Vinhomes Sapphire) của tập đoàn Vingroup.

Xây dựng niềm tin số, phát triển tài sản mã hóa dựa trên những giá trị "độc nhất vô nhị" là con đường giúp Việt Nam phát triển bền vững và thịnh vượng.

Những tháng cận Tết Nguyên Đán là giai đoạn cao điểm sản xuất - kinh doanh, khiến nhiều doanh nghiệp, đặc biệt là khối vừa và nhỏ, chịu áp lực lớn về vốn lưu động và chi phí. Trong bối cảnh đó, việc bảo đảm dòng tiền ổn định và tiếp cận các giải pháp vốn linh hoạt trở thành yếu tố then chốt để duy trì hoạt động và nắm bắt cơ hội thị trường.

Hành trình 15 năm MoMo trở thành tập đoàn công nghệ tài chính không phải cú ăn may của ý tưởng "mơ mộng", mà là khả năng sống sót đủ lâu trong hỗn loạn

Tập đoàn Vingroup chính thức ra mắt Dự án Trường Giáo dục đặc biệt - Vin Nexus Center - mô hình giáo dục phi lợi nhuận theo chuẩn quốc tế dành cho trẻ có nhu cầu giáo dục đặc biệt về nhận thức, hành vi và học tập (phổ tự kỷ, ADHD, rối loạn học tập...).

Vingroup tin rằng việc xin rút khỏi dự án đường sắt tốc độ cao Bắc – Nam không ảnh hưởng tới tiến độ triển khai khi dự án nhận được sự quan tâm của nhiều doanh nghiệp có tiềm lực và kinh nghiệm như Thaco.

Một thế hệ lao động tri thức và quản lý trẻ đang đối mặt với một nghịch lý: kiếm được tiền bằng năng lực thật, thu nhập cao nhưng vẫn đứng trên một nền tảng tài chính chênh vênh.