Trong đó, điều mà giới chuyên môn quan tâm đó là sau quy định xác thực danh tính ví điện tử, thì liệu thị phần cũng như số lượng người dùng mà các đơn vị này công bố có còn bảo toàn? Không loại trừ khả năng, một phần số liệu của các ví điện tử hiện nay là "người dùng ảo" phục vụ mục đích kêu gọi đầu tư, gọi vốn.

Thông tư 23/2019/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-NHNN về dịch vụ trung gian thanh toán quy định, tổ chức cung ứng dịch vụ ví điện tử phải rà soát hồ sơ khách hàng mở ví điện tử được mở trước thời điểm thông tư này có hiệu lực thi hành và thực hiện thu thập bổ sung các thông tin, tài liệu của khách hàng, xác thực thông tin khách hàng mở ví điện tử theo quy định tại thông tư này trong vòng 6 tháng kể từ ngày Thông tư này có hiệu lực thi hành (tức ngày 7/7/2020).

Sau 6 tháng kể từ ngày thông tư này có hiệu lực thi hành, tổ chức cung ứng dịch vụ ví điện tử phải chấm dứt cung ứng dịch vụ đối với khách hàng sử dụng ví điện tử chưa thực hiện cung cấp đủ hồ sơ mở ví điện tử theo quy định.

Thông tư 23 cũng yêu cầu các tổ chức cung ứng dịch vụ ví điện tử phải có các quy định và điều khoản về việc đăng ký mở và sử dụng ví điện tử và phải công khai cho khách hàng biết trước khi đăng ký mở ví điện tử.

Cụ thể, thông tin mà chủ sở hữu ví điện tử cần phải cung cấp gồm: ảnh chụp mặt trước và sau chứng minh nhân dân/căn cước công dân/hộ chiếu còn thời hạn cho các đơn vị quản lý ví điện tử để hoàn tất thủ tục xác thực tài khoản.

Dù bị ảnh hưởng của dịch Covid-19 nhưng hoạt động thanh toán phi tiền mặt vẫn có sự tăng trưởng đáng kể trong những tháng đầu năm 2020

Ngoài những thông tin theo quy định đối với cá nhân và tổ chức như đã nêu ở trên, tổ chức cung ứng dịch vụ ví điện tử được bổ sung thêm những thông tin khác phù hợp với từng đối tượng khách hàng và phù hợp với quy định của pháp luật, nhưng phải thông báo rõ và hướng dẫn cụ thể cho khách hàng biết.

Việc hoàn tất xác thực thông tin người dùng được cho là nhằm hỗ trợ cơ quan quản lý trong công tác phòng chống tội phạm, đảm bảo an ninh tiền tệ quốc gia. Chủ sở hữu ví điện tử có thể giao dịch trở lại sau khi hoàn tất xác thực. Tiền trong ví điện tử được bảo toàn, hoặc dễ dàng rút về tài khoản ngân hàng liên kết bất kỳ lúc nào.

Theo các chuyên gia, Thông tư 23/2019/TT-NHNN sửa đổi, bổ sung không chỉ giúp công tác quản lý các ví điện tử trở nên dễ dàng hơn, mà còn "làm sạch" thị trường vốn rất tiềm năng này sau thời gian dài phát triển nóng.

Trong đó, điều mà giới chuyên môn quan tâm đó là sau quy định xác thực danh tính ví điện tử, thì liệu thị phần cũng như số lượng người dùng mà các đơn vị này công bố có còn bảo toàn? Không loại trừ khả năng, một phần số liệu của các ví điện tử hiện nay là "người dùng ảo" phục vụ mục đích kêu gọi đầu tư, gọi vốn.

Được biết, hiện nay đã có 33 tổ chức tại Việt Nam không phải là ngân hàng đã được NHNN cấp phép hoạt động cung ứng dịch vụ trung gian thanh toán, bao gồm ví điện tử.

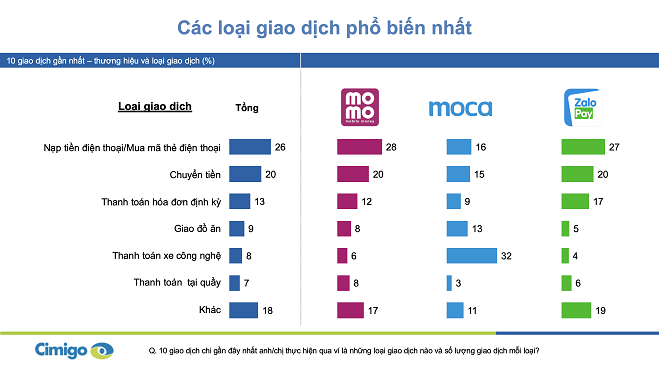

Theo Công ty nghiên cứu thị trường Cimigo, Momo, Moca và ZaloPay là 3 ví điện tử được sử dụng phổ biến nhất ở 2 thành phố chính của Việt Nam là Hà Nội và TP. HCM. Đồng thời, ba ví này chiếm 90% thị phần người dùng ví điện tử. Từ lâu đây được xem là mảng kinh doanh màu mỡ, nhất là khi xu hướng thanh toán không tiền mặt lên ngôi.

Các loại giao dịch phổ biến trên ví điện tử

Theo số liệu của NHNN, trong những tháng đầu năm 2020, mặc dù bị ảnh hưởng của dịch Covid-19 nhưng hoạt động thanh toán vẫn có sự tăng trưởng đáng kể so với cùng kỳ năm trước. Giá trị giao dịch qua Hệ thống thanh toán điện tử liên ngân hàng trong 3 tháng đầu năm 2020 tăng trên 21% so với 3 tháng đầu năm 2019.

Cũng theo NHNN, xu hướng thanh toán trong nền kinh tế có sự chuyển dịch theo hướng sử dụng các phương tiện thanh toán không dùng tiền mặt nhiều hơn.Số liệu thống kê của NHNN cho thấy, giá trị giao dịch trung bình qua hệ thống thanh toán điện tử liên ngân hàng trong 20 ngày đầu tháng 4/2020 tăng 8,85% so với cùng kỳ năm trước.

Tuy nhiên, một khi thanh toán phi tiền mặt gia tăng thì rủi ro cũng sẽ đi kèm, do đó để bảo mật trong thanh toán không dùng tiền mặt, NHNN đã ban hành Thông tư 23/2019/TT-NHNN quy định: Chủ ví điện tử phải cung cấp, cập nhật đầy đủ, chính xác các thông tin trong hồ sơ mở ví diện tử cho tổ chức cung ứng dịch vụ ví điện tử và chịu trách nhiệm về tính trung thực của các thông tin mà mình cung cấp.

Trước đó, ngay từ đầu tháng 5, các ví điện tử liên tục phát đi các thông báo yêu cầu người dùng cập nhật thông tin nếu muốn sử dụng tiếp. Dù vậy, không ít người còn e dè khi chia sẻ thông tin cá nhân trên các ứng dụng.

Trong khi đó, phía NHNN thông tin, đối với lo ngại về bảo vệ thông tin cá nhân, NHNN khẳng định rằng các tổ chức cung ứng dịch vụ trung gian thanh toán phải có trách nhiệm giữ bí mật các thông tin liên quan đến khách hàng theo quy định của pháp luật (quy định tại Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 của Chính phủ về thanh toán không dùng tiền mặt và Luật An toàn thông tin mạng).

Các tổ chức trung gian thanh toán phải tuân thủ nguyên tắc quản lý rủi ro trong hoạt động ngân hàng điện tử; thực hiện các yêu cầu đảm bảo an toàn, bảo mật hệ thống công nghệ thông tin và quy định về an toàn, bảo mật cho việc cung cấp dịch vụ ngân hàng trên Internet (Thông tư số 39/2014/TT-NHNN, Thông tư số 18/2018/TT-NHNN, Thông tư số 18/2018/TT-NHNN).

Ngoài ra, NHNN sẽ thường xuyên theo dõi, giám sát, cảnh báo, chỉ đạo các tổ chức trung gian thanh toán thực hiện những biện pháp đảm bảo an ninh, an toàn hoạt động trung gian thanh toán. Đồng thời, tăng cường công tác thanh tra, kiểm tra tổ chức trung gian thanh toán để phát hiện, xử lý nghiêm các vi phạm quy định pháp luật.

Nghiên cứu bước đầu cho thấy, Momo, Moca và ZaloPay là 3 ví điện tử được sử dụng phổ biến nhất ở 2 thành phố chính của Việt Nam là Hà Nội và TP. HCM. Đồng thời, ba ví này chiếm 90% thị phần người dùng ví điện tử.

Nghiên cứu bước đầu cho thấy, Momo, Moca và ZaloPay là 3 ví điện tử được sử dụng phổ biến nhất ở 2 thành phố chính của Việt Nam là Hà Nội và TP. HCM. Đồng thời, ba ví này chiếm 90% thị phần người dùng ví điện tử.

Thiếu kỹ năng số và nhân lực, thiếu nền tảng công nghệ thông tin đủ mạnh để chuyển đổi kỹ thuật số, thiếu tư duy kỹ thuật số, hoặc các thách thức về văn hóa doanh nghiệp vẫn là những điểm yếu trong công cuộc chuyển đổi số.

Nhiều chợ đầu mối mong muốn được chuyển đổi số, cụ thể là tiến tới hình thức bán online. Mục đích là để mang một số mặt hàng đặc trưng, mặt hàng có điểm "nhấn" tại khu vực lên sàn thương mại điện tử hoặc chuyển đổi online

Eric Ries, tác giả cuốn sách The Lean Startup nhận định sự yếu kém của các mô hình kinh doanh cũ đang là "cơ hội" mở ra các mô hình mới - những startup tiềm năng trong tương lai.

Nhằm nâng tầm trải nghiệm và mở rộng hệ sinh thái đặc quyền doanh nghiệp, Ngân hàng TMCP Đông Nam Á (SeABank) triển khai chương trình “Đại lộ ưu đãi - Dẫn lối giao thương” với hàng loạt ưu đãi hấp dẫn cho các dịch vụ ngân hàng số, thẻ doanh nghiệp, chuyển tiền quốc tế, tín dụng. Chương trình khẳng định cam kết đồng hành và hỗ trợ doanh nghiệp Việt phát triển bền vững của SeABank.

Thị trường thẩm mỹ tăng trưởng nhanh nhưng rủi ro cũng leo thang, đặt ra yêu cầu cấp thiết về minh bạch, tiêu chuẩn và sự chủ động bảo vệ mình của khách hàng.