Dắt nhanh chiếc xe Honda Lead màu mận vào một tiệm cầm đồ nằm trên đường Nguyễn Văn Cừ, Hà Nội, chưa đầy 30 phút sau, anh Ngọc Hải - chủ xe đã nhanh chóng ra về với số tiền 15 triệu đồng, cùng giấy hẹn sau 20 ngày nữa tới tất toán.

Hải năm nay 26 tuổi, là một công nhân nhà máy ở Đức Giang. Gần đây, em gái của anh không may gặp tai nạn giao thông và phải thực hiện thủ thuật. Trong lúc chờ bố mẹ ở quê gửi tiền lên, anh đem chiếc xe máy của mình đi cầm đồ.

Hải cho biết, vì cần tiền gấp, chưa kể thủ tục ngân hàng là một điều gì đó "phức tạp", phải yêu cầu nhiều giấy tờ, nên Hải đã được giới thiệu tới cửa hàng cầm đồ.

Ban đầu, suy nghĩ của Hải là bất quá mới tìm tới dịch vụ vốn có nhiều định kiến này. Tuy nhiên, sau lần tới đây, có vẻ như Hải đã nghĩ khác.

Không chỉ người đi vay, mà người cho vay cũng từng đối mặt nhiều định kiến. Ông Phùng Anh Tuấn, Chủ tịch F88 thừa nhận, thời điểm thành lập chuỗi từng gặp nhiều nghi ngại liên quan tới mô hình cầm đồ.

Thành lập chuỗi F88 vào năm 2011, khi đó, ông Tuấn nhận thấy nhu cầu vay tiền từ bạn bè xung quanh là rất lớn. Đặc thù của những khoản vay này là thời gian gấp, vay ngân hàng khó và giá trị của những khoản vay nhỏ.

Sau thời gian nghiên cứu kĩ lưỡng, ông nhận thấy, đây là một thị trường tiềm năng. Với mong muốn đưa ngành cầm đồ ra ánh sáng, đồng thời phổ cập tài chính toàn diện tới người dân, F88 đến nay đã có 888 cửa hàng và chính thức trở thành công ty đại chúng vào đầu tháng 5/2025.

Ở một bức tranh lớn hơn, Fiingroup gọi đây là thị trường tài chính thay thế, một cấu phần mới trong hệ sinh thái vay tiêu dùng Việt Nam những năm gần đây.

Theo Fiingroup, thị trường tài chính thay thế được hiểu là các mô hình tài chính hoạt động ngoài hệ thống định chế tài chính truyền thống như ngân hàng, công ty tài chính, ứng dụng công nghệ và đổi mới để cung cấp các giải pháp tài chính linh hoạt.

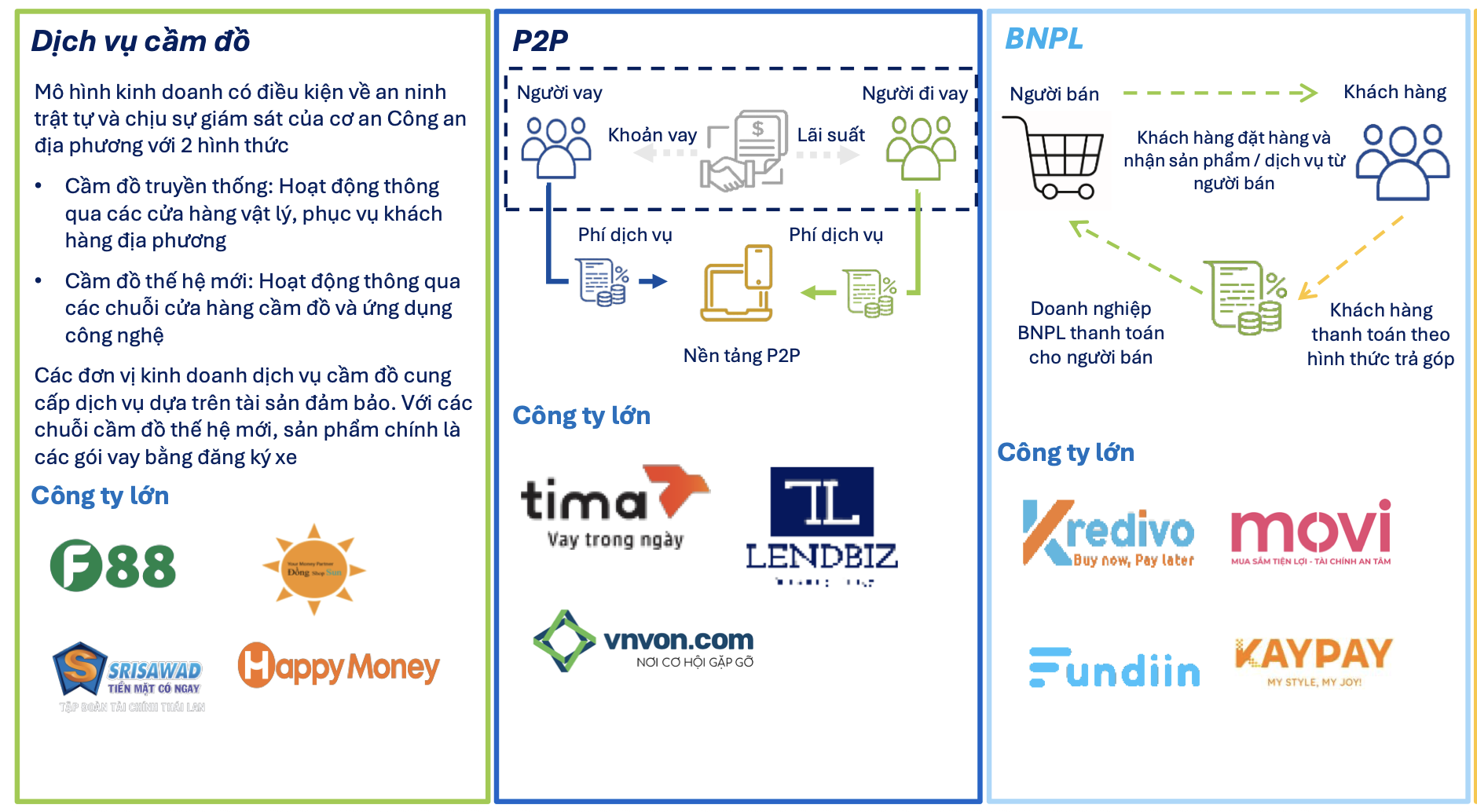

Các dịch vụ trong lĩnh vực này gồm: cầm đồ (truyền thống và hiện đại), cho vay ngang hàng (P2P lending), mua trước trả sau (BNPL), tiền mã hóa, tài chính phi tập trung (DeFi) và các hình thức tài chính sáng tạo khác...

Đặc trưng của các dịch vụ này là thủ tục đơn giản, khoản vay nhỏ, ngắn hạn, không cần thế chấp, hay lịch sử tín dụng hoàn hảo.

Dịch vụ cầm đồ hiện là mảng phát triển nhất trong thị trường tài chính thay thế. Ảnh: VH

Trăm hoa đua nở

Mảng tài chính thay thế ra đời trong bối cảnh thị trường vay tiêu dùng truyền thống vẫn còn những phân khúc chưa thể chạm tới. Đó là nhóm khách hàng thu nhập thấp và trung bình với thu nhập 5-15 triệu đồng/tháng.

Fiingroup ước tính, nhóm này hiện chiếm tới 60% dân số trong độ tuổi lao động. Họ có thể là dân văn phòng, kinh doanh tự do, công nhân, lao động bậc thấp, làm thời vụ...

Nhóm này không thể chạm tới các gói vay mua, sửa nhà, ô tô, hay thẻ tín dụng của ngân hàng, càng không thể sử dụng các gói vay mua đồ dùng lâu bền, cho vay mua phương tiện đi lại của các công ty tài chính.

Thay vào đó, họ tìm tới các dịch vụ tài chính thay thế được phân loại dựa trên nhu cầu và hình thức khá rõ ràng.

Với dịch vụ cầm đồ, các chuỗi cầm đồ thế hệ mới cung cấp các sản phẩm chính là các gói vay bằng đăng ký xe. Đây là mô hình kinh doanh có điều kiện về an ninh trật tự và chịu sự giám sát của cơ an Công an địa phương. Đại diện ở mảng này là F88, T99, Dong Shop Sun, Srisawad, Việt Money...

Trong khi đó, mảng P2P Lending dù đã xuất hiện từ lâu, nhưng vẫn đang chờ cơ chế thử nghiệm có kiểm soát (sandbox) tại Nghị định số 94/2025/NĐ-CP. P2P Lending, hay cho vay ngang hàng được hiểu là một nền tảng công nghệ trung gian, đóng vai trò kết nối trực tiếp giữa bên vay và bên cho vay.

Ông Trần Thế Vĩnh, CEO Tima cho biết, từng có giai đoạn xuất hiện nhiều tổ chức lấy danh nghĩa P2P Lending để vận hành như "tín dụng đen", cho vay online với điều kiện lỏng lẻo, điều khoản mập mờ, cho vay lãi suất rất cao, đi cùng với cách thức đòi nợ kém văn minh, thậm chí phi pháp, đã làm méo mó nhận thức thị trường.

Bên cạnh những cái tên như Tima, Vaymuon, LendBiz, từng có tới 100 công ty P2P Lending trong quá khứ, theo thống kê của Ngân hàng Nhà nước. Nhưng đến nay, hầu hết các công ty này đều đã đóng cửa.

Mô hình mới nhất của tài chính thay thế là mua trước trả sau (BNPL), cho phép người tiêu dùng mua hàng trước, sau đó mới cần trả lại khoản tiền đã chi tiêu trong một khoảng thời gian nhất định.

Đại diện của mảng BNPL tại Việt Nam là Fundiin, Kredivo, Kaypay, Movi. Tương tự cầm đồ thế hệ mới, P2P Lending, thì BNPL cũng ra đời với mục đích thúc đẩy người tiêu dùng sử dụng các dịch vụ tài chính lành mạnh, tránh xa tín dụng đen.

"Mỗi giao dịch BNPL rơi vào khoảng 2 triệu đồng, chủ yếu là thời trang, mỹ phẩm… Vì người ta có thể bùng nợ điện thoại, xe máy, chứ ít người bùng nợ bộ quần áo, hay thỏi son", ông Nguyễn Ảnh Cường, CEO Fundiin chia sẻ.

Các dịch vụ phổ biến trong mảng tài chính thay thế. Ảnh: Fiingroup

Mảnh đất màu mỡ nhất

Trong các hình thức tài chính thay thế phổ biến, nhóm phân tích Fiingroup đánh giá, dịch vụ cầm đồ hiện là mảng phát triển nhất. Doanh thu dịch vụ cầm đồ chiếm hơn một nửa trong mảng tài chính thay thế, trong năm 2023. Theo sau là dịch vụ cho vay ngắn hạn, mua trước trả sau và P2P Lending.

Xét về quy mô, các chuỗi cầm đồ thế hệ mới đã tăng từ 335 cửa hàng trong năm 2019 lên 1.267 cửa hàng vào năm 2024. Trong khi đó, các cửa hàng cầm đồ truyền thống giảm từ 27.665 cửa hàng năm 2019 xuống còn 23.701 cửa hàng năm 2024.

Dù số lượng các cửa hàng cầm đồ gồm cả mới và cũ không đổi qua các năm, nhưng dư nợ của mảng này đã tăng gần 4 lần trong 5 năm qua. Theo Fiingroup, tính đến hết năm 2024, quy mô dư nợ thị trường cầm đồ ước đạt 8 tỷ USD tại Việt Nam.

Trong đó, năm 2019-2022 được xem là giai đoạn nở rộ của các chuỗi cầm đồ thế hệ mới, khi xuất hiện nhu cầu vay ngắn hạn tăng cao, do ảnh hưởng bởi dịch Covid-19.

Tới năm 2023, các cơ quan quản lý đã dần chú trọng hơn vào hoạt động của các tổ chức cho vay thay thế bao gồm dịch vụ cầm đồ, đã làm gia tăng chi phí tuân thủ và áp lực điều hành.

Chỉ từ năm 2024, các chuỗi cầm đồ thế hệ mới bắt đầu phục hồi. Điển hình là trường hợp của F88 với 5 quý kinh doanh phục hồi liên tiếp đến nay. Báo cáo kết quả kinh doanh quý I/2025 của F88 ghi nhận dư nợ tổng giá trị giải ngân trong quý đạt 3.284 tỷ đồng, tăng 25% so với một năm trước đó.

Doanh thu của công ty đạt 820 tỷ đồng, tăng 21,5% so với cùng kỳ năm trước. Với việc dư nợ cho vay, giải ngân và doanh thu tăng trưởng hai chữ số, F88 đã ghi nhận mức lợi nhuận trước thuế là 132 tỷ đồng, tăng 204,2% so với cùng kỳ.

"Việc F88 duy trì được đà phục hồi năm quý liên tiếp cho thấy chúng tôi đang đi đúng hướng trong việc tinh chỉnh chiến lược kinh doanh, các hoạt động vận hành theo hướng hiệu quả và bền vững hơn", ông Phùng Anh Tuấn, Chủ tịch F88 chia sẻ.

Phía Fiingroup đánh giá, chiến lược mở rộng của F88 không chỉ tập trung vào việc gia tăng số lượng cửa hàng mà còn hướng đến việc phủ sóng tại các khu vực có nhu cầu tài chính cao, qua đó tối đa hóa khả năng tiếp cận khách hàng.

Đặc biệt, quy mô doanh thu và tốc độ mở rộng nhanh chóng đã giúp F88 tạo ra khoảng cách rõ rệt so với các đối thủ.

CEO Tima tin rằng, cần có sự phân biệt rạch ròi giữa các doanh nghiệp tài chính thay thế bài bản với những tổ chức hoạt động ngoài ranh giới pháp lý. Ảnh: VH

Nút thắt pháp lý

Mặc dù được đánh giá là thị trường triển vọng đầy tiềm năng, nhưng mảng tài chính thay thế tại Việt Nam vẫn đang đối mặt với nhiều thách thức. Trong đó, thách thức lớn nhất chính là khung pháp lý chưa được hoàn thiện.

Luật pháp Việt Nam hiện vẫn chưa có khung pháp lý riêng dành riêng cho các mô hình cho vay thay thế chính thống. Chủ yếu các doanh nghiệp trong lĩnh vực này vẫn đang được quản lý bởi Luật dân sự, Luật doanh nghiệp và Luật đầu tư.

Chẳng hạn, F88 dù được ràng buộc bởi mô hình kinh doanh có điều kiện, nhưng lại bị giới hạn lãi suất cho vay được quy định tại điều 468 Bộ luật dân sự 2015.

Tima cho vay ngang hàng, hay Fundiin cho mua trước trả sau vẫn đang chờ cơ chế thử nghiệm có kiểm soát (sandbox) tại Nghị định số 94/2025/NĐ-CP.

CEO Tima, ông Trần Thế Vĩnh từng tiết lộ, doanh nghiệp đã chờ Nghị định số 94 tới 10 năm, trong khi CEO Fundiin khẳng định cũng đã chờ Nghị định này tới 8 năm.

Một thách thức khác đến từ những định kiến trong xã hội. Sau các cuộc thanh tra và bắt giữ liên quan đến tín dụng đen núp bóng dưới dịch vụ cho vay thay thế, một bộ phận người dân vẫn đánh đồng giữa hai hoạt động này.

Các định kiến cũng gây nhiều khó khăn cho dịch vụ tài chính thay thế trong việc tiếp cận khách hàng, đặt ra áp lực về việc khẳng định hình ảnh của tài chính thay thế.

"Sự vào cuộc của các cơ quan chức năng sẽ tăng cường nhận thức để người dân hiểu biết hơn, giúp phân biệt rạch ròi giữa các nền tảng công nghệ bài bản với những tổ chức hoạt động ngoài ranh giới pháp lý", CEO Tima kiến nghị.

Bên cạnh đó, phía Fiingroup cũng đặt ra một thách thức cho thị trường tài chính thay thế, đó là áp lực cạnh tranh từ các định chế tài chính truyền thống.

Fiingroup dẫn chứng việc Ngân hàng Nhà nước ban hành Thông tư 12/2024/TT-NHNN sửa đổi Điều 7 Thông tư 39/2016/TT-NHNN quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng, cho phép các khoản vay ngân hàng dưới 100 triệu không cần cung cấp phương án sử dụng vốn.

Điều này gia tăng sự cạnh tranh trực tiếp với ngân hàng, khi những khách hàng có nhu cầu vay với số tiền nhỏ được tạo điều kiện thuận lợi trong việc tiếp cận vốn vay từ các ngân hàng.

Đánh giá về những tác động này, ông Nguyễn Ảnh Cường, CEO Fundiin tin rằng, tài chính thay thế sẽ mang lại nhiều điểm tích cực cho thị trường vay tiêu dùng.

"Nhưng chắc chắn một điều là vai trò của các ngân hàng, định chế tài chính sẽ luôn ở vị trí quan trọng nhất, là mạch máu với nền kinh tế", ông Cường nói.

Theo CEO Fundiin, vai trò của tài chính thay thế nói chung, các fintech nói riêng sẽ là cánh tay nối dài giúp lấp đầy những khoảng trống mà các ngân hàng chưa thể, hoặc chưa quan tâm đến, từ đó góp phần cải thiện vấn đề tài chính toàn diện tại Việt Nam.

Ông Nguyễn Ảnh Cường, CEO Fundiin kỳ vọng, sự cởi mở và tiềm năng cơ chế sandbox sẽ mở rộng cho thêm nhiều ngành nghề khác, thay vì chỉ là 3 lĩnh vực như trong Nghị định 94 hiện tại.

Xây dựng niềm tin số, phát triển tài sản mã hóa dựa trên những giá trị "độc nhất vô nhị" là con đường giúp Việt Nam phát triển bền vững và thịnh vượng.

Tại Trung tâm tài chính quốc tế Việt Nam, áp dụng mức thuế thu nhập doanh nghiệp 10% trong 30 năm, miễn thuế thu nhập cá nhân với nhà quản lý, chuyên gia, nhà khoa học.

Hiệu suất 3 tháng qua của đa phần quỹ mở bị âm, bất chấp VNIndex vẫn duy trì ở vùng đỉnh 1.700 điểm. Lũy kế 11 tháng đầu năm 2025, có tới 52/76 quỹ cổ phiếu ghi nhận hiệu suất kém xa so với mức tăng của chỉ số VN-Index.

Tối 12/12, Masterise Homes chính thức khai trương tâm điểm thương mại - dịch vụ - giải trí Malibu Walk tại trái tim Ocean Park 1 với chuỗi sự kiện mở màn mùa lễ hội rực rỡ mang tên “The Magical Joy - Mùa giáng sinh diệu kỳ” diễn ra đến 25/12/2025.

Nguồn cung nhà ở đang tiến gần mốc đỉnh thị trường của năm 2018 khi hàng loạt dự án được tháo gỡ vướng mắc pháp lý và phê duyệt mới. Tuy nhiên, giá nhà không giảm.

Ngày 11/12/2026 tại Hà Tĩnh, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE:SSB) đã trao tặng 670.800 cây keo giống cho các hộ dân tại xã Kỳ Hoa, tỉnh Hà Tĩnh nhằm phục hồi hệ sinh thái rừng bị tàn phá nghiêm trọng bởi cơn bão Bualoi, đồng thời tạo sinh kế bền vững cho người dân địa phương. Qua đó nâng tổng số cây Ngân hàng trao tặng và trồng vượt 1 triệu cây xanh trên khắp cả nước nhằm phủ xanh đất trống, đồi núi trọc.

Sau khi hoàn tất giai đoạn “bao phủ trực tiếp điểm lẻ” trong năm 2025, Masan Consumer bước vào chu kỳ tăng trưởng mới với Retail Supreme giai đoạn 2, nơi công nghệ, dữ liệu và hệ sinh thái phân phối hội tụ. Điểm bùng nổ này không chỉ tạo lực đẩy cho doanh thu, lợi nhuận, mà còn đặt nền móng cho tăng trưởng dài hạn đúng thời điểm doanh nghiệp chính thức chào sàn HOSE.

Tại Hội nghị Trung ương 15, ngoài công tác nhân sự, Ban Chấp hành Trung ương Đảng đã thống nhất, thông qua các báo cáo cũng như cho ý kiến về các dự thảo quan trọng.

Central Retail dự kiến sẽ hạch toán một khoản lỗ do suy giảm giá trị tài sản một lần và phi tiền mặt trị giá khoảng 5,9 tỷ Baht (khoảng 190 triệu USD) vào báo cáo tài chính quý 4 năm 2025.

Tối 22/12, Hiệp hội Doanh nghiệp nhỏ và vừa thành phố Hà Nội (Hanoisme) phối hợp với Sở Công thương, Ban thi đua – khen thưởng (Sở Nội vụ) TP. Hà Nội đã tổ chức lễ tôn vinh doanh nhân, doanh nghiệp Thăng Long năm 2025. Chương trình nhằm ghi nhận những doanh nhân, doanh nghiệp đóng góp xuất sắc cho sự phát triển kinh tế - xã hội Thủ đô và đất nước.