Trong dài hạn, nguồn tiền đang đứng ngoài này sẽ trở thành động lực quan trọng góp phần giúp VN-Index có những nhịp hồi phục mạnh mẽ, khi nền kinh tế trở lại với chu kỳ tăng trưởng

Tính từ đầu năm 2020 đến nay, VN-Index đã giảm hơn 30% trong quý 1/2020, mức giảm cực mạnh chỉ sau một thời gian ngắn. Dịch Covid-19 là khởi nguồn nhưng động thái bán ròng liên tục hàng chục phiên của khối ngoại mớilà tác nhân trực tiếp dẫn đến sự lao dốc này.

Trong suốt chặng đường phát triển của TTCK Việt Nam, dòng tiền của khối ngoại được coi là một chỉ dấu quan trọng cho xu hướng thị trường. Tùy từng thời điểm, dòng tiền khối ngoại tạo ra lực cung – lực cầu rất lớn, là yếu tố quan trọng quyết định đến sự tăng trưởng của thị giá cổ phiếu nói riêng, chỉ số chứng khoán cũng như mặt bằng định giá toàn thị trường nói chung.

Hiệp hội Tư vấn tài chính Việt Nam (VFCA) vừa có báo cáo về tác động của dòng vốn này tới thị trường chứng khoán Việt Nam.

VFCA nhận định, với sự hiện diện ngày càng rõ rệt của những nhà đầu tư nước ngoài (NĐTNN) trên TTCK Việt Nam thì giao dịch của họ có ảnh hưởng không nhỏ đến thị trường, không chỉ dừng lại ở những doanh nghiệp đơn lẻ mà còn trên quy mô toàn thị trường.

Như năm 2007, vốn đầu tư gián tiếp (FII) lên tới 6,2 tỷ USD, lượng lớn tiền đổ vào cổ phiếu niêm yết, bên cạnh trái phiếu và các khoản đầu tư cổ phần doanh nghiệp chưa niêm yết. Dòng tiền này giúp thị trường tăng mạnh trong giai đoạn đầu năm 2008, với VN-Index đóng cửa ngày 3/1/2008 đạt đỉnh ở mức 908,25 điểm

Sau khi đạt đỉnh và giảm rất mạnh trong một năm sau đó do khủng hoảng kinh tế, dòng tiền khối ngoại giai đoạn 2010-2015 giao dịch ảm đạm đi cùng với giai đoạn nền kinh tế mới vào guồng hồi phục sau khủng hoảng kinh tế, cũng đồng thời là giai đoạn VN-Index biến động đi ngang không rõ xu hướng, cùng với thanh khoản thị trường ở mức thấp.

Năm 2016, về “hiện tượng bề mặt” thì khối ngoại bán ròng nhưng VN-Index vẫn tăng đều. Tuy nhiên trên thực tế, nếu loại trừ lượng bán ròng chỉ riêng với 2 cổ phiếu lớn thì khối ngoại lại mua ròng.

Xu hướng rõ hơn trong năm 2017 khi khối ngoại mua ròng trên thị trường hơn 29.000 tỷ đồng (gần 1,3 tỷ USD), giúp thanh khoản bình quân ngày đạt 4.500 tỷ đồng. Kết quả là VN-Index tăngtới 46,46%.

Năm 2018, nhà đầu tư nước ngoài mua ròng hơn 44.000 tỷ đồng (gần 1,9 tỷ USD) và 82% dòng tiền này được giải ngân trong 6 tháng đầu năm khi thị trường thăng hoa nhất với VN-Index đóng cửa trên 1.200 điểm – mức cao nhất trong gần hai thập kỷ hoạt động của TTCK Việt Nam.

VCFA nhận định, dòng tiền của khối ngoại được coi là một chỉ dấu quan trọng cho xu hướng thị trường. Tùy từng thời điểm, dòng tiền này tạo ra lực cung – lực cầu rất lớn, là yếu tố quan trọng quyết định đến sự tăng trưởng của thị giá cổ phiếu nói riêng, chỉ số chứng khoán cũng như mặt bằng định giá toàn thị trường nói chung.

Nhà đầu tư đang cảm nhận cực kỳ rõ rệt về điều này trong năm 2020, khi khối ngoại bán ròng hàng chục phiên liên tiếp, là tác nhân chính đẩy VN-Index giảm 30% tính từ đầu năm 2020.

Nguồn cơn của việc rút vốn lớn này không đâu khác tới từ đại dịch Covid-19 bùng phát khiến rủi ro của thị trường chứng khoán toàn cầu gia tăng.

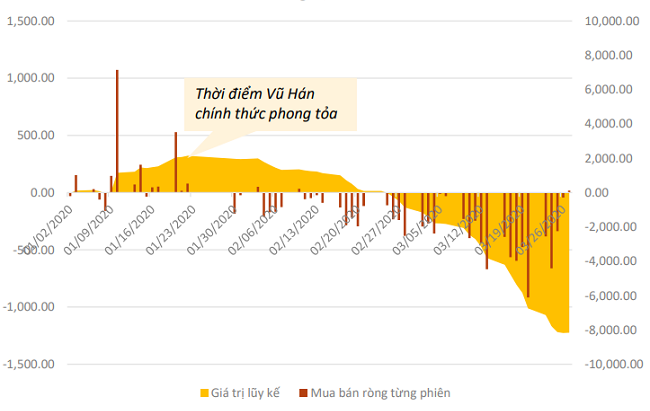

Đầu năm 2020, khối ngoại mua ròng tích cực trên thị trường, cũng đồng pha đưa VN-Index tiến sát vùng 1.000 điểm trước Tết Âm lịch. Tuy nhiên sau khi đại dịch Covid-19 có dấu hiệu bùng phát và có thể là thiên nga đen đối với nền kinh tế toàn cầu, khối ngoại quay đầu bán ròng liên tiếp.

Tình trạng bán tháo cổ phiếu gần như không chừa thị trường nào, từ Mỹ đến châu Âu rồi châu Á.

Cũng giống như nhiều lần trước đó, mỗi khi rủi ro tăng cao, dòng vốn ngoại lại ưu tiên rút ra khỏi các thị trường mới nổi. Xét ở các nước châu Á, nhiều thị trường bị khối ngoại bán ròng mạnh hơn so với giai đoạn khủng hoảng tài chính thập kỷ trước. Thị trường chứng khoán Việt Nam đương nhiên cũng không phải là ngoại lệ.

Diễn biến giao dịch khối ngoại từ đầu năm 2020

Giao dịch thụ động từ nhóm ETF cũng là giọt nước tràn ly, điển hình như trong tháng 3 vừa rồi, vào ngày 19 và 20/03, 2 quỹ ETF nước ngoài sở hữu lượng tài sản ròng lớn nhất tại thị trường Việt Nam thực hiện cơ cấu. Trong tuần giao dịch đó, VN-Index đã giảm tới hơn 50 điểm, tương ứng với gần 7%.

Khi quy mô của khối ngoại trên thị trường ngày càng phình to thì cho dù không phải trong thời kỳ dịch bệnh hoành hành như hiện nay, việc mua bán của các quỹ đầu tư chuyên nghiệp nước ngoài đã tạo nên ảnh hưởng không nhỏ lên TTCK Việt Nam, bất kể đó là giao dịch của các quỹ đầu tư thụ động ETF hay giao dịch của các quỹ đầu tư chủ động.

Theo VCFA, áp lực từ hành vi của khối ngoại đang là rủi ro bao trùm TTCK Việt Nam hiện nay. Tuy vậy, nhìn rộng ra trong dài hạn, khi nhóm nhà đầu tư này trở lại với thị trường lúc dịch bệnh và nền kinh tế ổn định trở lại thì đây lại là nguồn lực cực kỳ quan trọng để đưa VN-Index hồi phục về vùng điểm cân bằng.

Trong số các “điểm đến” của dòng tiền sau đại dịch, Việt Nam luôn là nơi hấp dẫn bậc nhất trong nhóm thị trường cận biên và mới nổi.

Các quỹ đầu tư tài chính luôn có áp lực giải ngân thay vì giữ tiền mặt quá lâu ,do đó, trong dài hạn, nguồn tiền đang đứng ngoài này sẽ trở thành động lực quan trọng góp phần giúp VN-Index có những nhịp hồi phục mạnh mẽ, khi nền kinh tế trở lại với chu kỳ tăng trưởng.

Báo cáo nhận định, trong thời gian tới đây, sự hoạt động tích cực của dòng vốn từ Hàn Quốc, cũng như động lực từ các sản phẩm tài chính mới dành riêng cho khối nhà đầu tư nước ngoài sẽ tiếp tục trở thành chất xúc tác cho TTCK Việt Nam, tuy nhiên nhà đầu tư vẫn cần chờ đợi thời điểm thị trường chung ổn định trở lại.

Việc "cởi trói" thị trường bằng giao dịch T+0 có thể giúp tăng mạnh sự linh hoạt cho nhà đầu tư nhưng cũng đòi hỏi hệ thống giao dịch phải sẵn sàng ở mức cao.

Trọng tâm của các giải pháp là hoàn thiện thể chế, tạo ra môi trường đầu tư với hàng hóa chất lượng, đồng thời nâng cao mức độ minh bạch của thị trường.

Ban tổ chức giải thưởng Dot Property Southeast Asia Awards 2025 vinh danh Vinhomes ở hạng mục “Nhà phát triển của năm ở khu vực Đông Nam Á 2025”. Đây là danh hiệu cao quý nhất trong khuôn khổ Dot Property Southeast Asia Awards năm nay, đánh dấu một cột mốc quan trọng trong hành trình vươn tầm khu vực của Vinhomes. Giải thưởng khẳng định vai trò tiên phong của Vinhomes trong hành trình kiến tạo đô thị hiện đại, nâng cao chất lượng sống, và định hình chuẩn mực phát triển bền vững cho bất động sản Đông Nam Á.

Trong xu hướng xanh hóa toàn cầu, quản trị năng lượng và giảm phát thải đang trở thành tiêu chuẩn bắt buộc trong tiến trình phát triển bền vững của các cảng biển.

Hoạt động này có ý nghĩa quan trọng trong việc đánh giá lần cuối các điều kiện khai thác, chuẩn bị cho chuyến bay chính thức dự kiến hạ cánh vào ngày 19/12 tới.

Với giải pháp tài trợ chuyên biệt dựa trên sự am hiểu sâu sắc cùng nhiều ưu đãi từ MSB, doanh nghiệp các ngành trọng điểm sẽ chủ động dòng vốn, tối ưu chi phí và nâng cao năng lực cạnh tranh trong bối cảnh thị trường nhiều biến động.

Những ngày sau bão lũ, khi rất nhiều con đường ở các vùng miền Bắc và miền Trung vẫn còn lấm lem bùn đất, anh Hùng - nhân viên FE Credit tại khu vực Thái Nguyên lại tiếp tục chuyến đi quen thuộc là chạy xe vào từng thôn xóm để tiếp cận từng khách hàng bị ảnh hưởng nặng bởi thiên tai. Chiếc xe máy lấm lem bùn đất nhưng anh vẫn kiên trì, bởi theo lời anh kể, “Đây là lúc khách hàng cần mình nhất”.