Bất động sản nghỉ dưỡng: Thanh khoản ảm đạm vẫn không giảm giá bán

Phương Linh

Chủ nhật, 21/05/2023 - 08:36

Trong bối cảnh tỷ lệ giao dịch rất thấp, phần lớn các dự án bất động sản nghỉ dưỡng đều tiếp tục lựa chọn kéo dài thời gian ra hàng, chờ thời điểm tốt để mở bán, thay vì giảm giá để có thanh khoản ở hiện tại.

Bất động sản nghỉ dưỡng không ghi nhận sự giảm giá trong quý I/2023. Ảnh: Hoàng Anh

Bất động sản nghỉ dưỡng đóng băng thanh khoản

Trong quý I/2023, nguồn cung và lượng hấp thụ giảm trên thị trường bất động sản nghỉ dưỡng đã giảm mạnh so với quý trước. Tỷ lệ hấp thụ chung toàn phân khúc chưa đến 10%. Tuy nhiên, tất cả các phân khúc trên thị trường đều không ghi nhận sự giảm giá bán.

Số liệu nghiên cứu thị trường bất động sản của BHS Group cho thấy, quý I/2023, phân khúc bất động sản nghỉ dưỡng cao tầng có khoảng 1.280 căn hộ được đưa ra thị trường, giảm hơn một nửa so với quý IV/2022 và giảm 60% so với cùng kỳ năm trước.

Đáng chú ý, lượng giao dịch trong quý I chỉ khoảng gần 100 căn, tỷ lệ hấp thụ đạt chưa đến 10%. Đây là con số rất thấp, cho thấy thực trạng hoạt động ảm đạm của thị trường.

Trong đó, phân khúc condotel (nghỉ dưỡng cao tầng có thời hạn sở hữu) chứng kiến tỷ lệ hấp thụ thấp hơn nhiều so với mức trung bình của thị trường. Trong quý I, tỷ lệ hấp thụ chỉ đạt 6,77%, lượng giao dịch tập trung chủ yếu ở khu vực miền Nam, cụ thể là ở Bà Rịa – Vũng Tàu. Trước đó, tỷ lệ này trong quý IV/2022 là 20,7%.

Trong khi đó, nguồn cung nghỉ dưỡng cao tầng có thời hạn lại chiếm phần lớn trong tổng số nguồn cung ra thị trường với gần 86%. Nguồn cung sơ cấp nghỉ dưỡng có thời hạn sở hữu trong quý I/2023 tập trung chủ yếu tại khu vực miền Nam với khoảng 500 căn.

Đối với cặn hộ nghỉ dưỡng sở hữu lâu dài, nguồn cung mở bán trong quý I/2023 không nhiều, chỉ chiếm hơn 12% so với tổng nguồn cung căn hộ nghỉ dưỡng trên toàn thị trường. Tỉ lệ hấp thụ của phân khúc này cao hơn mức trung bình của thị trường, đạt khoảng 13%. Tuy nhiên, sức cầu là không đáng kể. Con số tỷ lệ hấp thụ này chỉ bằng 1/5 so với quý IV/2022 là 63,2%.

Tương tự, tại phân khúc nghỉ dưỡng thấp tầng, biệt thự biển, shophouse, nguồn cung sơ cấp và lượng giao dịch trong quý I cũng giảm mạnh so với quý trước. Cụ thể, nguồn cung trên thị trường giảm 92% so với quý IV2022.

Trong quý I, thị trường chỉ có khoảng 244 căn được mở bán. Trong đó, Hải Phòng là nơi có nguồn cung nghỉ dưỡng thấp tầng sơ cấp nhiều nhất, song tỷ lệ thanh khoản vô cùng ảm đạm.

Lượng giao dịch trên thị trường cũng giảm 97% so với quý IV/2022. Toàn thị trường chỉ có 9 giao dịch, gần như không có giao dịch.

Nguyên nhân dẫn tới sự sụt giảm mạnh về giao dịch trên thị trường bất động sản nghỉ dưỡng được các chuyên gia của BHS Group lý giải là do áp lực về lãi suất tăng, nguồn vốn tín dụng tắc nghẽn. Bên cạnh đó, tâm lý thận trọng của nhà đầu tư cũng khiến cho phân khúc này vốn “kén” khách hàng càng trở nên sụt giảm mạnh về giao dịch.

Giá bán vẫn không giảm

Mặc dù tỷ lệ giao dịch rất thấp, gần như không có thanh khoản, tuy nhiên, tất cả phân khúc trên thị trường bất động sản nghỉ dưỡng vẫn không ghi nhận giảm giá trong quý I/2023.

Đối với phân khúc nghỉ dưỡng cao tầng, mức giá vẫn không đổi so với quý trước. Tại miền Bắc giá căn hộ nghỉ dưỡng cao tầng trung bình dao động trong khoảng 53 – 55,5 triệu đồng/m2. Trong đó, Quảng Ninh ghi nhận mức giá cao nhất là 66,6 triệu đồng/m2.

Tại miền Trung, giá căn hộ nghỉ dưỡng cao tầng trung bình dao động trong khoảng 66,7 triệu đồng/m2. Đà Nẵng ghi nhận mức giá cao nhất lên đến 112,6 triệu đồng/m2, không tăng so với quý IV/2022.

Tại miền Nam giá căn hộ nghỉ dưỡng cao tầng trung bình tại Kiên Giang và Vũng Tàu lần lượt là 86 triệu đồng/m2 và 81 triệu đồng/m2. Mức giá không biến động so với quý trước.

Trước bối cảnh thị trường trầm lắng, nhiều dự án vẫn tiếp tục lựa chọn kéo dài thời gian ra hàng và đang trong tình trạng đặt chỗ, chờ thời điểm tốt để mở bán thay vì giảm giá để có thanh khoản ở thời điểm hiện tại.

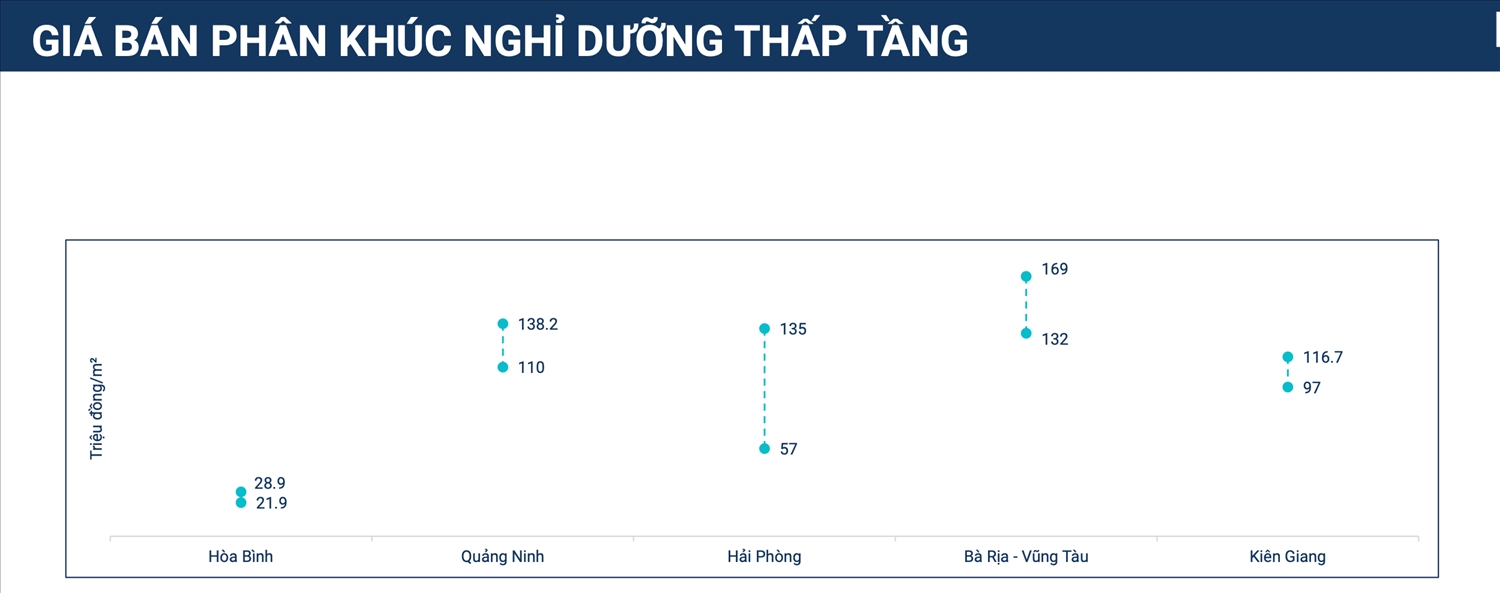

Tương tự, tại phân khúc biệt thự biển, shophouse, mặt bằng giá vẫn duy trì so với thời điểm cuối năm 2022. Trong số những khu vực đang mở bán sản phẩm, Bà Rịa - Vũng Tàu là địa phương ghi nhận mức giá nghỉ dưỡng thấp tầng cao nhất đạt từ 132 - 169 triệu đồng/m2, theo sau đó là Quảng Ninh, từ 110 - 138 triệu đồng/m2.

Theo dự báo từ BHS, dự kiến sang quý II/2023 nguồn cung và sức cầu trên thị trường nghỉ dưỡng có thể hồi phục nhẹ do các yếu tố tích cực về kinh tế vĩ mô, chính sách điều hành của Chính phủ trong thời gian gần đây.

Theo đó, các dự án hạ tầng giao thông trọng điểm được đẩy mạnh giải ngân, góp phần kích cầu kinh tế và tác động khiến thị trường bất động sản nóng lên. Các khách hàng đầu tư vì thế cũng bắt đầu quay về quan tâm tới các sản phẩm đầu tư dòng tiền, đặc biệt là các sản phẩm có giá trị vừa phải từ 2-4 tỷ đồng.

Bên cạnh đó, pháp lý về cấp sổ đỏ cho condotel, officetel được ban hành trong thời gian gần đây là biện pháp gỡ nút thắt cho các nhà đầu tư dòng sản phẩm này. Đây sẽ là cú hích giúp các sản phẩm có thanh khoản trở lại sau thời gian dài vắng vẻ, các dự án cũ có khả năng xử lý nốt được hàng tồn kho khi thị trường ấm trở lại.

Tuy nhiên, đơn vị này cũng nhận định, thị trường bất động sản nghỉ dưỡng sẽ không có nhiều đột biến về tăng trưởng trong ngắn hạn. Phân khúc bất động sản nghỉ dưỡng cần thời gian dài để phục hồi và phát triển, cùng với đó là sự hồi phục trở lại của ngành du lịch.

Thị trường bất động sản nghỉ dưỡng đang đứng trước những thách thức rất lớn do sự phục hồi chậm của ngành du lịch, nguồn cung quá lớn và thiếu các dòng sản phẩm phù hợp.

Thị trường bất động sản nghỉ dưỡng đang đứng trước những thách thức rất lớn do sự phục hồi chậm của ngành du lịch, nguồn cung quá lớn và thiếu các dòng sản phẩm phù hợp.

Mặc dù nhu cầu đầu tư lớn nhưng thực tế, bất động sản nghỉ dưỡng vẫn "chìm trong giấc ngủ đông" do vướng mắc pháp lý, dòng tiền khó và phụ thuộc vào sự tăng trưởng của ngành du lịch

Quy hoạch phát triển bất động sản nghỉ dưỡng tương xứng với tiềm năng và đẩy mạnh đầu tư hạ tầng đường bộ sẽ là hai yếu tố giúp du lịch nghỉ dưỡng Yên Bái phát triển mạnh mẽ.

Lượng khách du lịch quốc tế chưa tăng trưởng trở lại trong khi nguồn cung phòng quá lớn và bài toán vận hành, cam kết lợi nhuận đang là những thách thức rất lớn đối với thị trường bất động sản nghỉ dưỡng hiện tại và trong tương lai.

Ông Nhâm Hà Hải được đánh giá là lãnh đạo có năng lực điều hành, tầm nhìn phù hợp để dẫn dắt VPBankS hướng tới các mục tiêu tăng trưởng trong giai đoạn mới.

Trong bức tranh tăng trưởng dài hạn của Tập đoàn Masan, Công ty cổ phần Hàng tiêu dùng Masan (Masan Consumer - MCH) nổi lên với vị trí trung tâm xuyên suốt hành trình xây dựng hệ sinh thái tiêu dùng lớn bậc nhất Việt Nam. Không chỉ dẫn dắt thị trường nội địa bằng những thương hiệu quen thuộc với hàng chục triệu gia đình Việt, MCH còn sở hữu mô hình vận hành, chiến lược phát triển và triết lý kinh doanh hiếm doanh nghiệp nào có được.

Gác lại lĩnh vực bất động sản, xây dựng, lần trở lại của ông Trịnh Thanh Huy đi theo một hướng hoàn toàn khác, với hai trụ cột đầu tiên là thực phẩm và tài chính.

Giải thưởng ở hạng mục Southeast Asia’s Agencies Excellence 2025 - Công ty phân phối bất động sản tốt nhất Đông Nam Á 2025 tiếp tục khẳng định vị thế và uy tín của Đông Tây Land trên thị trường.

Hàng loạt dự án điện tái tạo quy mô lớn của EVN, Xuân Cầu, Vingroup được lên kế hoạch khởi công cùng ngày 19/12 nhằm chào mừng Đại hội Đảng lần thứ XIV.