Sau vụ vỡ nợ của công ty giải trí Legoland, Hàn Quốc sẵn sàng đưa ra các biện pháp chính sách để hỗ trợ thị trường và doanh nghiệp trong bối cảnh thị trường tiền tệ có nhiều biến động.

Hàn Quốc kích hoạt Quỹ bình ổn thị trường trái phiếu

Ngày 23/10, Chính phủ Hàn Quốc đã công bố kế hoạch mở rộng tài trợ cho các chương trình thanh khoản lên ít nhất 50.000 tỷ won (tương đương 35 tỷ USD) trong nỗ lực giảm bớt những xáo trộn trên thị trường trái phiếu doanh nghiệp sau việc vỡ nợ của doanh nghiệp liên quan dự án công viên giải trí Legoland. Một "quỹ bình ổn thị trường trái phiếu" trị giá 1.600 tỷ won (khoảng 1,1 tỷ USD) đã được kích hoạt ngay sau thông báo này.

Theo KBS News, tình hình lạm phát, tỷ giá tăng cao và biến động trên thị trường tài chính đang khiến các doanh nghiệp Hàn Quốc gặp khó khăn về huy động vốn. Mặc dù các doanh nghiệp lớn đã kích hoạt biện pháp ứng phó với khủng hoảng nhưng khó khăn chung của thị trường và sự thay đổi quá nhanh về môi trường đã khiến những doanh nghiệp tốt nhất cũng đứng trước khó khăn.

Trong quá khứ, một quỹ bình ổn thị trường trái phiếu trị giá 10.000 tỷ won đã được kích hoạt vào năm 2008; cùng với đó 3.000 tỷ won được tạo ra sau đại dịch Covid-19 trong đó 1.400 tỷ won đã được bơm vào để ổn định thị trường nhằm giải tỏa lo ngại về trái phiếu doanh nghiệp và ngăn chặn tình trạng suy giảm thanh khoản.

Mức trần cho các chương trình mua trái phiếu doanh nghiệp của các ngân hàng, bao gồm cả Ngân hàng Phát triển Hàn Quốc, cũng sẽ được nâng lên 16.000 tỷ won từ mức 8.000 tỷ won hiện tại.

Ngoài trái phiếu doanh nghiệp, công cụ vay nợ ngắn hạn như thương phiếu (commercial paper) cũng sẽ được quỹ mua như một phần của chương trình thanh khoản. Các thương phiếu phát hành bởi các công ty tài chính hay công ty chứng khoán, sẽ được nằm trong chương trình như một phần của tài sản có thể được quỹ Chính phủ mua lại.

Có thể thấy Hàn Quốc đã sẵn sàng đưa ra các chính sách để hỗ trợ thị trường và doanh nghiệp trong bối cảnh thị trường tiền tệ có nhiều biến động. Một khi thị trường khó khăn, những đứt gãy trên kênh huy động vốn quan trọng của nền kinh tế, xuất phát từ những vụ việc tiêu cực có thể lan ra nếu cơ quan quản lý không sớm có chính sách hỗ trợ phù hợp.

Quỹ cứu trợ bất động sản của chính phủ Trung Quốc lên tới 29 tỷ USD

Biện pháp can thiệp của Chính phủ Hàn Quốc, có phần tương tự như biện pháp trước đó của Chính phủ Trung Quốc khi lập quỹ hỗ trợ 29 tỷ USD. Theo đó, hồi tháng 9/2022, Bộ Chính trị nước này đã thông qua quỹ trị giá 200 tỷ NDT để ứng phó cuộc khủng hoảng thanh khoản của ngành bất động sản Trung Quốc.

Quỹ này của Trung Quốc, thực tế không phải nhằm kích thích kích thích thị trường bất động sản hoặc giải cứu các nhà phát triển dự án đã mở bán hoặc bị đình hoãn do khó khăn thanh khoản của nhà thầu, theo trang Caixin nhấn mạnh, mà để ứng phó với khủng hoảng từ thị trường địa ốc có thể “dẫn lửa” bóp chết các ngân hàng Trung Quốc, vốn đang phải vật lộn với căng thẳng thanh khoản giữa các chủ đầu tư và gây rủi ro cho thị trường nhà ở rộng lớn, tương đương 1/4 GDP nước này.

Do đó, ngoài quỹ cứu trợ giải ngân qua ngân hàng với chính sách giảm lãi, trực tiếp đến các nhà thầu, Chính phủ Trung Quốc cũng đã hậu thuẫn gián tiếp cho các nhà phát triển bất động sản Trung Quốc phát hành trái phiếu để đảm bảo thanh khoản.

Một số công ty đã tiến hành phát hành trái phiếu trung hạn với mức lãi suất thấp và được đảm bảo bởi tổ chức phát hành trái phiếu Trung Quốc thuộc sở hữu Nhà nước - tổ chức chuyên nghiệp đầu tiên được thành lập vào năm 2009. Trái phiếu với sự đảm bảo trách nhiệm và không thể hủy ngang từ tổ chức phát hành trái phiếu Trung Quốc, được hy vọng giải quyết phần nào tình trạng thiếu khả năng tiếp cận nguồn vốn của các nhà phát triển bất động sản.

Thị trường chứng khoán, trái phiếu Việt Nam cần giải pháp cho lòng tin

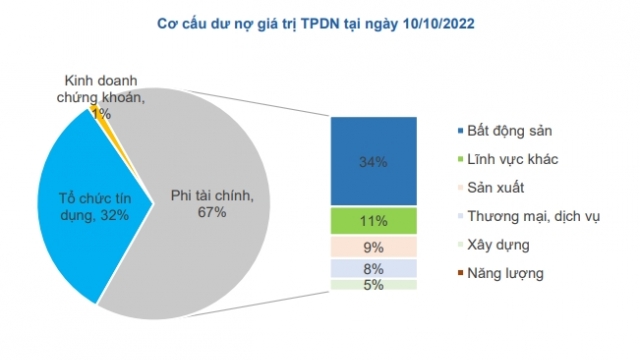

Thị trường trái phiếu doanh nghiệp Việt Nam dù bùng nổ trong những năm gần đây nhưng quy mô còn nhỏ và nhiều dư địa phát triển. Theo đó dư nợ của trái phiếu doanh nghiệp Việt Nam so với GDP đang ở mức dưới 15%, là mức thấp so với một số quốc gia đang phát triển như Malaysia, Thái Lan, Singapore... đang ở mức 26 - 44% GPD.

Ông Phan Lê Thành Long, chuyên gia tài chính đánh giá: Trái phiếu là một kênh dẫn vốn quan trọng, vì nền kinh tế hiện phụ thuộc quá nhiều vào tín dụng ngân hàng, cùng với đó số lượng doanh nghiệp niêm yết trên thị trường còn quá nhỏ. Thị trường trái phiếu có thể phát triển hơn nữa và những doanh nghiệp có năng lực quản trị tốt, có triển vọng phát triển có thể thu hút vốn trung dài hạn qua kênh trái phiếu để mở rộng hoạt động kinh doanh.

Phát triển thị trường trái phiếu doanh nghiệp cũng giúp nhà đầu tư có kênh đầu tư hiệu quả hơn gửi tiết kiệm và ít rủi ro hơn đầu tư chứng khoán. Trên thị trường chứng khoán, hàng triệu người bị ảnh hưởng khi giá trị bị “bay hơi” hàng trăm tỷ USD từ đầu năm tới nay nhưng không quá bất ngờ hay quá hoảng loạn do tâm lý “mất tiền” đã lan tỏa khắp thị trường.

Những vụ việc tiêu cực gần đây xảy ra trên thị trường xuất phát từ các vi phạm riêng lẻ của một số doanh nghiệp. Các chuyên gia đánh giá do thông tin chưa đầy đủ nên nhà đầu tư có phần bất ngờ và cảm thấy bất an. Trên thực tế thị trường trái phiếu VIệt Nam chưa xảy ra vụ việc vỡ nợ nào như tại Hàn Quốc, Trung Quốc.

Trong bối cảnh lãi suất ngân hàng leo thang và tiếp cận tín dụng hạn hẹp, trái phiếu vẫn đã và đang là một kênh huy động vốn quan trọng của các doanh nghiệp. Do đó, trong thông điệp làm lành mạnh hóa thị trường, đảm bảo trên hết lợi ích của nhà đầu tư, đảm bảo tính thanh khoản cho doanh nghiệp cũng là điều các thành viên trên thị trường mong đợi.

Đảm bảo thanh khoản của doanh nghiệp, thị trường lúc này cũng là gắn với cơ hội hồi phục, tăng trưởng của nền kinh tế. Nếu không các doanh nghiệp của Việt Nam sẽ còn loay hoay trong bế tắc, thay vì nỗ lực vượt khó khăn, suy thoái kinh tế theo xu thế chung đang diễn biến trên toàn cầu.

.jpg)