PV Power hiện là nhà sản xuất điện lớn thứ hai với công suất lắp đặt chiếm 12% tổng công suất cả nước, sau EVN chiếm 60%.

Ảnh: PV Power

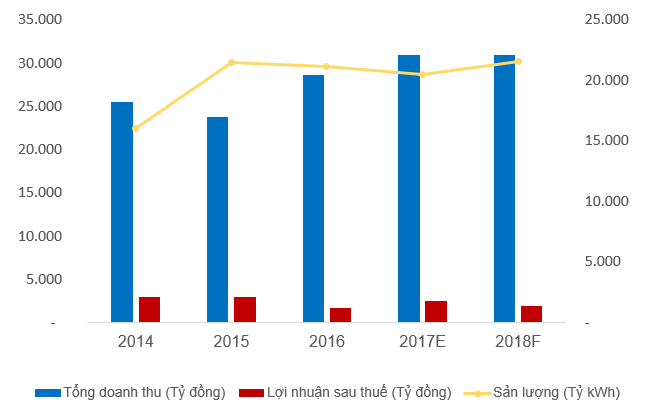

Ông Nguyễn Xuân Hòa, Tổng giám đốc PV Power cho biết, năm 2017, công ty đạt doanh thu 30.987 tỉ đồng, lợi nhuận trước thuế đạt 2.503 tỉ đồng. Lợi nhuận của PV Power vượt 83% kế hoạch năm 2017 của công ty và tăng 47% so với năm ngoái.

Đây là thông tin tích cực trước khi công ty sản xuất điện lớn thứ 2 trong này IPO vào ngày 31/1/2018 tại HNX.

Theo phương án cổ phần hóa, hơn 463 triệu cổ phần của PV Power, tương đương 20% vốn điều lệ, sẽ được đấu giá công khai với mức giá khởi điểm 14.400 đồng.

Nhà nước sẽ nắm giữ 51% cổ phần PV Power và 29% cổ phần bán cho nhà đầu tư chiến lược. Số cổ phần còn lại được bán ưu đãi cho người lao động.

Nâng công suất phát điện lên 16.000 MW sau cổ phần hóa

PV Power được thành lập năm 2007, do PetroVietnam sở hữu 100% và đang vận hành các nhà máy nhiệt điện than Vũng Ánh, nhiệt điện khí Cá Mau 1& 2, Nhơn Trạch 1 & 2 và 3 nhà máy thủy điện Hua Nua, Dak Drink, Nậm Cát.

Tổng công suất các nhà máy này là 4.208 MW, chiếm 12% tổng công suất phát điện cả nước. Đơn vị dẫn đầu là Tập đoàn điện lực Việt Nam (EVN) với hơn 60% công suất.

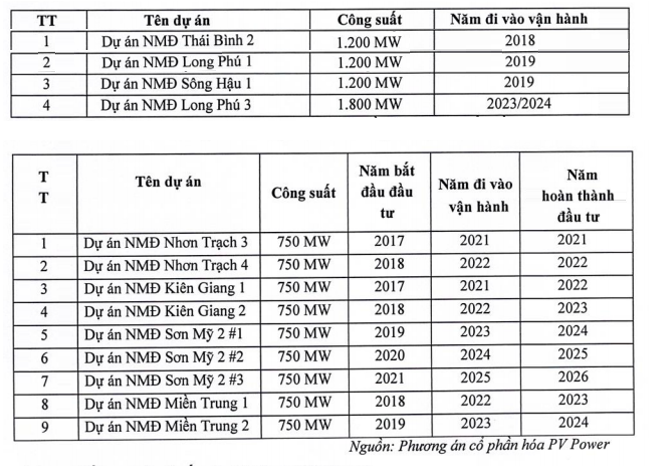

Theo kế hoạch hoạt động sau cổ phần hóa đến năm 2026, công ty sẽ tăng công suất phát điện thêm 12.150 MW. Trong đó có 4 nhà máy điện than, tổng công suất 5.400 MW và 9 nhà máy điện khí quy mô 6.750 MW.

Năng lực sản xuất điện của PV Power khi đó sẽ chiếm khoảng 15% tổng công suất cả nước, với hơn 60% là các nhà máy điện khí. Nhờ việc PetroVietnam hiện nay gần như là đơn vị độc quyền mua và cung cấp khí, PV Power sẽ có lợi thế lớn để phát triển trên thị trường điện Việt Nam.

Kết quả kinh doanh biến động theo giá than và giá khí

Các nhà máy điện của PV Power bán điện cho EVN qua các hợp đồng mua bán điện dài hạn (PPA), trong đó giá bán phụ thuộc vào diễn biến tăng/ giảm của chi phí nhiên liệu đầu vào (giá khí và giá than).

Ví dụ, năm 2015, dù sản lượng điện tăng 10% lên 17,6 tỷ KWh nhưng doanh thu bán điện của công ty giảm trên 2.000 tỷ đồng. Nguyên nhân là giá dầu giảm mạnh khiến giá khí đầu vào các nhà máy Cà Mau 1&2 và Nhơn Trạch 1&2 giảm theo. Do đó giá bán điện các nhà máy này bán ra cũng giảm đến 30% xuống còn 1.141 VND/kWh.

Ngoài ra, kết quả kinh doanh của PV Power từ năm 2016 còn bị tác động mạnh bởi chi phí lãi vay và lỗ chênh lệch tỷ giá do đánh giá lại khoản vay ngoại tệ của dự án Vũng Áng 1. Riêng năm 2016 con số này là 800 tỷ đồng.

Công ty có vốn chủ sở hữu gần 28.000 tỷ đồng và đang thực hiện vay nợ ngắn và dài hạn khoảng 27.000 tỷ đồng để đầu tư vào các nhà máy điện. Gần một nửa trong số nợ này công ty mới ghi nhận từ năm 2016 sau khi được PetroVietnam bàn giao nhà máy nhiệt điện Vũng Áng.

Đến cuối tháng 9, tổng tài sản của công ty là 64.314 tỷ đồng, trong đó chủ yếu là giá trị đầu tư các nhà máy điện (khoảng 45 nghìn tỷ đồng).

Hôm 25/12, công ty công bố kế hoạch doanh thu 30.951 tỉ đồng và lợi nhuận trước thuế trên 1.913 tỉ đồng trong năm 2018. So với năm nay, lợi nhuận của PV Power sẽ giảm khoảng 25%, trong khi doanh thu tương đương.

Rủi ro nguồn cung nguyên liệu khí và than

Theo đánh giá của công ty, mặc dù giá nguyên liệu đầu vào được phán ánh vào giá điện, nhưng trong dài hạn việc phụ thuộc vào nguồn cung cấp trong khi thị trường điện cạnh tranh đi vào hoạt động sẽ khiến PV Power sớm đối diện với vấn đề nguyên liệu.

Đối với than, Việt Nam đã nhập khẩu 3 -4 triệu tấn từ năm ngoái, và dự kiến đến 2020 nhập khoảng 35 triệu tấn, năm 2025 tăng lên 80 triệu tấn. Ngoài ra giá than cho sản xuất điện dù đã tăng 8 lần từ năm 2010 nhưng hiện thấp hơn giá nhập khẩu và giá bán lẻ. Dó đó các nhà máy nhiệt điện được dự báo sẽ đối mặt với tình trạng thiếu hụt than và giá sẽ dao động theo thị trường sơ cấp.

Hiện tại, nhà máy Vũng Áng 1 của PV Power đang tiêu thụ 3,2 triệu tấn than/năm được lấy từ các mỏ Hòn Gai, Cẩm Phả (80%), mỏ Vàng Danh (20%).

Đối với khi, dù các nhà máy hiện tại của PV Power có hợp đồng mua khí đến hết vòng đời dự án, tuy nhiên nguồn cung này thường xuyên gián đoạn, hụt áp ảnh hưởng đến hoạt động kinh doanh. Cụ thể, trong năm 2014 và 2015 lần lượt xảy ra 34 và 43 sự cố khí đối với nhà máy điện Cà Mau 1&2.

Công ty đánh giá, trong thời gian tới nguồn cung cấp khí có thể gặp khó khăn hơn nữa và phải tìm kiếm thêm nguồn cung cấp mới.

Hiện nay nhà máy điện Cà Mau 1&2 sử dụng khí từ hệ thống PM3-CAA và lô 46 Cái Nước. Còn nhiệt điện Nhơn Trạch sử dụng nguồn khí từ các mỏ thuộc bể Cửu Long và bể Nam Côn Sơn.

Phương án cổ phần hóa 3 công ty lớn thuộc Tập đoàn Dầu khí Việt Nam (PVN) vừa được phê duyệt gồm Công ty lọc hóa dầu Bình Sơn (BSR), Tổng công ty Dầu Việt Nam (PVOil), Tổng công ty Điện lực dầu khí Việt Nam (PV Power).

Phương án cổ phần hóa 3 công ty lớn thuộc Tập đoàn Dầu khí Việt Nam (PVN) vừa được phê duyệt gồm Công ty lọc hóa dầu Bình Sơn (BSR), Tổng công ty Dầu Việt Nam (PVOil), Tổng công ty Điện lực dầu khí Việt Nam (PV Power).

Suốt 15 năm qua, MoMo đã liên tục chuyển mình trước những thay đổi của thời đại, để rồi tìm ra đích đến trở thành tập đoàn công nghệ tài chính tiên phong với AI.

Ít ai biết rằng tại Việt Nam, có một doanh nghiệp chọn đi từ “gốc rễ” bằng việc đầu tư bài bản vào khoa học cơ bản và đổi mới sáng tạo, xây nền tảng để phát triển bền vững nhiều công nghệ lõi mới trong một hệ sinh thái có tính cộng hưởng.

Nhựa Bình Minh đang chịu áp lực chiết khấu trong quý IV/2025 và cả năm 2026 để bù lại việc bị mất dần thị phần và ngành nhựa xây dựng trong tình trạng dư cung.

Chương trình cung ứng đủ điện cho khu vực nông thôn, miền núi và hải đảo sau 10 năm triển khai vẫn chưa thể hoàn thành, do thiếu vốn lẫn cơ chế phối hợp giữa các bộ ngành, địa phương.

Bước chân vào đại học, tân sinh viên đối mặt không chỉ với bài vở và deadline, mà còn với thử thách tự lập và khám phá bản thân. Thích nghi, kết nối bạn bè và giữ tinh thần tích cực là cách để không bị áp lực cuốn đi. Thêm chút thư giãn với playlist yêu thích và Trà Xanh Không Độ mát lạnh, mọi căng thẳng tan biến, nhịp sống sinh viên trở nên vui, chill và rực rỡ hơn.

Trước cảnh báo khẩn từ Airbus đêm 28/11 khiến 81/169 tàu bay tại Việt Nam phải cập nhật phần mềm điều khiển, các hãng hàng không đã lập tức kích hoạt phương án kỹ thuật "xuyên đêm", đảm bảo hoạt động khai thác bình thường trong ngày 29 - 30/11/2025.

Áp lực chủ yếu đến từ nhóm doanh nghiệp năng lượng tái tạo tại MB, nhóm SME trong xuất nhập khẩu và hàng không tại Sacombank cùng các khoản vay mua nhà cá nhân tại TPBank và HDBank.