Lợi nhuận ngân hàng vẫn cao kỷ lục bất chấp dịch Covid

Trần Anh

Thứ ba, 15/06/2021 - 14:34

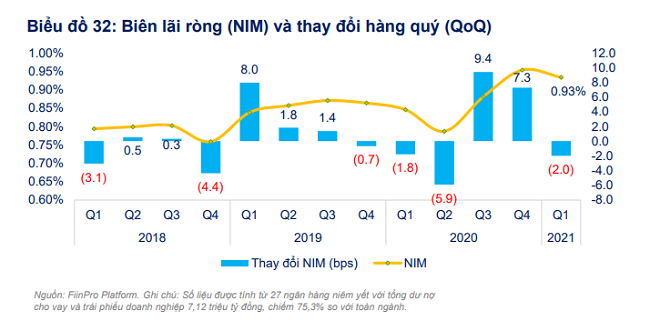

Sau khi tăng 2 quý liên tiếp, tỷ lệ biên lãi ròng (NIM) của các ngân hàng có giảm nhẹ trong quý 1/2021 nhưng vẫn ở mức 3,73%, mức cao thứ hai trong nhiều năm trở lại đây

Trong báo cáo mới đây, nhóm phân tích dữ liệu của FiinGroup ghi nhận lợi nhuận của ngành ngân hàng đã tăng trưởng rất tốt bất chấp Covid-19.

Tổng thu nhập hoạt động quý 1/2021 tăng 28,4% so với cùng kỳ năm trước mặc dù có giảm nhẹ 1,2% so với quý 4/2020 nhờ tăng trưởng cả thu nhập lãi thuần và thu nhập dịch vụ (thanh toán và bán chéo bảo hiểm).

Trong khi đó, chi phí dự phòng rủi ro tín dụng giảm 14,4% so với quý 4/2020. Chi phí hoạt động cũng giảm 16,5% so với quý 4/2020. Nhờ đó, lợi nhuận sau thuế của khối ngân hàng đã tăng mạnh 23,1% so với cuối năm ngoái và tăng 77% so với cùng kỳ.

Không chỉ lợi nhuận gia tăng, biên lãi ròng (NIM) của các ngân hàng vẫn ở mức rất cao. Sau khi tăng 2 quý liên tiếp, NIM của các ngân hàng có giảm nhẹ trong quý 1/2021 so với mức đỉnh quý trước đó, nhưng vẫn ở mức 3,73%, cao thứ hai trong nhiều năm trở lại đây.

NIM chỉ giảm nhẹ trong khi chi phí lãi giảm mạnh hơn nhiều. Thu nhập lãi giảm 0,5%, trong khi chi phí lãi đã giảm tới 3,1%. Các ngân hàng dẫn đầu về NIM trong quý 1/2021 (tính theo quý) bao gồm VPBank (2,32%), Kienlong Bank (1,64%), Techcombank (1,5%), MB (1,28%), TPBank (1,28%). Nếu quy ra năm thì tương đương với mức NIM ở các mức VPBank (9,27%), Kienlong Bank (6,57%), Techcombank (5,98%), MB (5,13%), TPBank (4,71%). Đây là mức rất cao nếu so với bình quân toàn ngành.

Xu hướng tín dụng cá nhân tăng cao hơn tín dụng doanh nghiệp dù trong bối cảnh Covid-19 góp phần vào việc tăng thu nhập lãi thuần và NIM của các ngân hàng, do đây là các khoản vay có lãi suất cao hơn và biên lãi ròng lớn

Tuy nhiên, báo cáo tài chính của một số ngân hàng trong quý vừa qua cũng đã ghi nhận tín dụng cá nhân bắt đầu chững lại và chỉ ngang bằng với tín dụng doanh nghiệp.

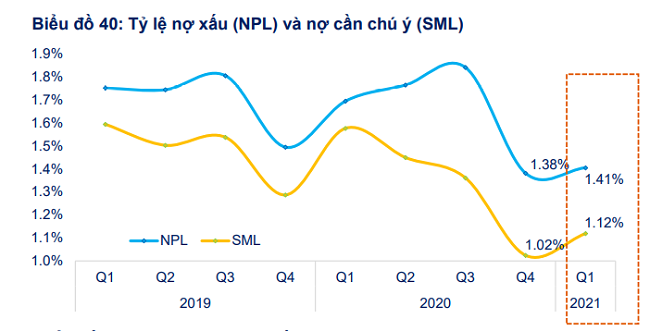

Cùng với đó, tỷ lệ nợ xấu (NPL) và nợ cần chú ý (SML) bắt đầu tăng so với quý trước và hiện ở mức tương ứng 1,41% và 1,12% vào cuối quý 1.

Theo đó, tỷ trọng nợ nhóm 3 và nhóm 4 cuối quý 1 lần lượt ở mức 23,5% và 18,6% so với tổng nợ xấu, trong khi nợ nhóm 5 tuy đã giảm nhưng vẫn chiếm tỷ trọng rất cao ở mức 57,9%. Tỷ lệ Nhóm 2 (nợ cần chú ý) của các ngân hàng cũng tăng từ 1,02% lên 1,12% sau 3 quý giảm liên tiếp.

Kéo theo đó là tỷ lệ dự phòng rủi ro nợ xấu của các ngân hàng cũng tăng. Tỷ lệ dự phòng rủi ro nợ xấu đã tiếp tục tăng và ở mức trên 100% trong quý thứ hai tiếp tiếp, trong khi các quý trước đó thường ở mức trên 80%. Tỷ lệ dự phòng rủi ro trên nợ xấu và nợ cần chú ý cũng đã tăng 4 quý liên tiếp lên mức trên 60%, trong khi các quý trước đó thường ở mức trên 40%.

Một số ý kiến cho rằng ngành ngân hàng tiềm ẩn rủi ro khi lợi nhuận và chất lượng nợ chưa được phản ánh đúng thực chất do ảnh hưởng của Thông tư 01 và sau này là Thông tư 03 (sửa đổi Thông tư 01). Mặc dù vậy, báo cáo của FiinGroup nêu quan điểm cho rằng, vấn đề này không thực sự đáng lo ngại.

Nhóm phân tích nhận định, dư nợ cho vay cá nhân của các ngân hàng chiếm tỷ trọng lớn, dẫn đến rủi ro tín dụng được phân tán, mặc dù dịch bệnh có thể làm ảnh hưởng đến thu nhập của một bộ phận khách hàng nhất định. Hơn nữa, các ngành bị ảnh hưởng nặng nề bởi dịch Covid-19 đều có tỷ trọng nhỏ trong tổng cơ cấu dư nợ theo ngành.

Sau khi tăng mạnh trong quý 4/2020, tỷ lệ dự phòng rủi ro trên nợ xấu và nợ cần chú ý tiếp tục tăng. Như vậy, các ngân hàng đã mạnh tay hơn trong việc trích lập để chuẩn bị bộ đệm lớn hơn dự phòng rủi ro có thể xảy ra. Mặt khác, một phần quỹ trích lập có thể được hoàn nhập, góp phần vào lợi nhuận tương lai.

Mặt khác, hiệu quả hoạt động của ngành ngân hàng tiếp tục được cải thiện cùng với quá trình chuyển đổi số mạnh mẽ. Tỷ lệ chi phí hoạt động trên thu nhập (CIR) liên tục giảm qua các năm và tiếp tục giảm xuống mức thấp kỷ lục trong quý 1/2021.

Sự ra đời của công nghệ tài chính đã và đang dẫn dắt xu hướng ngân hàng số rộng khắp thế giới và Việt Nam. Trước thử thách từ dịch Covid-19, các dịch vụ ngân hàng đều được tích hợp trên cùng ứng dụng, giúp khách hàng giao dịch an toàn và dễ dàng hơn bao giờ hết.

Sự ra đời của công nghệ tài chính đã và đang dẫn dắt xu hướng ngân hàng số rộng khắp thế giới và Việt Nam. Trước thử thách từ dịch Covid-19, các dịch vụ ngân hàng đều được tích hợp trên cùng ứng dụng, giúp khách hàng giao dịch an toàn và dễ dàng hơn bao giờ hết.

Chuyển đổi blockchain, tài sản số theo nhà đồng sáng lập Ninety Eight sẽ là xu hướng bắt buộc tại Việt Nam, đóng vai trò là "xương sống" cho nền kinh tế mới.

Sự dịch chuyển sang các phương thức thanh toán không chạm đang thay đổi căn bản nền kinh tế số Việt Nam, nơi công nghệ đã len lỏi vào đời sống các đô thị lớn.

Quốc hội ngày 5/12 đã biểu quyết thông qua Luật Thi hành án dân sự (sửa đổi), Luật Giám định tư pháp (sửa đổi) và Luật sửa đổi, bổ sung một số điều của Luật Lý lịch tư pháp.

Những phản ánh của cộng đồng doanh nghiệp tại hội nghị "Đối thoại doanh nghiệp và chính quyền TP.HCM" tổ chức mới đây cho thấy, hệ thống quản lý thuế TP.HCM đang chịu sức ép phải chuyển đổi mạnh mẽ: vừa đảm bảo kỷ cương, chống thất thu, vừa giảm chi phí tuân thủ cho hơn nửa triệu doanh nghiệp.

Thị trường pin lưu trữ năng lượng được kỳ vọng sẽ có bước nhảy vọt khi Việt Nam đang hướng tới mục tiêu công suất lưu trữ đạt tới 16.300MW vào năm 2030.

Khi quyền sở hữu phân tán và nhà đầu tư tổ chức chi phối chuẩn mực quản trị, Sổ tay quản trị công ty OECD 2025 trở thành thước đo buộc doanh nghiệp phải nâng chuẩn minh bạch.

Tiền sử dụng đất tăng cao và nhiều chi phí 'vô hình' do thời gian chờ thủ tục kéo dài, đang được cộng dồn vào giá bán, khiến giá nhà ở ngày càng leo thang.