Lấy tăng trưởng tín dụng là một tiêu chí đánh giá để giao room tín dụng cho năm sau có thể gián tiếp khiến các ngân hàng phải thỏa hiệp giữa "tăng trưởng và chất lượng tài sản".

Khối nghiên cứu Công ty CP Chứng khoán VPBank

(VPBankS Research) mới đây ghi nhận tăng trưởng tín dụng nửa đầu năm nay ở mức 6,1%, hoàn thành khoảng 40% kế hoạch Chính phủ đề ra.

Động lực tăng trưởng tín dụng nửa đầu năm đến từ GDP tăng khá, du lịch quay trở lại mức trước đại dịch Covid-19, sản xuất

tăng trưởng mạnh với chỉ số PMI ở mức 54,7 cuối quý II.

Mục tiêu tăng trưởng tín dụng cho cả năm 2024 có thể đạt được khi chuẩn bị vào mùa tiêu dùng, sản xuất kinh doanh và kỳ

vọng thêm vào việc Fed hạ lãi suất.

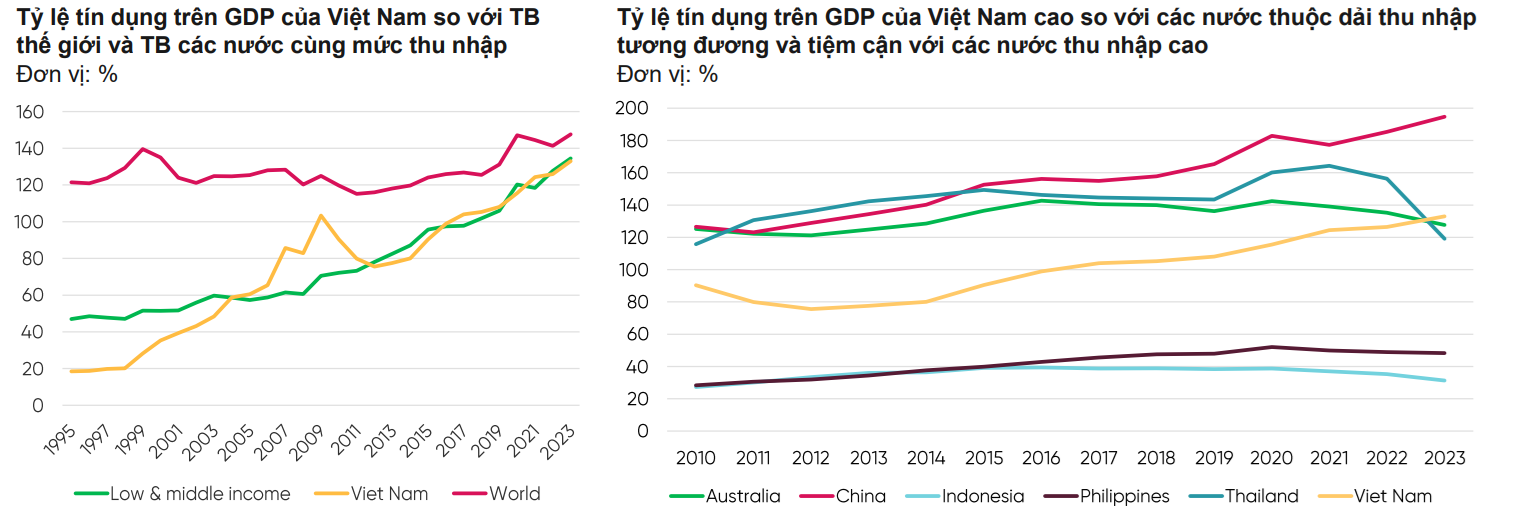

Mặc dù vậy, các chuyên gia VPBankS cũng cho rằng, mục tiêu

tăng trưởng tín dụng 14 – 15%/năm là thách thức lớn do tỷ lệ tín dụng trên GDP

của Việt Nam đang ở mức quá cao.

Việt Nam đang tiệm cận tới mức của các đất nước phát triển

như Úc, Trung Quốc, Thái Lan và còn đang cao hơn rất nhiều so với các nền kinh

tế tương đồng như Indonesia hay Philippines.

Tỷ lệ tín dụng/GDP của Việt Nam đang ở mức cao. Nguồn: VPBankS

Thêm nữa, khi tăng trưởng tín dụng được coi là một tiêu chí

để đánh giá ngân hàng và làm cơ sở giao room tín dụng cho năm tiếp theo cũng sẽ

gián tiếp khiến các ngân hàng cố gắng đẩy hết room tín dụng.

“Khi tăng trưởng phải thỏa hiệp bằng chất lượng tài sản thì

mức tăng trưởng đó không bền vững, có thể dẫn đến bất ổn kinh tế, áp lực lạm

phát cao và các vấn đề về nợ xấu tồn đọng khó xử lý hơn”, nhóm phân tích đánh

giá.

Thống kê từ FiinGroup cho thấy, lợi nhuận sau thuế của các

ngân hàng niêm yết đạt gần 61 nghìn tỷ đồng trong quý II, vượt qua

mức đỉnh lịch sử của quý trước.

Trong khi đó, nợ xấu tại thời điểm cuối

tháng 6/2024 cũng lên tới 2,21%, đã tiệm cận trở lại vùng đỉnh lịch sử 2,24%.

Tỷ lệ nợ xấu tăng, song trích lập dự phòng lại giảm và lợi

nhuận tiếp tục tăng trưởng, phần nào cho thấy các ngân hàng chưa quá quan ngại

với rủi ro chất lượng tài sản.

Thay vì phòng thủ bằng cách tăng trích lập dự phòng, các

ngân hàng đang nghiêng về hướng tấn công, tập trung tăng trưởng tín dụng và 'đặt

cửa' chất lượng tài sản sẽ phục hồi khi nền kinh tế được cải thiện.

Động lực bền vững phải đến từ nhu cầu người dân

Theo VPBankS, động lực tăng trưởng tín dụng bền vững cần phải

đến từ nhu cầu người dân, trong đó, tín dụng bất động sản sẽ đóng vai trò quan

trọng.

“Nhu cầu “an cư lập nghiệp” vẫn là nhu cầu chủ yếu của người

dân, các hộ gia đình”, nhóm phân tích nhìn nhận.

Thực tế, phần lớn tín dụng từ đầu năm đến nay vẫn được thúc

đẩy bởi ngành bất động sản. Dư nợ cuối quý II đạt 3.083 triệu tỷ đồng,

tăng 6,8% so với cùng kỳ, chiếm tỷ lệ 21,4% tổng dư nợ tín dụng toàn nền kinh tế.

Cho vay bất động sản cũng là lĩnh vực hoạt động quan trọng nhất của hệ thống

ngân hàng với hoạt động cho vay ngân hàng do nhu cầu cao và ổn định, cùng với

tài sản thế chấp mạnh.

Do nhu cầu vốn cho nhà ở là rất lớn nên còn rất

nhiều dư địa cho vay nhưng lại tiềm ẩn rủi ro

nợ xấu gia tăng.

Mặt khác, do giá nhà vẫn neo ở mức cao so với thu nhập

và ngành ngân hàng cần nguồn lực xử lý nợ xấu tồn đọng nên tình

hình giải ngân cho vay mua nhà chưa quá tích cực.

Chỉ số giá nhà trên thu nhập của người dân Việt Nam trong đà

tăng và đang ở mức khá cao so với các nước phát triển, và thậm chí so với nước

đang phát triển như Indonesia.

Theo Fidelity, đối với hầu hết khách hàng cá nhân và hộ gia

đình, tỷ lệ này thường nên ở mức ba đến năm lần. Trong khi đó, tại Việt Nam tỷ lệ

này đang gấp khoảng 4-5 lần so với tỷ lệ khuyến nghị, có thể khiến người

dân quan ngại về việc mua nhà trong giai đoạn tới.

Chính phủ đã đưa ra các chính sách hỗ trợ thúc đẩy tín dụng

tiêu dùng bền vững hơn, điển hình từ các chính sách, cơ chế điều hòa giá nhà đất

cho phù hợp với mức thu nhập của người dân và gói tín dụng cho vay nhà ở xã hội

120.000 tỷ đồng.

Tuy nhiên, tỷ lệ giải ngân gói 120.000 tỷ đồng rất

thấp, đến đầu tháng 7 mới đạt 1%. Trong đó, số tiền giải

ngân cho chủ đầu tư là khoảng 1.202 tỷ đồng tại 12 dự án, còn người mua nhà chỉ

vay 32 tỷ đồng tại năm dự án.

Tỷ lệ giải ngân khách hàng cá nhân thấp là do điều kiện mua

nhà còn khắt khe, chưa có nhiều hộ đủ điều kiện và vẫn còn cơ chế lãi suất thả

nổi.

Ngoài tín dụng bất động sản, VPBankS chỉ ra một số yếu tố

thúc đẩy tăng trưởng tín dụng trong giai đoạn tới, như xuất nhập

khẩu, khu vực FDI hay tín dụng bất động sản khu công nghiệp.

PVcomBank vừa triển khai sản phẩm tín dụng doanh nghiệp dệt may với mục tiêu đa dạng giải pháp tài chính, hỗ trợ các khách hàng tổ chức trong lĩnh vực may mặc, dệt may tối ưu nguồn vốn, nâng cao hiệu quả sản xuất kinh doanh.

PVcomBank vừa triển khai sản phẩm tín dụng doanh nghiệp dệt may với mục tiêu đa dạng giải pháp tài chính, hỗ trợ các khách hàng tổ chức trong lĩnh vực may mặc, dệt may tối ưu nguồn vốn, nâng cao hiệu quả sản xuất kinh doanh.

Theo báo cáo cập nhật của Tổng cục Thống kê, tính đến thời điểm 24/6, tăng trưởng tín dụng của nền kinh tế đạt 4,45%, trong khi cùng kỳ năm trước chỉ tăng 3,83%.

Chính phủ vừa ban hành Nghị định số 86/2024/NĐ-CP quy định về mức trích, phương pháp trích lập dự phòng rủi ro, việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và trường hợp tổ chức tín dụng phân bổ lãi phải thu phải thoái.

Nhằm tri ân các chủ thẻ tín dụng Lifestyle Mastercard, Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) mới đây vừa triển khai chương trình “Sống sành” với thông điệp “Cùng thẻ bạn yêu, làm điều bạn thích”, mang đến gần 20.000 mã ưu đãi hấp dẫn dành cho các khách hàng trên Shopee và Xanh SM.

Lãi suất coupon bình quân trái phiếu bất động sản tăng từ từ 9,6% tháng 10 lên 10,5% trong tháng 11/2025, trong khi giá trị phát hành mới giảm mạnh 45,3%.

Với sức mạnh đại đoàn kết toàn dân tộc, truyền thống thi đua yêu nước và bản lĩnh, khát vọng vươn lên của con người Việt Nam, Tổng Bí thư Tô Lâm tin tưởng, phong trào thi đua yêu nước sẽ mở ra một giai đoạn phát triển mới, mạnh mẽ hơn, góp phần đưa đất nước phát triển nhanh, bền vững.

Đón nhận danh hiệu Anh hùng lao động, Tập đoàn TH không chỉ khẳng định vị thế của một doanh nghiệp hàng đầu mà còn minh chứng cho một "phẩm hạnh anh hùng" trong kinh doanh và phụng sự đất nước.

Giám đốc bệnh viện đa khoa Tiền Giang Tạ Văn Trầm là người có nhiều đóng góp lớn trong nghiên cứu giải pháp điều trị hiệu quả bệnh sốt xuất huyết Dengue ở trẻ em.

Năm doanh nghiệp và năm doanh nhân được Đảng, Nhà nước trao tặng danh hiệu Anh hùng Lao động thời kỳ đổi mới tại Đại hội Thi đua yêu nước toàn quốc lần thứ XI.