Thị phần giao đồ ăn của Baemin rơi vào tay Grab, ShopeeFood

Việt Hưng

Thứ năm, 01/02/2024 - 09:00

Ở Việt Nam, 9 trên 10 người dùng được khảo sát cho biết họ đang sử dụng ứng dụng giao đồ ăn để khám phá các nhà hàng và cửa hàng mới mà họ chưa từng thử qua.

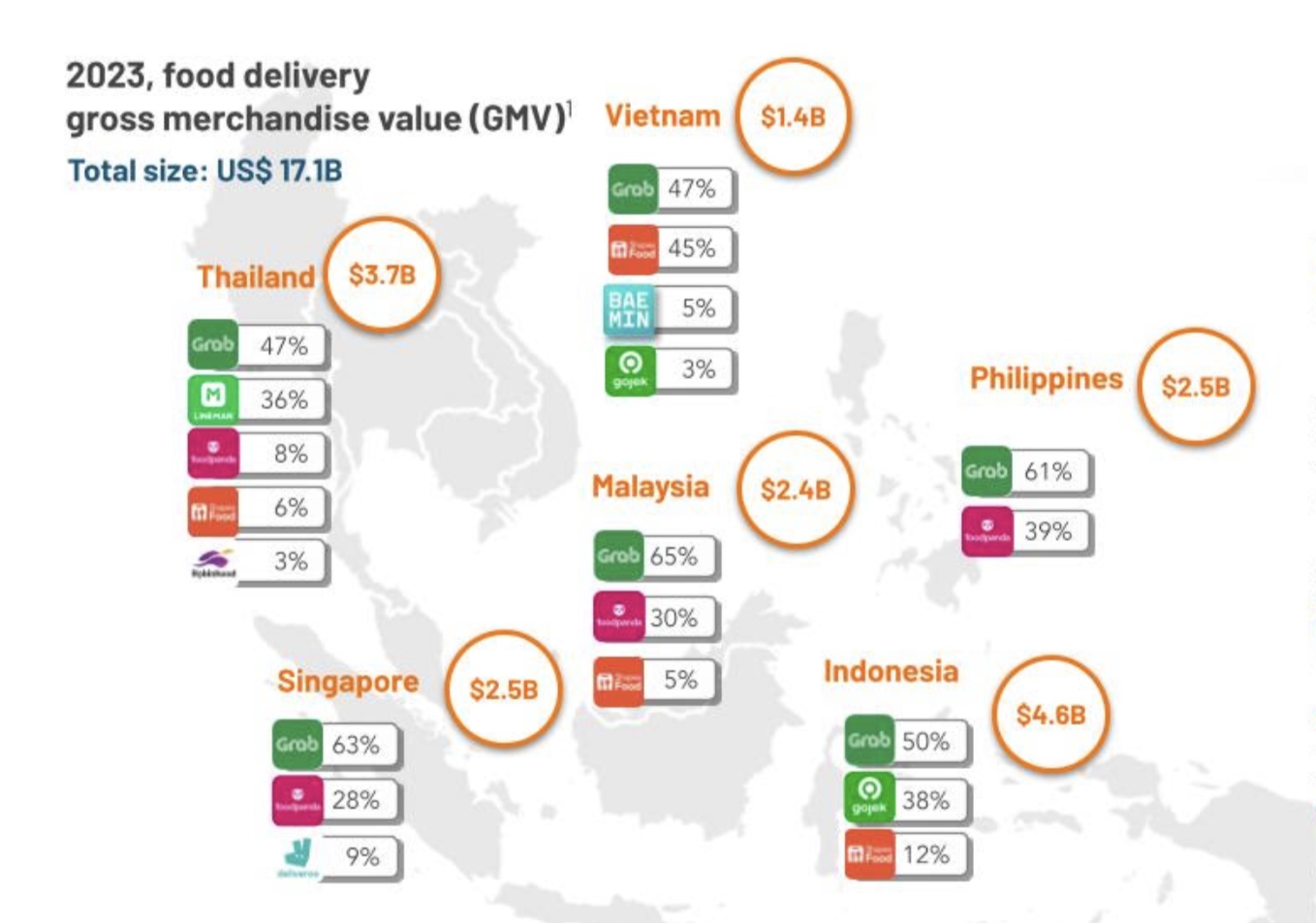

Năm 2023, trong khi các thị trường giao đồ ăn tại Đông Nam Á đang có dấu hiệu tăng trưởng chậm lại, thì Việt Nam trở thành điểm sáng, khi giá trị toàn thị trường tăng 27% so với cùng kỳ và đạt quy mô 1,4 tỷ USD, theo Momentum Works.

Tháng 12/2023, ứng dụng giao đồ ăn Baemin chính thức ngừng hoạt động tại Việt Nam sau khi lỗ lũy kế hơn 4.000 tỷ đồng trong 3 năm gần nhất, theo số liệu của Vietdata

Với việc rời bỏ thị trường Việt Nam, thị phần của Baemin rơi vào tay hai đối thủ lớn nhất là Grab và ShopeeFood.

Trong năm ngoái, thị phần giao đồ ăn của Grab đã tăng khoảng 2% tại Việt Nam, từ 45% lên 47%. Còn với ShopeeFood, hãng này cũng hưởng lợi khi thị phần giao đồ ăn tăng từ 41% lên 45% trong năm 2023.

Những số liệu này phù hợp với báo cáo gần đây chỉ ra xu hướng đặt đồ ăn của người Việt đang tăng lên, đặc biệt sau thời gian dịch bệnh.

Ở Việt Nam, 9 trên 10 người dùng được khảo sát cho biết họ đang sử dụng ứng dụng giao đồ ăn để khám phá các nhà hàng và cửa hàng mới mà họ chưa từng thử qua.

Thị phần của Baemin rơi vào tay Grab, ShopeeFood

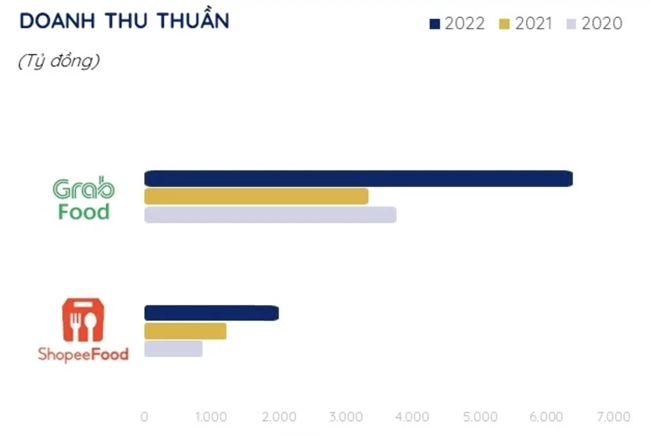

Về hiệu quả kinh doanh, GrabFood ghi nhận doanh thu thuần áp đảo so với ShopeeFood tại Việt Nam trong giai đoạn 2020-2022.

Cụ thể, dữ liệu từ Vietdata cho thấy, doanh thu thuần năm 2020 và 2021 của GrabFood biến động không đáng kể và đạt khoảng 3.500 tỷ đồng, để rồi tăng mạnh trong năm 2022 lên gần 7.000 tỷ đồng.

Lợi nhuận sau thuế của GrabFood liên tục có biến động mạnh. Năm 2020 lãi hơn 300 tỷ đồng, thì sang năm 2021 giảm gần 230% và quay lại có lãi năm 2022 là khoảng 210 tỷ đồng.

Trong khi đó, doanh thu ShopeeFood năm 2020 đạt khoảng 850 tỷ đồng, tăng hơn 40% năm 2021, tiếp tục tăng gần 70% năm kế tiếp đạt khoảng 2.000 tỷ đồng, theo Vietdata.

Khác với GrabFood, lợi nhuận sau thuế của ShopeeFood liên tục được cải thiện qua các năm, từ lỗ khoảng 1.500 tỷ đồng trong năm 2020, giảm xuống chỉ còn lỗ khoản 600 tỷ đồng trong 2021, và tới năm 2022 còn lỗ 200 tỷ đồng.

Nguồn: Vietdata

Ở góc nhìn tổng quan, thị trường giao đồ ăn Việt Nam vẫn là một "sân chơi" màu mỡ. Năm 2023, số lượng đơn đặt hàng thông qua các nền tảng giao đồ ăn tiếp tục tăng mạnh, có khoảng hơn 12 triệu người đã tiến hành đặt giao đồ ăn.

Ước tính bình quân doanh thu trên đầu người năm 2023 là 39,66 USD. Nhóm ngành này dự kiến sẽ tăng trưởng 19,1% so với cùng kỳ năm trước, và tốc độ tăng trưởng giai đoạn 2023 - 2027 sẽ đạt khoảng 5,48%.

"Với nhu cầu F&B tăng mạnh, tỷ lệ thâm nhập dịch vụ giao đồ ăn thấp, các nền tảng giao đồ ăn trong khu vực có rất nhiều dư địa để phát triển", ông Jianggan Li - nhà sáng lập Momentum Works nhận định.

Tất nhiên, thị trường giao đồ ăn trực tuyến vẫn phải đối mặt với thách thức lớn nhất hiện nay, đó là sự phát triển bền vững.

Trước đây thị trường này được thúc đẩy chủ yếu bởi sự cạnh tranh mã khuyến mãi giữa các ứng dụng. Việc đầu tư vào mã khuyến mãi giúp các ứng dụng nhanh chóng chiếm lĩnh thị trường, có lượng người sử dụng đông đảo hơn và nâng cao số lượng đơn hàng.

Tuy nhiên, điểm bất cập của cuộc đua mã khuyến mãi là tạo nên một hướng đi chiếm lĩnh thị trường không bền vững và gây nên sự mất cân bằng cho thị trường mục tiêu.

"Ứng dụng nào có nhiều ưu đãi sẽ giữ chân được người dùng. Tuy nhiên nếu người dùng gắn với ứng dụng chỉ vì có khuyến mãi tốt, thì họ sẽ quay lưng khi khuyến mãi không còn", một chuyên gia trong lĩnh vực giao đồ ăn chia sẻ.

Nhu cầu chi tiêu giảm, đồng nghĩa chủ nhà hàng, quán cà phê càng giảm giá, khuyến mãi, quảng cáo trên các ứng dụng giao đồ ăn, họ càng tự "cắt máu" chính mình.

Nhu cầu chi tiêu giảm, đồng nghĩa chủ nhà hàng, quán cà phê càng giảm giá, khuyến mãi, quảng cáo trên các ứng dụng giao đồ ăn, họ càng tự "cắt máu" chính mình.

Đến thời điểm hiện tại, nhiều trung tâm thương mại vẫn chưa tái cấu trúc xong, chưa thành công trong việc thu hút khách thuê trở lại. Tại nhiều toà nhà, phần diện tích bán lẻ đã buộc phải chuyển đổi bớt sang thành văn phòng cho thuê vì vắng khách.

Quảng Ninh đang tích cực thu hút các dự án đầu tư chất lượng cao đồng thời thúc đẩy chuyển đổi xanh và phát triển bền vững để tạo động lực phát triển mới.

TS. Nguyễn Quang Minh được đề cử ở giải lãnh đạo quốc tế TES 2025 nhờ những đóng góp trong quản trị đội ngũ, văn hóa học tập và mô hình trường học quốc tế.

Quảng Ninh đang bước từ cải cách hành chính sang tối ưu hóa bằng dữ liệu và công nghệ, mở ra một cách vận hành dịch vụ công nhanh, minh bạch và thuận tiện hơn.

Đợt lũ ở Nam Trung Bộ đang diễn ra, Đắk Lắk và Khánh Hòa là hai địa phương chịu thiệt hại nặng nề nhất về người, lần lượt ghi nhận 16 và 14 người chết.

Việc cho phép chủ sở hữu quyền sở hữu trí tuệ lập danh mục và tự xác định giá trị tài sản trí tuệ được nhận định đang thiếu đi nghĩa vụ chứng minh hoặc chuẩn mực tối thiểu, theo đại biểu quốc hội.

Bao bì Biên Hòa dự kiến trình cổ đông phương án hủy niêm yết trên HoSE do cơ cấu sở hữu quá cô đặc, hơn 94% cổ phần nằm trong tay Tập đoàn SCG (Thái Lan).

Theo CEO YouNet Group, người lãnh đạo thời AI không chỉ biết đo, mà còn biết dừng đúng lúc, biết khi nào nên ra quyết định bằng dữ liệu, và khi nào nên lắng nghe bằng tâm.

Kiên định giữ tinh thần ẩm thực Nhật và tạo phiên bản vừa vặn cho người Việt, CEO Hoàng Viễn Đông đang đưa SOL bứt phá giữa “cơn bão thanh lọc” ngành F&B.

.jpg)