Ai đang thống trị thị trường cửa hàng tiện lợi Việt Nam?

Việt Hưng

Thứ hai, 31/12/2018 - 11:01

Với hơn 1.600 cửa hàng trên toàn quốc, tính đến tháng 5/2018, thị trường cửa hàng tiện lợi đang là miếng bánh hấp dẫn được nhiều ông lớn tham gia như VinMart+, Family Mart, Circle K, 7 Eleven.

Theo khảo sát của Nielsen, Việt Nam là một trong 3 thị trường bán lẻ sôi động nhất tại khu vực Châu Á - Thái Bình Dương (sau Trung Quốc và Indonesia). Với tốc độ tăng trưởng gần 12%/năm và quy mô có thể lên tới gần 180 tỷ USD vào năm 2020.

Bên cạnh yếu tố cơ cấu dân số vàng thì hành vi tiêu dùng đang có sự điều chỉnh với yếu tố tiện lợi được đặt lên hàng đầu, thì đây là cơ sở để thị trường cửa hàng tiện lợi (convenience store) phát triển.

Cửa hàng tiện lợi, về bản chất, cung cấp các mặt hàng gần giống với cửa hàng tạp hóa truyền thống, nhưng được vận hành tập trung, đồng nhất bởi một thương hiệu. Với quy mô lớn, các chuỗi cửa hàng tạp hóa cũng dễ thỏa thuận với các nhà phân phối để có giá thành thấp và mặt hàng đa dạng hơn.

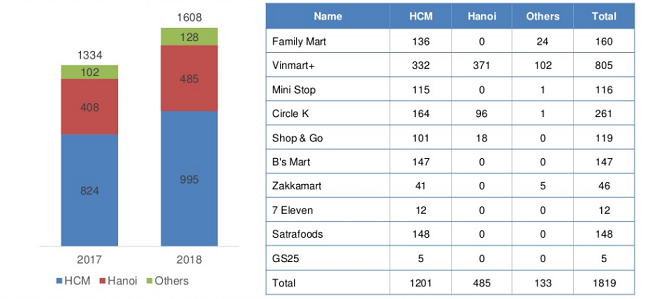

Theo báo cáo của công ty nghiên cứu thị trường Asia Plus, tính đến tháng 5/2018, Việt Nam có tổng cộng 1608 cửa hàng tiện lợi trên toàn quốc, tăng 21% so với cùng kỳ năm ngoái. Trong đó, TP. HCM là nơi tập trung nhiều cửa hàng tiện lợi nhất - 995 cửa hàng, gần gấp đôi thị trường Hà Nội là 485 cửa hàng.

Thống kê của Asia Plus tính đến tháng 5/2018

Thống kê của Asia Plus chỉ ra, hệ thống VinMart+ của Vingroup hiện đang là đơn vị dẫn đầu về số lượng cửa hàng tiện lợi tại Việt Nam, với hơn 800 cửa hàng. Đặc biệt là tại thị trường Hà Nội, VinMart+ thể hiện sự vượt trội của mình khi mở tới 371 cửa hàng tiện lợi. Trong khi các đối thủ cùng khu vực như Circle K và Shop&Go chỉ có 96 và 18 cửa hàng.

Tại thị trường TP. HCM, cuộc chiến cửa hàng tiện lợi dường như sôi động hơn. Nơi đây góp mặt hầu hết các thương hiệu nội & ngoại tham gia, như VinMart+, Family Mart, Mini Stop, Circle K, Shop&Go, B's Mart, Zakkamart, 7 Eleven, Satrafoods, GS25...

Xét về độ nhận diện thương hiệu, VinMart+, Family Mart và Circle K hiện đang là 3 ông lớn dẫn đầu, theo báo cáo của Asia Plus. VinMart+ tỏ ra khá thịnh hành với đối tượng người tiêu dùng trên 30 tuổi, đặc biệt là các bà nội trợ. Trong khi Family Mart và Circle K lại được lòng các bạn trẻ từ 16 - 23 tuổi nhiều hơn.

Sở dĩ có sự phân hóa này là bởi các ông lớn trên thị trường đang thực thi các chiến lược khác nhau. VinMart+ theo đuổi mô hình siêu thị mini, bán nhiều mặt hàng rau củ, thịt tươi sống. Còn Family Mart và Circle K có xu hướng phát triển thành mô hình "lai" trong việc cung ứng đa dạng mặt hàng bách hóa và quán cà phê thức ăn nhanh.

Trong đó, tiêu chí chung khi người dùng lựa chọn các cửa hàng tiện lợi là địa điểm gần nơi ở, nơi làm việc, trường học. Sau đó mới tới yếu tố: vệ sinh, thái độ phục vụ, thương hiệu và sự đa dạng mặt hàng.

Các mặt hàng được người trẻ ưa chuộng tại cửa hàng tiện lợi

Khoảng 80% số người được hỏi cho biết, họ chọn tới các cửa hàng tiện lợi để ăn uống, Asia Plus thống kê. Các nhóm bạn trẻ thích tới CVS bởi nơi đây có điều hòa, chỗ ngồi tiện lợi, có Wifi miễn phí và có thể ăn uống tại chỗ. Hai khung giờ cao điểm của các cửa hàng tiện lợi là 12 giờ trưa và 6 giờ tối.

Hiện tại, ngoài VinMart+ đang kiên định theo đuổi mô hình siêu thị mini, thì Family Mart, Circle K hay Mini Stop vẫn đang say sưa với cuộc chơi bán đồ ăn, thức uống tại chỗ.

Điển hình là chuộc chơi bán lẩu ly tiện lợi giữa Family Mart và Mini Stop. Trong khi Family Mart tập trung vào chiến lược về giá, tung ra nhiều chương trình khuyến mãi, thì Mini Stop lại chú trọng vào sự tiện lợi của lẩy ly, cũng như đa dạng mặt hàng.

Dù mỗi bên cố gắng chọn cho mình một định vị khác biệt, nhưng cũng giống như bất kỳ một mô hình bán lẻ nào khác, yếu tố tiên quyết để thành công chỉ có một: mặt bằng. Có thể thấy điều này rõ ràng nhất tại TP. HCM, địa điểm sôi động nhất và cũng là nơi đặt chân đến đầu tiên của bất kỳ doanh nghiệp nào muốn phát triển tại Việt Nam.

Theo Jones Lang LaSalle (JLL) Việt Nam, trong quý 1/2018, tốc độ phát triển của các cửa hàng tiện lợi tại đô thị hơn 10 triệu dân này rất tích cực.

Thống kê của JLL cho biết, tính đến cuối tháng 3/2018, toàn TP. HCM có hơn 1.800 cửa hàng tiện lợi và siêu thị mini phủ khắp khu vực nội - ngoại thành. Tổng diện tích của các cửa hàng này đạt 272.000 m2 sàn toàn thành phố, tăng 5,1% so với quý trước.

Dự kiến các chuỗi cửa hàng tiện lợi tung ra thị trường sẽ tiếp tục gia tăng trong năm 2019. "Cuộc đua phủ sóng của các thương hiệu cửa hàng tiện lợi tại TP HCM đang ngày càng trở nên quyết liệt bất chấp chi phí mặt bằng tại khu vực trung tâm đô thị này dần trở nên đắt đỏ và khó tìm kiếm hơn", JLL đánh giá.

JLL dự báo, do chiến dịch bành trướng đang ở giai đoạn mở rộng địa bàn phủ sóng, gia tăng sự hiện diện không chỉ tại TP.HCM mà còn ở nhiều tỉnh thành lớn khác trên cả nước nên số lượng cửa hàng tiện lợi sẽ không ngừng tăng lên mạnh mẽ.

Cửa hàng tiện lợi đang là mảnh đất màu mỡ được các doanh nghiệp lớn trong và ngoài nước tập trung khai thác. Tuy nhiên, trước khi có thể kiếm lời từ người tiêu dùng, các doanh nghiệp phải chấp nhận thua lỗ nghìn tỷ để tạo thói quen thị trường.

Cửa hàng tiện lợi đang là mảnh đất màu mỡ được các doanh nghiệp lớn trong và ngoài nước tập trung khai thác. Tuy nhiên, trước khi có thể kiếm lời từ người tiêu dùng, các doanh nghiệp phải chấp nhận thua lỗ nghìn tỷ để tạo thói quen thị trường.

TP. HCM được GS Retail sử dụng làm bàn đạp để thực hiện tham vọng sớm đạt được vị trí dẫn đầu trong mô hình cửa hàng tiện lợi với mục tiêu mở 2.500 cửa hàng trên toàn quốc.

Hóa đơn điện tử là xu hướng tất yếu mà các doanh nghiệp buộc phải thực hiện trong tương lai. Tuy nhiên, với nhận thức và những hạn chế trong cơ sở hạ tầng của cả nhà nước lẫn doanh nghiệp, thì ngày mà hóa đơn điện tử trở nên phổ cập còn rất xa.

Lũ lớn nhiều ngày qua đang nhấn chìm các tỉnh Nam Trung Bộ – Tây Nguyên, với nhiều điểm vượt mốc lịch sử, buộc chính quyền kích hoạt biện pháp ứng cứu cao nhất.

Định giá đất, giao đất, cho thuê đất, là các vấn đề trong dự thảo nghị quyết tháo gỡ vướng mắc trong thi hành Luật Đất đai năm 2024 được Quốc hội đề nghị cần cân nhắc, thận trọng, tránh tạo khoảng trống pháp lý hoặc xung đột pháp luật.

Giữa bối cảnh bất ổn toàn cầu, các nhà lãnh đạo doanh nghiệp Đông Nam Á vẫn tìm cách đẩy mạnh tăng trưởng dựa trên đổi mới, mở rộng thị trường và phát triển bền vững.

Trong quý III/2025, SCG đã tiêu tốn khoảng 200 – 300 triệu baht, tương đương khoảng 160 – 240 tỷ đồng chi phí một lần để tái khởi động Tổ hợp hóa dầu Long Sơn.

Lũ lớn nhiều ngày qua đang nhấn chìm các tỉnh Nam Trung Bộ – Tây Nguyên, với nhiều điểm vượt mốc lịch sử, buộc chính quyền kích hoạt biện pháp ứng cứu cao nhất.

Bước tiến quan trọng trong việc tăng cường kết nối hàng không, du lịch và giao thương với khu vực Bắc Âu, khẳng định vai trò tiên phong trong mở rộng mạng bay quốc tế.