Hiện nay, 90% ngành dệt May Việt Nam là để xuất khẩu. Dự báo về năm 2019, Tổng giám đốc Vinatex cho rằng, ngành dệt may sẽ không bừng sáng về cầu khi các dự báo cho thấy nền kinh tế lớn như Mỹ, Nhật, châu Âu tăng trưởng đều thấp hơn.

Hiện nay, 90% ngành dệt May Việt Nam là để xuất khẩu

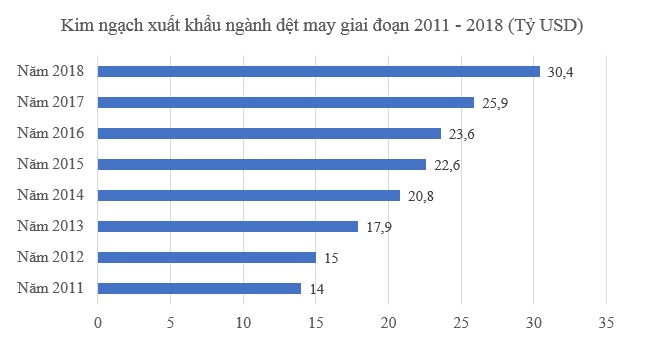

Theo ông Lê Tiến Trường, TGĐ Tập đoàn Dệt may Việt Nam (Vinatex), có thể gọi năm 2018 là năm tăng trưởng "đột biến" của ngành dệt may trong nước. Bởi lẽ, những năm "hoàng kim" như 2007- 2008, mức tăng của ngành này đạt 34% nhưng thực tế về giá trị tuyệt đối cũng chỉ đạt hơn 2 tỷ USD, trong khi những năm gần đây, mức tăng 10% thì trung bình cũng chỉ tăng từ 2,5-3 tỷ USD về kim ngạch. Do đó, con số 5 tỷ USD tăng trưởng kim ngạch xuất khẩu của năm 2018 được coi là con số đặc biệt, bằng 100% kim ngạch xuất khẩu của 2007.

Nhìn sang các nước làm dệt may lớn như Trung Quốc, Ấn Độ, Bangladesh, Việt Nam, Thổ Nhĩ Kỳ, Pakistan…, không nước nào có kim ngạch xuất khẩu tăng trưởng 2 con số trong năm 2018, chủ yếu tăng trưởng dưới 5%, trong đó có hai nước suy giảm là Ấn Độ và Bangladesh.

Phải nhìn nhận rằng, bối cảnh năm nay không thuận lợi đối với ngành dệt may, khi lợi thế khách quan về việc giảm thuế từ các Hiệp định thương mại tự do cho Việt Nam là không có, tổng cầu không tăng lên. Trong đó, có 3 khía cạnh khó khăn thấy rõ.

Thứ nhất, Việt Nam là nước phá giá đồng tiền ít nhất trong số các quốc gia xuất khẩu dệt may, tăng khoảng 3%, trong khi NDT là 9%, Rupial Ấn Độ là 15%. Như vậy, đứng trên mặt tỷ giá, hàng hóa Việt Nam đắt hơn hàng hóa Trung Quốc khoảng 6% và đắt hơn hàng hóa từ Ấn Độ khoảng hơn 12%.

Thứ hai, từ khi bắt đầu có chiến tranh thương mại Mỹ - Trung, dù đến thời điểm này chưa có sắc thuế nào đánh vào hàng hóa dệt may nhưng nó đã tác động khiến cầu trong quý IV giảm mạnh. Tăng trưởng 3 quý đầu năm tốt hơn quý IV, thậm chí đã có thời điểm dự báo cả năm ngành có thể đạt trên 37 tỷ USD, song do tác động của chiến tranh Mỹ - Trung khiến tốc độ tăng trưởng giảm, rõ rệt nhất là ngành sợi.

Thứ ba, khi lãi suất của các quốc gia tăng lên thì sức cầu có xu hướng giảm. Đơn cử, Mỹ tăng lãi suất đúng 1%.

Do vậy, năm 2018, bối cảnh đối với ngành được ông Trường nhận xét là không thuận lợi, chỉ dừng lại ở mức ổn định. Việc dệt may trong nước tăng trưởng đột biến theo ông nằm ở 3 nguyên nhân.

Đầu tiên là sự dịch chuyển từ khu vực sản xuất cực lớn của thế giới là Trung Quốc sang Việt Nam. Trung Quốc đang xuất 250 tỷ USD mặt hàng dệt may, cung ứng 53% lượng vải thế giới. Do đó, sự dịch chuyển sản xuất dệt may của Trung Quốc đóng vai trò quan trọng trong tăng trưởng của ngành.

Tiếp theo, sau một thời gian đặt sản xuất tại các nước khác thì tiêu chuẩn về lao động, môi trường, nhà xưởng... chưa theo kịp như Việt Nam, dù lương thấp nhưng năng suất chỉ bằng một nửa. Do đó, giá thành trong 1 đơn vị sản phẩm không tiết kiệm trong khi chất lượng có thể có vấn đề. Vì vậy, số lượng khách hàng mong muốn đặt sản xuất tại Việt Nam đã tăng lên và đây là cơ hội cho Việt Nam phát triển tương đối tốt.

Thứ ba, về mặt chủ quan, ông Trường cho biết đến thời điểm này gần 100% các doanh nghiệp lớn, doanh nghiệp vừa trong ngành có tất cả chứng chỉ đánh giá của các hãng thế giới về tăng trưởng xanh, tiêu thụ năng lượng xanh, sản xuất xanh... Điều đó cho thấy chuẩn mực của ngành tại tất cả các nơi được khách đặt hàng là tương đối tốt.

Bên cạnh đó, trong năm nay, ngành dệt may đã khắc phục được câu chuyện làm thêm giờ. Chính sự hấp dẫn đó đã khiến lao động tại khu vực trung tâm cũng rất dễ thu hút.

Số liệu từ Tổng cục Thống kê

Hiện nay, 90% ngành dệt May Việt Nam là để xuất khẩu. Dự báo về năm 2019, ông Trường cho rằng ngành dệt may sẽ không bừng sáng về cầu khi các dự báo cho thấy nền kinh tế lớn như Mỹ, Nhật, châu Âu tăng trưởng đều thấp hơn. Trong bối cảnh đó, xu thế thắt chặt dòng tiền tại các quốc gia nhập khẩu vẫn tiếp diễn.

Mặt khác, ngành còn đối diện với những tác động của chiến tranh thương mại Mỹ - Trung, dù chưa bị đánh thuế, nhưng cuộc chiến sẽ có nhiều phức tạp.

Ngoài ra, Trung Quốc xuất khẩu hơn 53% vải thế giới, nếu Trung Quốc tăng thuế mặt hàng vải, thì chắc chắn Việt Nam sẽ bị ảnh hưởng bởi hiện nay, Việt Nam mua 45% vải từ Trung Quốc.

Ở trường hợp cực đoan hơn, nếu Trung Quốc không bán vải cho các nước may mặc xuất khẩu, hoặc không xuất vải để cho các nước may hàng cho Mỹ. Điều đó sẽ khiến cho cả thế giới khó khăn trong việc thay thế nguồn cung, trong đó có Việt Nam.

Dù vậy, ông Trường cũng chia sẻ lợi thế dành cho Việt Nam đến từ CPTPP với hai thị trường xuất khẩu dệt may tiềm năng là 20 tỷ USD của Canada và 40 tỷ USD của Úc. Việt Nam hiện mới chỉ có 4-5% từ các thị trường này.

Theo ông, nếu kịch bản tốt, 6 tháng cuối năm 2019 Việt Nam sẽ có thêm thị trường EU, từ đó có thể tăng thêm khoảng 1 tỷ USD. Chính vì thế, đứng trong phương án giữ được các thị trường xuất khẩu chính ổn định, hiệp định EVFTA đi vào hiệu lực, tận dụng tốt CPTPP, ngành dệt may trong nước đặt mục tiêu xuất khẩu 40 tỷ USD trong năm 2019.

Việc Hiệp định CPTPP được ký kết đã đánh dấu bước phát triển quan trọng, tạo ra cú hích lớn cho sự phát triển của ngành dệt may Việt Nam trong thời gian tới.

Nhà nước đã quyết định thoái hơn 2,26 triệu cổ phần (tương đương 45,25% vốn điều lệ) tại Viện Dệt may Việt Nam (VTRI) trong đợt đấu giá cổ phần lần đầu ra công chúng vào ngày 12/3 tới.

Đợt lũ ở Nam Trung Bộ đang diễn ra, Đắk Lắk và Khánh Hòa là hai địa phương chịu thiệt hại nặng nề nhất về người, lần lượt ghi nhận 16 và 14 người chết.

Liên hoan phim Việt Nam lần thứ XXIV đánh dấu bước chuyển của điện ảnh Việt, từ sân chơi nghệ thuật sang một ngành kinh tế sáng tạo với tham vọng hội nhập toàn cầu.

Ngày 20/11 hàng năm từ lâu đã trở thành một mốc thời gian thân thuộc với người Việt Nam, gắn liền với truyền thống “tôn sư trọng đạo” và những ký ức học trò đầy cảm xúc. Nhưng nếu nhìn rộng hơn ra bối cảnh quốc tế, có thể thấy ngày 20/11 cũng là thời điểm diễn ra rất nhiều sự kiện mang tính bước ngoặt của lịch sử thế giới – từ những biến chuyển lớn của nền chính trị quốc tế, các phát minh khoa học – công nghệ, cho tới những quyết định quan trọng về quyền con người.

Lũ lớn nhiều ngày qua đang nhấn chìm các tỉnh Nam Trung Bộ – Tây Nguyên, với nhiều điểm vượt mốc lịch sử, buộc chính quyền kích hoạt biện pháp ứng cứu cao nhất.

Quỹ chuyển đổi xanh của Touchstone Partners sẽ bắt đầu giải ngân vốn từ tháng 12/2025, đồng thời cố vấn trực tiếp và hỗ trợ chiến lược cho các startup.

Tín dụng được dự báo duy trì cao, nhưng áp lực huy động và lãi suất tăng khiến việc cân đối vốn ngày càng khó khăn khi nhiều ngân hàng đã gần chạm hạn mức.

Công ty CP Nhựa sinh thái Việt Nam (Eco Plastic) có kế hoạch niêm yết trên sàn HoSE chỉ sau hơn một năm lên Upcom, trong bối cảnh kinh doanh thuận lợi.

TPBank tiếp tục khẳng định vị thế khi được The Asian Banker (TAB Global) vinh danh là “ngân hàng vững mạnh hàng đầu Việt Nam năm 2025”, dựa trên các chỉ số tài chính vượt trội.