Tái định hình quyền lực vốn ngân hàng trong ma trận ESG

Quỳnh Chi

Thứ tư, 09/04/2025 - 10:19

Nghe audio

0:00

Ngân hàng dù không phát thải trực tiếp nhưng lại nắm quyền lực trong chuỗi phát thải thông qua các khoản tín dụng và đầu tư.

Sự trỗi dậy của ESG (môi trường, xã hội và quản trị) không chỉ tạo ra làn sóng chiến lược mới trong khối doanh nghiệp sản xuất, mà đang làm dịch chuyển vai trò truyền thống của ngân hàng, từ nhà trung gian tài chính trở thành người kiến tạo tiêu chuẩn phát triển bền vững.

Ở các ngành phát thải trực tiếp như xi măng hay nhiệt điện, việc thực hiện ESG tương đối rõ ràng vì có thể đo lường cụ thể qua từng tấn khí thải hay lượng nước sử dụng. Trong khi đó, ngành ngân hàng bước vào chuyển đổi xanh với những thách thức đặc thù và đầy nghịch lý. Bản thân họ phát thải rất ít nhưng lại đứng sau rất nhiều nguồn phát thải lớn thông qua các khoản tín dụng và đầu tư.

Báo cáo của Morgan Stanley Capital International vào năm 2022 cho thấy, cường độ carbon trung bình của các công ty quản lý tài sản tại Mỹ là khoảng 200 tấn CO₂ trên mỗi triệu USD doanh thu, trong khi các công ty châu Âu ở mức 150 tấn.

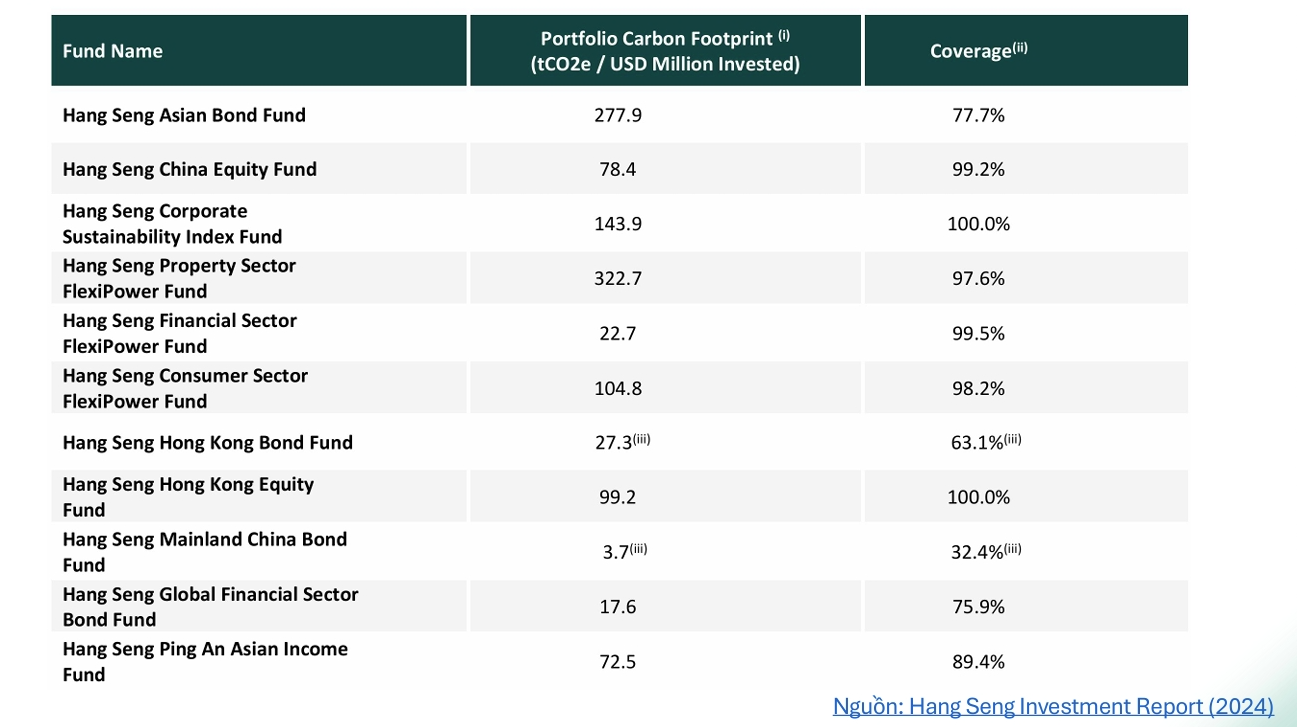

Dù lượng phát thải trực tiếp rất ít nhưng Ngân hàng Hang Seng lại đứng sau rất nhiều nguồn phát thải lớn thông qua các khoản đầu tư.

Sự chênh lệch lớn về dấu chân carbon giữa các quỹ đầu tư trong cùng hệ thống của Hang Seng Bank (Hong Kong) cũng được thể hiện rõ nét trong báo cáo đầu tư năm 2024, dù bản thân ngân hàng này không phát thải nhiều.

Cụ thể, quỹ đầu tư vào bất động sản Hang Seng Property Sector FlexiPower Fund có mức phát thải tới 322,7 tấn CO₂ trên mỗi triệu USD đầu tư, gấp hơn 85 lần so với quỹ trái phiếu Trung Quốc đại lục. Cần lưu ý, quỹ trái phiếu Trung Quốc đại lúc có mức phát thải thấp nhưng đi kèm với tỷ lệ công bố dữ liệu hạn chế, chỉ 32,4%.

Theo ông Phạm Tuân, đồng sáng lập VertZéro (FPT IS), mức độ quan tâm tại các ngân hàng lớn về ESG đang có sự phân tầng rõ rệt. Nhiều nơi xem ESG như một mục tiêu trung hạn. Trong khi đó, những tổ chức đi đầu như ngân hàng Hang Seng xếp giảm thiểu biến đổi khí hậu và tài chính bền vững vào nhóm hai ưu tiên cao nhất nhằm hướng đến quản trị rủi ro lợi nhuận thực sự chứ không chỉ làm hình ảnh.

Ngân hàng này cung cấp các sản phẩm đầu tư tập trung vào ESG bao gồm quỹ ESG, ra mắt quỹ ETF ESG đầu tiên dựa trên chỉ số Hang Seng vào năm 2022; cung cấp các khoản vay thế chấp xanh cho các bất động sản dân cư đạt chứng nhận BEAM Plus HKGBC hạng Platinum hoặc Gold; cung cấp các khoản vay mua xe điện với lãi suất ưu đãi, triển khai chương trình khuyến mãi cho khách hàng sử dụng thẻ tín dụng Hang Seng tại các cửa hàng xanh được chỉ định....

Ở tầng nhận thức, ông Tuân cho rằng, đây là ranh giới giữa những ngân hàng "tuân thủ" và những tổ chức đang thực sự tái cấu trúc chiến lược quanh ESG. Khi ESG vẫn được xem là nhiệm vụ hành chính, người làm sẽ cô đơn và khó triển khai. Khi ESG được nhìn như vấn đề "trọng yếu" trong toàn bộ hệ sinh thái ngân hàng, vai trò của nó mới thực sự bứt phá.

Ông Phạm Tuân, đồng sáng lập VertZéro (FPT IS)

Ông Tô Quốc Hưng, Giám đốc Quốc gia ACCA Việt Nam nhận định, bản chất ESG trong ngân hàng khác với sản xuất. Ngân hàng không phát thải trực tiếp, nhưng họ chịu trách nhiệm trong chuỗi phát thải của khách hàng. Nếu cho vay một dự án điện than, khoản vay đó sẽ mang theo dấu chân carbon mà nhà đầu tư châu Âu có thể truy xét khi lập báo cáo phát triển bền vững theo chuẩn CSDDD (Chỉ thị về thẩm định tính bền vững doanh nghiệp) và CSRD (Chỉ thị báo cáo phát triển bền vững doanh nghiệp).

Một ngân hàng từng cấp vốn lớn cho các dự án nhiên liệu hóa thạch sẽ đối diện với thiệt hại nghiêm trọng nếu thế giới siết chặt thuế carbon. Phát thải gián tiếp từ các khoản vay đang trở thành tâm điểm trong quản trị rủi ro tín dụng.

Thực tiễn đang chứng minh áp lực tuân thủ đến nhanh hơn dự kiến. Từ 2024, doanh nghiệp châu Âu bắt buộc phải công bố phát thải gián tiếp trong chuỗi giá trị. Điều đó khiến các dòng vốn ngoại rót vào Việt Nam cũng bị "soi" theo tiêu chuẩn ESG của châu Âu. Với ngân hàng là đơn vị phân phối vốn, điều đó đặt ra yêu cầu gắt gao về việc đánh giá, sàng lọc và giám sát mức độ bền vững của từng khoản vay.

Chia sẻ trong sự kiện “Tái định nghĩa lãnh đạo - phát triển bền vững và tư duy đột phá”, ông Tuân cho rằng, nếu không có công cụ và dữ liệu phù hợp, ngân hàng sẽ gặp khó khăn trong việc tiếp cận vốn rẻ, phát hành trái phiếu xanh hoặc duy trì uy tín trên thị trường quốc tế.

Tuy nhiên, đây không chỉ là áp lực mà còn là cơ hội tái định hình quyền lực vốn. Theo ông Tuân, ngân hàng là nơi khởi nguồn của dòng vốn và cũng là nơi được trao quyền kiểm soát, đánh giá. Nếu kiểm soát được phát thải, ngân hàng có thể thiết lập chuẩn mực mới về bền vững trong cả nền kinh tế.

Ông Tô Quốc Hưng, Giám đốc Quốc gia ACCA Việt Nam

Nhưng để làm được điều đó, ngân hàng cần hai thứ gồm dữ liệu chuẩn hóa và năng lực công nghệ.

Bài toán hiện tại là lượng hồ sơ tín dụng lên đến hàng nghìn mỗi năm, trong khi phần lớn các hợp đồng vẫn ở dạng phi cấu trúc. Việc truy vết phát thải từng dự án, từng khoản vay là bất khả thi nếu làm thủ công.

Công nghệ trí tuệ nhân tạo (AI) có thể là giải pháp nhưng đi kèm với nó là câu chuyện bảo mật. Không ngân hàng nào muốn dữ liệu khách hàng bị lộ khi đẩy lên mô hình AI học máy ngoài kiểm soát. Để khơi thông dòng vốn xanh, ngân hàng không chỉ cần AI mà cần hạ tầng AI nội bộ an toàn, được cá nhân hóa cho chính chiến lược ESG của họ.

Câu chuyện nhân lực lại là một nút thắt khác. Việt Nam hiện chưa có chương trình đào tạo bài bản về kiểm kê khí nhà kính trong khi đây là kỹ năng nền tảng cho bất kỳ chiến lược netzero nào.

Số chuyên gia ESG trên thị trường hiện cũng chỉ đáp ứng được phần nhỏ nhu cầu trong khi chỉ riêng nhóm doanh nghiệp niêm yết và doanh nghiệp xuất khẩu đã có hàng chục nghìn đơn vị cần kiểm kê, báo cáo và hành động.

Ngay cả khi đã kiểm kê xong, bài toán tiếp theo là thiết kế chiến lược giảm phát thải phù hợp từng danh mục đầu tư, từng loại hình khách hàng, từng khu vực địa lý. Đây không phải là câu chuyện của phòng ESG, mà là một chiến dịch tái cấu trúc chiến lược toàn diện bởi nó liên quan đến tín dụng, quản trị rủi ro, sản phẩm tài chính, vận hành công nghệ và truyền thông thương hiệu.

Dù vậy, Giám đốc quốc gia của ACCA Việt Nam lạc quan cho rằng, sự dịch chuyển đang diễn ra. Ông Hưng chỉ ra, số ngân hàng tại Việt Nam công bố báo cáo phát triển bền vững đã tăng gấp 3 - 4 lần trong năm 2024 và dự kiến sẽ còn tăng mạnh trong năm 2025. Nhưng nếu sự thay đổi chỉ đến từ quy định bắt buộc, sự chuyển đổi sẽ dừng lại ở mức hình thức.

Chỉ khi ESG trở thành tư duy phát triển chứ không còn là bài toán tuân thủ, ngân hàng mới thực sự chiếm lĩnh được vai trò dẫn dắt trong kỷ nguyên tài chính xanh.

Đằng sau mục tiêu lợi nhuận kỷ lục, VPBank đang cho thấy chiến lược toàn diện: từ việc tái sinh FE Credit, tăng trưởng tín dụng vượt trội, vươn mình sang mảng tài sản số... để trở thành định chế tài chính hàng đầu Việt Nam.

Không chỉ xác lập kỷ lục lợi nhuận mới đạt 8.900 tỷ đồng, Techcombank còn gây bất ngờ bằng một cuộc “thay máu” danh mục tín dụng ngoạn mục, khẳng định nội lực của một định chế tài chính đang ở độ chín về cả công nghệ lẫn chiến lược.

Sau giai đoạn tái cấu trúc sâu rộng, FE Credit đang từng bước quay lại quỹ đạo tăng trưởng với nền tảng tài chính cải thiện, chiến lược kinh doanh khác biệt, năng lực quản trị và kiểm soát rủi ro vững chắc. Năm 2026 mở ra chu kỳ tăng trưởng mới dựa trên công nghệ, định hướng tài chính toàn diện và cộng hưởng sức mạnh từ hệ sinh thái tài chính VPBank.

Liên tiếp đưa ra những kế hoạch tăng trưởng bằng lần, VPBankS không giấu diếm việc tận dụng tối ưu lợi thế là mảnh ghép chiến lược trong hệ sinh thái "thịnh vượng".

Đằng sau mục tiêu lợi nhuận kỷ lục, VPBank đang cho thấy chiến lược toàn diện: từ việc tái sinh FE Credit, tăng trưởng tín dụng vượt trội, vươn mình sang mảng tài sản số... để trở thành định chế tài chính hàng đầu Việt Nam.

Vingroup đặt mục tiêu doanh thu thuần khoảng 485.000 tỷ đồng, lợi nhuận sau thuế khoảng 35.000 tỷ đồng, với các lĩnh vực kinh doanh cốt lõi được thúc đẩy tăng trưởng mạnh mẽ, củng cố vị thế tại thị trường Việt Nam và trên toàn cầu.

Lễ cất nóc chung cư nhà ở xã hội diễn ra ngày 22/04/2026 tại khu đô thị LA Home đánh dấu một cột mốc đáng chú ý trong tiến trình phát triển tổ hợp đô thị - công nghiệp sinh thái 500ha tại cửa ngõ phía Tây TP.HCM.

Gây ấn tượng tại đại hội đồng cổ đông Transimex mới đây không chỉ là khoản lãi đột biến từ việc bán tàu, mà còn là kế hoạch đầu tư các dự án hạ tầng dọc theo những trục kinh tế xương sống của đất nước.

Sở hữu vị trí trực diện vịnh di sản, The Sea kiến tạo một chuẩn sống mới tại Hạ Long mang tên “The Six Prestige” - nơi phong cách sống quốc tế, đặc quyền riêng tư hội tụ trong một chuẩn mực mới dành riêng cho số ít chủ nhân tinh hoa.