Đằng sau sự lớn mạnh và đa dạng dịch vụ, tiện ích tài chính từ các fintech như: ZaloPay, MoMo, hay Cake là những cái bắt tay đôi bên cùng có lợi với các ngân hàng truyền thống.

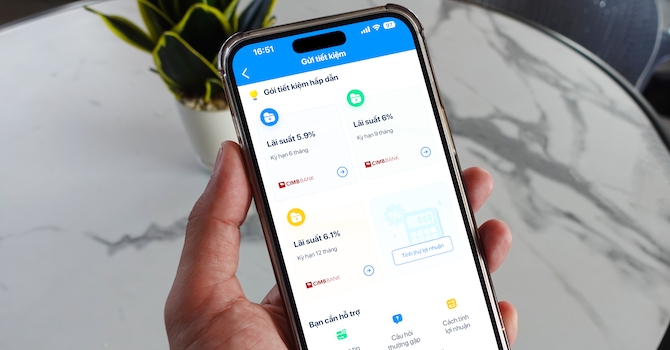

Đầu năm nay, nền tảng thanh toán ZaloPay và Ngân hàng CIMB Việt Nam đã hợp tác ra mắt sản phẩm gửi tiết kiệm với mức lãi suất lên đến 6,1%/năm, đồng thời cho phép rút gốc từng phần mà không ảnh hưởng lợi tức của phần gửi còn lại.

Trong đó, ZaloPay đóng vai trò là đơn vị cung cấp dịch vụ hỗ trợ hiển thị và trung gian thanh toán, hỗ trợ nạp, rút tiền thông qua ví điện tử.

Hiện tại, sản phẩm gửi tiết kiệm trên ZaloPay cho phép người dùng gửi tối thiểu từ 500.000 đồng đến tối đa 50 triệu đồng, với kỳ hạn từ 6 - 12 tháng.

Bà Lê Lan Chi - Tổng giám đốc ZaloPay cho biết: "ZaloPay kỳ vọng gửi tiết kiệm sẽ là công cụ hữu ích giúp khách hàng tối ưu hóa bài toán tiết kiệm cá nhân".

Như vậy, ngoài hoạt động thanh toán hóa đơn, cho vay mua trước trả sau, gửi tiết kiệm trực tuyến trở thành sản phẩm mới nhất được ra đời sau những cái bắt tay giữa fintech và ngân hàng.

Điều này cho thấy, khoảng cách giữa các ngân hàng và fintech tại Việt Nam đang ngày một được thu hẹp, thông qua hợp tác đôi bên cùng có lợi. Một bên là ngân hàng - định chế tài chính hợp pháp, một bên là fintech - ứng dụng công nghệ vào hoạt động tài chính với lượng người dùng đông đảo.

ZaloPay và Ngân hàng CIMB Việt Nam đã hợp tác ra mắt sản phẩm gửi tiết kiệm - Ảnh: ZaloPay

Không riêng ZaloPay, mà ngay như ví điện tử MoMo cũng đã sớm kết hợp cùng Ngân hàng Bản Việt đưa ra sản phẩm gửi tiết kiệm trực tuyến.

"Ngày nay, các fintech không chỉ còn là ứng dụng thanh toán đơn thuần, mà đã tiến hóa thành các siêu ứng dụng, phối hợp với các đối tác để cung cấp đa dịch vụ cho khách hàng như thương mại điện tử, tài chính, bảo hiểm…", ông Nguyễn Bá Diệp - Đồng sáng lập MoMo chia sẻ.

Theo ông Diệp, đây cũng là nhu cầu thực tế của người dùng, khi muốn dùng một ứng dụng để mua sắm tất cả những sản phẩm, dịch vụ cần thiết cho cuộc sống.

Ngay từ những ngày đầu thành lập, MoMo được định hướng là một nền tảng mở và đẩy mạnh hợp tác với tất cả các đối tác, nền tảng khác nhau, nhằm mở rộng hệ sinh thái, phục vụ nhu cầu khách hàng.

"Thời gian qua, ngân hàng và fintech đã tăng cường sự hợp tác. Có thể thấy trong các ứng dụng ngân hàng, fintech đã "nhúng" nhiều dịch vụ như đặt vé máy bay, đặt phòng khách sạn… và ngược lại, ngân hàng cũng "nhúng" nhiều tính năng vào fintech, như mở tài khoản ngân hàng, gửi tiết kiệm, mở thẻ tín dụng", Đồng sáng lập MoMo nhận định.

Việc ngân hàng ngày càng hợp tác nhiều hơn với fintech bắt nguồn từ thực tế, người dùng đang ưu chuộng các sản phẩm fintech nhiều hơn, đặc biệt là thanh toán không dùng tiền mặt, với mức tăng trưởng giao dịch đều đạt trên 100%/năm trong 3 năm qua, theo thống kê của NHNN.

Bên cạnh đó, theo khảo sát của Q&Me trong năm 2023, mức độ thông dụng của các ví điện tử như MoMo đã vượt qua các ứng dụng ngân hàng của Techcombank, VPBank hay Vietcombank. Tại khảo sát này, MoMo được đánh giá cao bởi tính tiện lợi và đa dạng dịch vụ tiện ích.

Ông Nguyễn Hữu Quang - CEO Ngân hàng số Cake by VPBank

Ngoài sự phổ biến của các ví điện tử, một mô hình fintech khác là ngân hàng số cũng đang cho thấy sự thu hẹp khoảng cách giữa ngân hàng và fintech.

Bước sang tuổi thứ 4, ngân hàng số Cake by VPBank đã có trên 4,1 triệu người dùng. Xét trong nhóm các mô hình ngân hàng thuần số hoạt động tại Việt Nam, Cake là đơn vị nhận được sự tin tưởng và ủng hộ lớn nhất từ phía khách hàng, với gần 6.000 tỷ đồng tiền gửi tiết kiệm của các khách hàng cá nhân.

"Với mục tiêu xây dựng một hệ sinh thái tài chính số toàn diện, Cake cung cấp ra thị trường dải sản phẩm tài chính số đầy đủ và thiết thực nhất, từ tiết kiệm, đầu tư, thanh toán, cho tới thẻ tín dụng, vay tiêu dùng…", ông Nguyễn Hữu Quang - CEO Cake by VPBank cho biết.

Khác với mô hình ngân hàng truyền thống, Cake đem tới trải nghiệm dịch vụ tài chính được liền mạch, hoàn toàn xử lý tự động trên môi trường số.

Trong đó, động lực tăng trưởng của Cake đến từ nhóm khách hàng lâu nay vẫn chưa được tiếp cận, sử dụng các sản phẩm tài chính số, hoặc nhóm chưa được phục vụ đầy đủ từ ngân hàng truyền thống.

Theo ông Quang, khi thanh toán không tiền mặt trở thành hoạt động tất yếu tại Việt Nam, thì xu hướng tiếp theo sẽ là ứng dụng trí tuệ nhân tạo (AI) vào fintech.

Từ năm ngoái, Cake by VPBank đã hướng tới định vị "Next Gen AI Bank", được hiểu là ngân hàng thuần số đầu tiên tại Việt Nam ứng dụng sâu công nghệ trí tuệ nhân tạo vào hoạt động trải nghiệm, phục vụ khách hàng.

"AI đã xuất hiện trên mỗi hành trình trải nghiệm của khách hàng Cake. Từ việc mở thẻ tín dụng, hay vay tiền với rất nhiều hồ sơ, giấy tờ, thường kéo dài từ 5-7 ngày, nay đã được chúng tôi rút ngắn xuống còn 2 phút nhờ trí tuệ nhân tạo", vị CEO nói.

Dù không tiết lộ số tiền cụ thể, nhưng việc chuỗi Révi Coffee & Tea được quỹ ngoại rót vốn đã đánh dấu sự trở lại của dòng vốn ngoại với thị trường cà phê Việt Nam.

Trước đó, mối lương duyên giữa hai ứng dụng gọi xe bắt đầu vào cuối năm 2020, khi Grab và Gojek được cho là đã đồng ý về một số điều khoản của thỏa thuận sáp nhập.

Fintech Validus Việt Nam chuyên cấp vốn cho các doanh nghiệp vừa và nhỏ trong nước có cổ đông chiến lược gồm TTC Group, Do Ventures và VinaCapital Ventures.

Với tinh thần học để thay đổi, tạo ra sự khác biệt, Đại học Đại Nam đã tổ chức cuộc thi khởi nghiệp xã hội Social Innovation Launch 2023, góp phần mang lại sự thay đổi về tư duy và nhận thức của đội ngũ lãnh đạo trẻ tương lai.

'Nữ hoàng cá tra' Vĩnh Hoàn bước vào năm 2026 với chiến lược dài hơi: làm chủ con giống, mở rộng chuỗi giá trị và 'tuyên chiến' với cá rô phi trên thị trường quốc tế.

Thủ tướng yêu cầu mở đợt cao điểm chống xâm phạm sở hữu trí tuệ trên toàn quốc từ ngày 7/5 đến 30/5, với trọng tâm là triệt phá website phim lậu, nhạc lậu, xử lý hàng giả mạo nhãn hiệu và tăng mạnh số vụ xử lý vi phạm ít nhất 20%.

LPBank đã phối hợp với cơ quan thuế và các địa phương trên cả nước tổ chức chuỗi hội nghị “Chuyển đổi mô hình và phương pháp quản lý thuế, dòng tiền cho hộ kinh doanh khi xóa bỏ thuế khoán”, từng bước đưa giải pháp vào thực tiễn kinh doanh.