Các nhà đầu tư Trung Quốc, vốn có truyền thống đầu tư mạnh vào bất động sản ASEAN, đã nhanh chóng bắt kịp đầu tư vào lĩnh vực sản xuất đang phát triển nhanh của khu vực này.

Từ trước đến nay, các nước nội khối ASEAN, Mỹ và EU là những nhà đầu tư tiên phong rót vốn vào ASEAN.

Cùng với đó, các nhà đầu tư Nhật Bản và Hàn Quốc có sức ảnh hưởng mạnh mẽ trong lĩnh vực sản xuất – trụ cột thu hút FDI của ASEAN. Đơn cử, những nhà đầu tư Nhật Bản đã biến Thái Lan thành một trung tâm ô tô của khu vực, và những nhà đầu tư Hàn Quốc đã đưa Việt Nam thành một trung tâm mới nổi về điện tử tiêu dùng.

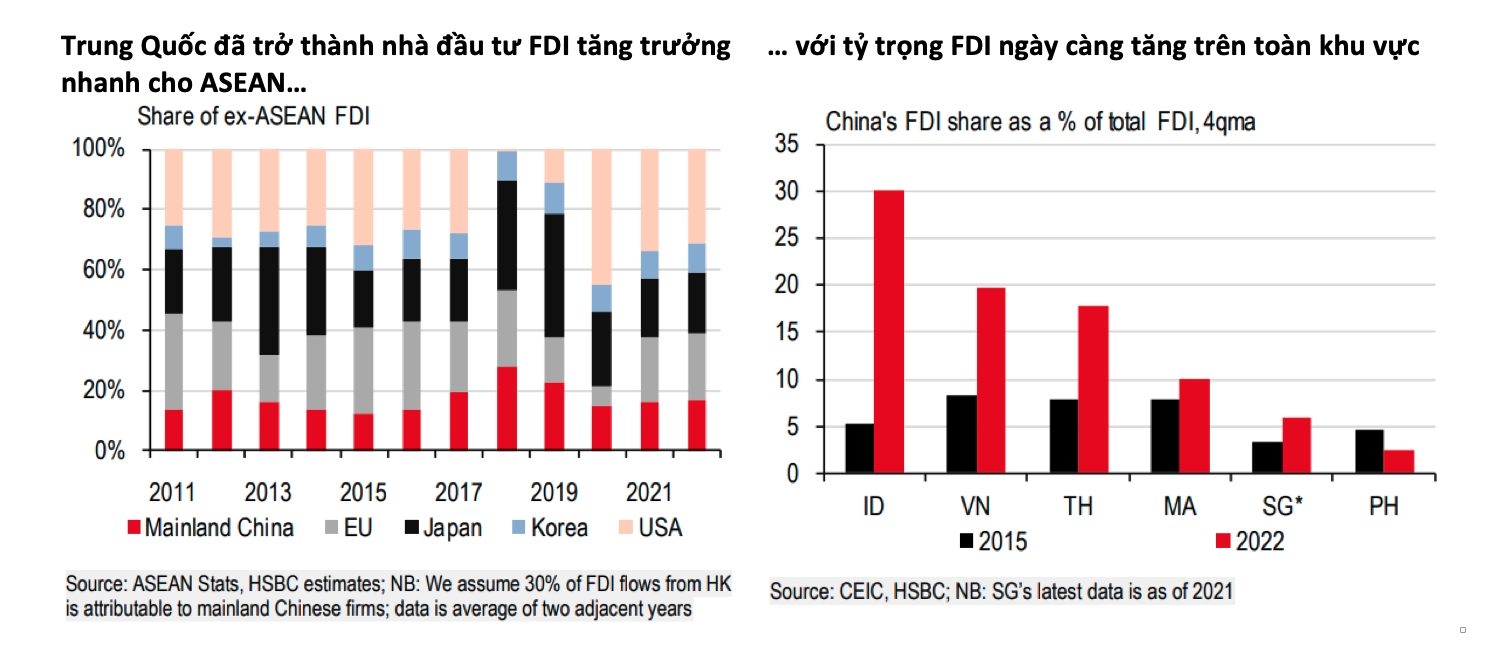

Trung Quốc, so với các nước khác, chắc chắn là nước đến sau. Tuy nhiên, quốc gia này đang mở rộng dấu ấn đầu tư sang ASEAN, và nhanh chóng bắt kịp các nước khác, Bộ phận nghiên cứu toàn cầu của HSBC đánh giá trong báo cáo mới nhất.

Mỹ và EU vẫn là hai nhà đầu tư lớn, và chủ yếu đổ vốn vào lĩnh vực tài chính và sản xuất, thường hướng tới sản xuất tiên tiến. Trong khi đó, Trung Quốc – quốc gia từng tập trung đầu tư vào lĩnh vực bất động sản – hiện đang nỗ lực đẩy mạnh đầu tư vào lĩnh vực sản xuất của ASEAN.

Dữ liệu gần đây cho thấy, Indonesia, Việt Nam, và Thái Lan đã chứng kiến sự tăng vọt về tỷ trọng FDI của Trung Quốc. Phân tích từ HSBC cũng cho thấy rằng, đầu tư của Trung Quốc thay đổi tùy theo lợi thế cạnh tranh ở các nền kinh tế ASEAN khác nhau.

Cụ thể, với Việt Nam, các nhà đầu tư Trung Quốc đang để mắt đến ngành điện tử tiêu dùng, với hai trong số ba nhà cung cấp lớn của Apple đang rót vốn vào Việt Nam để mở rộng công suất.

Tại Indonesia, đầu tư của Trung Quốc, bao gồm nhà sản xuất pin xe điện (EV) hàng đầu CATL và nhà sản xuất thép không gỉ Tsingshan, là chìa khóa tạo điều kiện cho sự bùng nổ của nhà máy luyện niken – nguyên liệu đầu vào quan trọng để sản xuất pin EV.

Tuy nhiên, Indonesia không phải là ứng cử viên duy nhất thu hút FDI của Trung Quốc trong chuỗi cung ứng xe điện. Các nhà sản xuất xe điện hàng đầu của Trung Quốc, như BYD, Great Wall Motor (GWM) và SAIC, đều đã thiết lập dây chuyền sản xuất tại Thái Lan, do vị trí chiến lược trong chuỗi cung ứng ô tô, và các khoản trợ cấp hào phóng của quốc gia này.

Mặt khác, Malaysia cũng đang cạnh tranh trong lĩnh vực sản xuất xe điện. Không chỉ thu hút được ba nhà đầu tư Trung Quốc là BYD, Great Wall Motor và Chery trong năm nay, nước này gần đây cũng được Tesla lựa chọn làm điểm đến để mở rộng sản xuất.

Trong khi đó, đầu tư của Trung Quốc cũng mở rộng sang lĩnh vực năng lượng mặt trời đang phát triển của Malaysia, với Risen Energy công bố khoản đầu tư cơ sở đầu tiên vào Đông Nam Á trị giá hơn 10 tỷ USD trong 15 năm tới.

FDI bền bỉ vào ASEAN

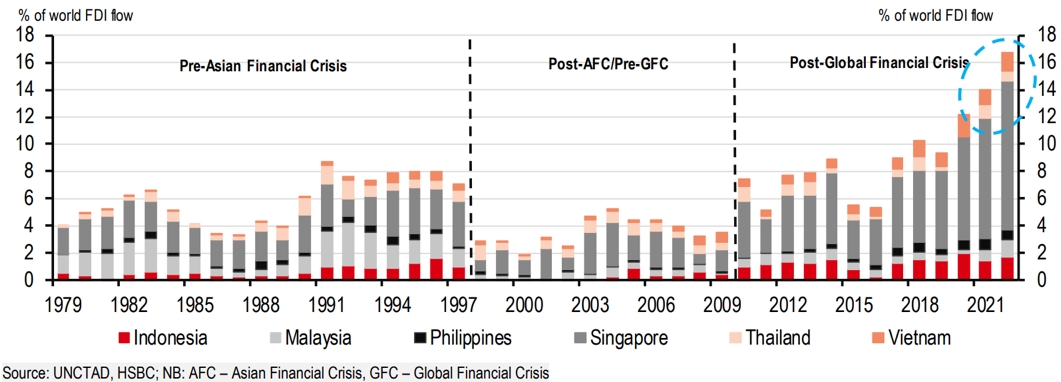

Trong 30 năm qua, ASEAN đã chứng kiến nguồn vốn FDI dồi dào, nhờ vào tiềm năng tăng trưởng to lớn, hiệu quả chi phí gia tăng, nhiều hiệp định thương mại, và quá trình chuyển đổi cơ cấu đang diễn ra, cùng nhiều hoạt động khác.

Trong khi khủng hoảng tài chính châu Á (AFC) làm suy giảm môi trường đầu tư của ASEAN, thì khủng hoảng tài chính toàn cầu (GFC) năm 2008 – 2009 là chất xúc tác quan trọng dẫn đến sự bùng nổ FDI trong khu vực, khi các công ty đa quốc gia tìm kiếm cơ hội đầu tư ở các nền kinh tế đang phát triển nhanh, và có chi phí cạnh tranh.

Tổng vốn FDI vào ASEAN-6 (bao gồm Singapore, Malaysia, Việt Nam, Indonesia và Philippines) đạt trung bình gần 128 tỷ USD mỗi năm trong giai đoạn 2010 – 2019, cao hơn khoảng 3 lần so với mức trung bình của thập kỷ trước.

Tương tự, FDI ròng trung bình đạt gần 53 tỷ USD mỗi năm trong cùng kỳ, gần gấp 4 lần mức trung bình của thập kỷ trước.

Đặc biệt, xu hướng này càng gia tăng trong thời kỳ hậu Covid-19. Tổng vốn FDI tăng một cách đáng ngạc nhiên 45% lên trung bình khoảng 185 tỷ USD, với FDI ròng tăng gấp đôi lên 105 tỷ USD trong khoảng thời gian ngắn 2020 – 2022.

HSBC đánh giá, thời điểm không phải là ngẫu nhiên. Xét cho cùng, căng thẳng thương mại Mỹ - Trung đã thúc đẩy các nhà đầu tư đẩy nhanh việc di dời chuỗi cung ứng sang nơi khác, mà ASEAN nhờ vào địa lý lân cận và các tiêu chuẩn cơ bản được cải thiện, đã hiển nhiên nổi lên như một điểm đến thay thế.

Điều quan trọng cần lưu ý là kể từ sau GFC, phần lớn dòng vốn chủ yếu chảy vào Singapore, quốc gia thu hút gần 11% vốn FDI của thế giới vào năm 2022.

Với Việt Nam, khi nghĩ về FDI và những lợi ích mang lại, câu chuyện Việt Nam nổi bật một cách tự nhiên. Kể từ khi thực hiện Đổi Mới vào năm 1986, Việt Nam đã nhận được dòng vốn FDI đáng kể, trở thành một ngôi sao đang lên trong chuỗi cung ứng sản xuất toàn cầu.

Trong khi phần lớn khoản đầu tư ban đầu đổ vào lĩnh vực dệt may và giày dép có giá trị gia tăng thấp hơn, Việt Nam đã nhanh chóng thăng hạng trong chuỗi giá trị, phát triển thành trung tâm lắp ráp điện tử quan trọng.

Phần lớn thành công trong lĩnh vực công nghệ là nhờ lộ trình FDI kéo dài nhiều năm của Samsung tại Việt Nam, với khoản đầu tư 18 tỷ USD trong hai thập kỷ qua. Điều này cũng đã khuyến khích các gã khổng lồ công nghệ khác, đặc biệt là Apple, mở rộng hoạt động của họ.

Bất chấp những thách thức thương mại diễn ra gay gắt, Việt Nam vẫn tiếp tục đi đầu trong việc thu hút FDI chất lượng. Đầu tư GI, đầu tư thành lập mới, tại Việt Nam đã tăng 40% so với cùng kỳ trong 8 tháng đầu năm 2023, trong đó riêng lĩnh vực sản xuất đã chiếm 85% tổng vốn FDI mới.

Đặc biệt, vốn FDI mới đổ vào lĩnh vực sản xuất từ đầu năm tới giờ đã vượt mức đầu tư mỗi năm trong ba năm gần đây một cách đáng ngạc nhiên. Bất chấp suy thoái thương mại, xu hướng này mang lại hy vọng phục hồi cho Việt Nam khi chu kỳ kinh tế thay đổi, HSBC nhấn mạnh.

Suy giảm từ đầu năm 2022 tới nay, dòng vốn FDI đã tăng trở lại với hơn 16 tỷ USD đăng ký vào Việt Nam trong 7 tháng qua và xuất hiện các thương vụ góp vốn mua cổ phần trị giá tỷ đô.

Chuyên gia của VinaCapital nhận định mặc dù dòng FDI vào Việt Nam sắp tới đối diện với rủi ro từ việc giảm khả năng cạnh tranh với Ấn Độ, Malaysia, hay từ chính sách thuế toàn cầu mới, Việt Nam vẫn là tiếp tục là điểm đến hàng đầu của dòng vốn này.

Chính phủ cam kết sẽ đưa ra giải pháp hỗ trợ đảm bảo lợi thế cạnh tranh, ổn định hoạt động đối với doanh nghiệp FDI trong bối cảnh áp dụng thuế suất tối thiểu toàn cầu.

Bộ Công thương yêu cầu EVN khẩn trương báo cáo giải quyết vấn đề hưởng giá FIT các dự án điện gió, điện mặt trời theo đúng yêu cầu Nghị quyết 233 của Chính phủ.

Thủ tướng đề nghị cộng đồng doanh nghiệp xây chiến lược dài hạn, đổi mới văn hoá, quản trị, tự sáng tạo đột phá thay vì chỉ ứng dụng và làm chủ công nghệ…

Việc bổ nhiệm dàn lãnh đạo mới là một phần trong lộ trình triển khai phương án chuyển giao bắt buộc GPBank cho VPBank đã được Ngân hàng Nhà nước phê duyệt.

Thay đổi lãnh đạo ở PAN Group không đơn thuần là sự chuyển giao quyền lực mà còn là chuyển hướng kinh doanh, làm mới bộ máy điều hành và nâng cấp năng lực quản trị toàn diện.