Diễn biến trái chiều trên thị trường bất động sản công nghiệp

Phương Linh

Thứ sáu, 05/05/2023 - 14:10

Trong khi bất động sản công nghiệp miền Bắc ghi nhận cả nguồn cung, giá thuê và tỷ lệ lấp đầy tăng mạnh thì tại miền Nam, thị trường đang phải đối mặt với nhiều thách thức rất lớn do nhu cầu thuê giảm và những vướng mắc pháp lý khiến nguồn cung hạn chế.

Khó khăn bủa vây khu vực phía Nam

Quý I/2023, thị trường bất động sản công nghiệp miền Nam không ghi nhận nguồn cung khu công nghiệp mới do tình hình thủ tục và pháp lý kéo dài. Thị trường chỉ ghi nhận nguồn cung 82.000 m2 nhà xưởng và 51.500 m2 nhà kho xây sẵn trong quý.

Từ nay đến cuối năm 2023, báo cáo từ Cushman & Wakefield cho thấy, thị trường miền Nam không có nguồn cung đất khu công nghiệp mới được ghi nhận. Nguồn cung mới có thể bị chậm lại vào năm 2023, ở mức gần 1.1 triệu m2 cho cả nhà kho xây sẵn và nhà xưởng xây sẵn.

Trong ngắn hạn, nguồn cung đất khu công nghiệp sẽ vẫn tiếp tục hạn chế, trong khi nguồn cung xưởng và kho xây sẵn tiếp tục tăng, nhưng với tốc độ chậm hơn năm 2022.

Không chỉ nguồn cung, tỷ lệ lấp đầy của các khu công nghiệp cũng chững lại rõ rệt. Cụ thể, tỷ lệ lấp đầy của các khu vực miền Nam đạt 81%, tăng nhẹ theo quý nhưng chỉ tương đương với lượng hấp thụ ròng 48,3ha. Hơn nữa, loại hình nhà xưởng và nhà kho xây sẵn ghi nhận tỷ lệ lấp đầy giảm, với nhà xưởng đạt 78% (giảm 2% theo quý) và nhà kho đạt 73% (giảm 3% theo quý).

Về giá thuê, do nguồn cung hạn chế, giá thuê sơ cấp trung bình khu công nghiệp đạt 163 USD/m2/kỳ hạn thuê, tăng 2,5% theo quý và 13% theo năm do sự khan hiếm nguồn cung đất công nghiệp ở những khu vực trung tâm công nghiệp hiện hữu.

Trong khi đó, giá thuê nhà xưởng và nhà kho xây sẵn ổn định theo quý trong lúc các hoạt động công nghiệp chậm lại, ở mức 4,6 USD/m2/tháng với nhà xưởng và 4,4 USD/m2/tháng với nhà kho.

Theo Cushman & Wakefield, trong những tháng đầu năm 2023, thách thức từ kinh tế toàn cầu khiến cho lượng vốn FDI đăng ký cũng như đơn hàng xuất khẩu vào khu vực miền Nam sụt giảm. Những bất ổn kinh tế toàn cầu, tiêu dùng suy yếu, đơn hàng xuất khẩu giảm đang và sẽ tác động đến nhu cầu thuê bất động sản công nghiệp trong ngắn hạn.

Nhiều đơn vị nghiên cứu kinh tế trong nước và quốc tế kỳ vọng Việt Nam sẽ đạt mức tăng trưởng GDP khoảng 5,8% - 6,6% vào năm 2023. Tuy nhiên, trong quý I/2023, tăng trưởng GDP được ghi nhận là 3,32% và CPI là 4,18%. Mặc dù đáp ứng mục tiêu CPI dưới 4,5%, nhưng lạm phát gia tăng là bằng chứng cho thấy Việt Nam đang chịu áp lực từ nền kinh tế toàn cầu bất ổn.

Ngành công nghiệp phải đối mặt với nhiều thách thức với nhu cầu giảm và chuỗi cung ứng bị gián đoạn. FDI 3 tháng 2022 có sự gia tăng đột biến từ vốn đầu tư dự án Lego, làm cho tình hình năm 2023 thấp hơn so với năm trước bởi thiếu các dự án lớn.

Mặt khác, những thách thức về pháp lý cũng là khó khăn rất lớn của thị trường khi nguồn cung rất hạn chế khiến giá thuê liên tục tăng cao, làm giảm tính cạnh tranh của thị trường trong bối cảnh hoạt động kinh doanh khó khăn.

Miền Bắc vẫn sôi động

Trong khi bất động sản công nghiệp miền Nam đang gặp nhiều thách thức thì tại miền Bắc, thị trường vẫn ghi nhận những tín hiệu tích cực từ mọi mặt.

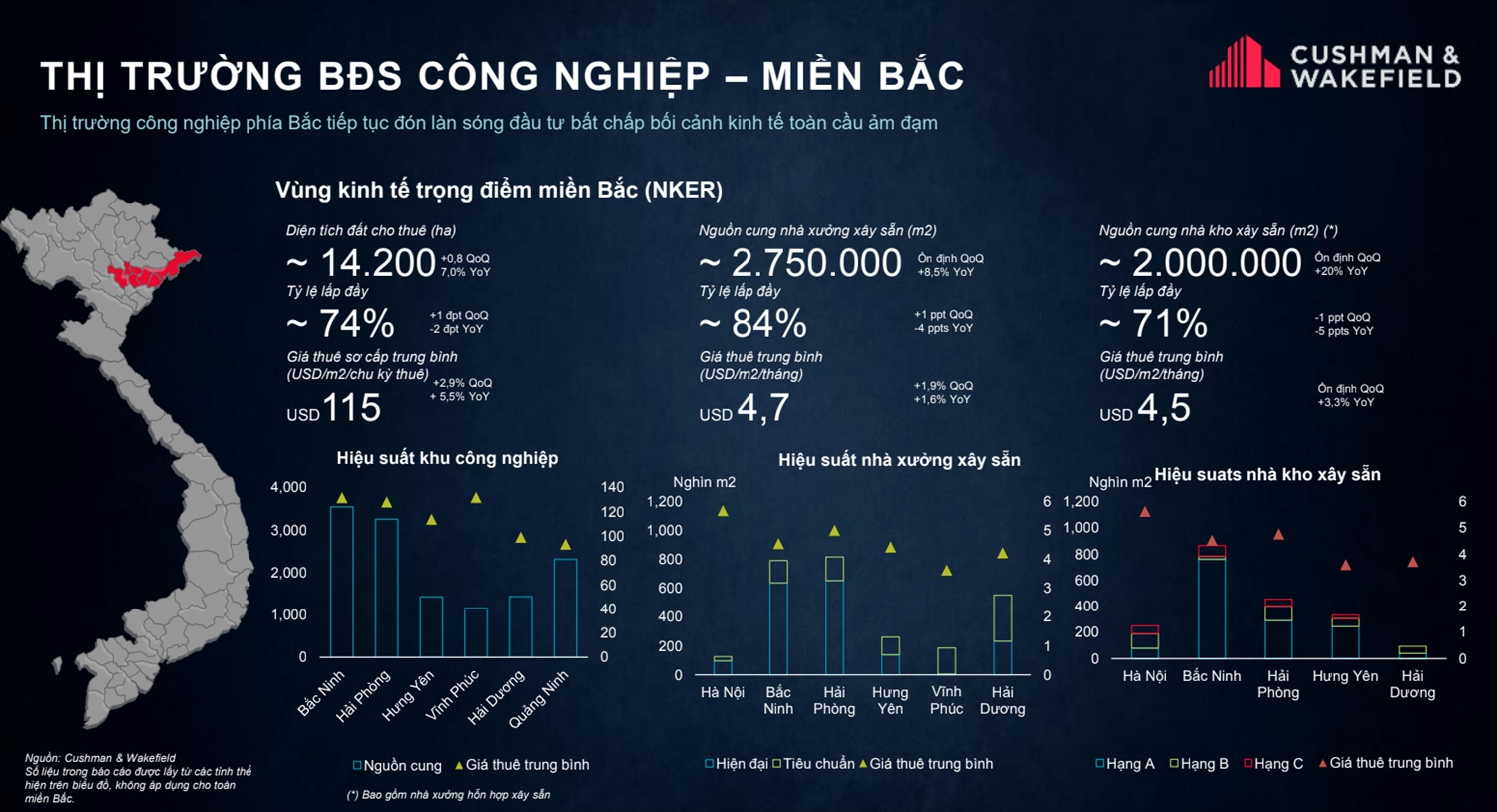

Về nguồn cung, trong quý I, thị trường công nghiệp miền Bắc chào đón nguồn cung mới khoảng 116 ha từ khu công nghiệp Tam Dương I – phân khu 2 tại tỉnh Vĩnh Phúc. Trong khi đó, không có nguồn cung kho xưởng mới nào ghi nhận trong quý này.

Theo Cushman & Wakefield, hiện nay, nhiều chủ đầu tư khu công nghiệp đang đẩy nhanh tiến độ xây dựng để có thể bàn giao đất cho khách hàng. Từ nay đến hết năm 2023 dự kiến thị trường sẽ đón nhận thêm nguồn cung 670 ha đất khu công nghiệp.

Nguồn cung tương lai của nhà xưởng và nhà kho xây sẵn tiếp tục dồi dào trong giai đoạn 2023 – 2025, với 1,2 triệu m2 nhà xưởng và 700.000 m2 nhà kho gia nhập thị trường.

Nhờ vị trí thuận lợi, cơ sở hạ tầng và khả năng kết nối được cải thiện, vùng kinh tế trọng điểm miền Bắc tiếp tục nhận được làn sóng đầu tư, đặc biệt là từ ngành công nghiệp điện tử và ô tô (các nhà đầu tư đáng chú ý bao gồm Goertek, Autoliv, Xiamen Sunrise Group, v.v.). Điều này đã giúp tỷ lệ lấp đầy tăng nhẹ 1% theo quý, tương đương với diện tích hấp thụ là 81 ha.

Tương tự như thị trường khu côngnghiệp, tỷ lệ lấp đầy của nhà xưởng xây sẵn tăng nhẹ 1% theo quý do nhu cầu từ các doanh nghiệp phụ trợ trong ngành điện tử và các doanh nghiệp sản xuất vừa và nhỏ khác vẫn được duy trì. Thị trường nhà kho xây sẵn ghi nhận tỷ lệ lấp đầy giảm nhẹ 1% theo quý vì lý do mùa vụ và một phần do triển vọng kinh tế toàn cầu tiêu cực.

Giá chào thuê sơ cấp của khu công nghiệp được ghi nhận ở mức 115 USD/m2/thời hạn thuê, tăng 2,9% theo quý và 5,5% theo năm nhờ nhu cầu cao đối với loại hình này. Giá thuê nhà xưởng xây sẵn tăng nhẹ 1,9% theo quý do một số dự án điều chỉnh giá thuê, ghi nhận ở mức 4,7 USD/m2/tháng. Trong khi đó, giá thuê của nhà kho xây sẵn vẫn giữ ổn định trong quý, ở mức 4,5 USD/m2/tháng.

Cushman & Wakefield dự báo, tại thị trường miền Bắc, nhu cầu đối với bất động sản công nghiệp vẫn sẽ được duy trì nhờ chiến lược Trung Quốc + 1 của các công ty sản xuất, nhưng có khả năng chậm lại. Bên cạnh đó, giá thuê đất công nghiệp sẽ tiếp tục xu hướng tăng. Giá thuê bất động sản xây sẵn có thể tiếp tục tăng nhưng với tốc độ vừa phải tuỳ theo những diễn biến trên thị trường.

Là doanh nghiệp tư nhân đầu tiên làm khu công nghiệp trong lúc đất nước vừa mở cửa, dù gặp không ít khó khăn trong việc tìm mô hình phù hợp, thu hút các công ty vào thuê, nhưng Chủ tịch HĐQT Công ty CP Việt Hương - Hàng Vay Chi vẫn có cách làm sáng tạo để có được thành công.

Là doanh nghiệp tư nhân đầu tiên làm khu công nghiệp trong lúc đất nước vừa mở cửa, dù gặp không ít khó khăn trong việc tìm mô hình phù hợp, thu hút các công ty vào thuê, nhưng Chủ tịch HĐQT Công ty CP Việt Hương - Hàng Vay Chi vẫn có cách làm sáng tạo để có được thành công.

Với cơ sở hạ tầng giao thông kết nối ngày càng hoàn thiện, lợi thế về giá thuê đất cạnh tranh và lực lượng lao động lớn, Hưng Yên đang ngày càng trở thành điểm đến hấp dẫn với các doanh nghiệp, nhà đầu tư ngành công nghiệp phụ trợ.

Cụm công nghiệp Thanh Đa nằm tại huyện Phúc Thọ (Hà Nội) có quy mô hơn 8,1ha, với tổng mức đầu tư dự kiến khoảng 250 tỷ đồng do Công ty CP Tập đoàn Long Biên làm chủ đầu tư.

Thị trường bất động sản công nghiệp Việt Nam đang chứng kiến sự quan tâm mạnh mẽ từ các nhà sản xuất toàn cầu với nhu cầu đầu tư lớn, đặc biệt trong lĩnh vực công nghệ, năng lượng xanh, logistics.

Lãnh đạo Chứng khoán Thiên Việt (TVS) tin rằng, thị trường quản lý tài sản có nhiều tiềm năng, nhưng chưa đáp ứng được nhu cầu và khẩu vị đầu tư đa dạng.

Ngày 19/12, UBND Thành phố Hà Nội và Tập đoàn Sun Group đã chính thức khởi công Dự án Cải tạo, chỉnh trang và tái thiết công viên tuyến hai bên sông Tô Lịch

Sáng ngày 19/12/2025, Hà Nội đã khởi công dự án đầu tư xây dựng trục đại lộ cảnh quan sông Hồng, một trong những dự án hạ tầng đô thị lớn nhất của Thủ đô trong nhiều thập kỷ.

Các dự án nền tảng trong lĩnh vực phát triển đô thị, hạ tầng, năng lượng xanh và công nghiệp nặng, góp phần tạo động lực tăng trưởng mạnh mẽ trong tương lai cho Vingroup.

Bên cạnh phát triển điện hạt nhân nhỏ, Thủ tướng cũng mong muốn đưa quan hệ Việt Nam – Singapore trở thành hình mẫu tiêu biểu về đoàn kết, hợp tác và đối thoại trong khu vực.