Ngân hàng tiết lộ biến động lợi nhuận khi lãi suất tăng, giảm

Dũng Phạm

Thứ năm, 01/06/2023 - 07:27

Phân tích độ nhạy với lãi suất một ngân hàng cho thấy mặt bằng lãi suất tăng thêm 3% có thể làm tăng lợi nhuận trước thuế hơn 1.800 tỷ đồng (tương đương 8,5% lợi nhuận năm 2022)

Theo xu hướng tăng lãi suất trên thế giới, mặt bằng lãi suất trong nước đã liên tục tăng từ giữa năm 2022 và được duy trì ở mức cao tới khi có những động thái "quay đầu" gần đây của Ngân hàng Nhà nước (NHNN). Cơ quan này đã 3 lần giảm lãi suất điều hành cùng những “thúc ép” trực tiếp từ Chính phủ tác động tới mặt bằng lãi suất trên thị trường, dù chưa thể quay về trạng thái trước đây.

Các thay đổi chính sách lãi suất trước khi tác động đến doanh nghiệp và người vay tiền đi qua một bộ lọc là hệ thống các ngân hàng. Điều này được phản ánh vào kết quả kinh doanh năm 2022 và kế hoạch lợi nhuận năm 2023 của toàn ngành ngân hàng.

Năm ngoái, tổng lợi nhuận sau thuế của các ngân hàng đạt kỷ lục gần 196.500 tỷ đồng, tăng ấn tượng 33,8% so với năm 2021. Nhiều ngân hàng đạt mức lợi nhuận tỷ đô trong bối cảnh nền kinh tế khó khăn, các doanh nghiệp vừa đau đầu giải quyết bài toán kinh doanh, vừa gồng mình trả lãi vay ngân hàng. Thực tế, khi mặt bằng lãi suất huy động đầu vào ở các ngân hàng đã có lúc vượt trên 10%, tương ứng với nhiều khoản vay thế chấp có mức lãi suất vượt trên 14% được ghi nhận.

Vietcombank tiếp tục là ngân hàng đứng vị trí đầu bảng với lợi nhuận sau thuế đạt 29.910 tỷ đồng, tăng gần 36% so với năm trước. Techcombank đạt 20.440 tỷ đồng, BIDV tăng trưởng 70% lên 18.450 tỷ đồng, còn VietinBank cũng ghi nhận 17.480 tỷ đồng lợi nhuận. MB cũng đạt 17.483 tỷ đồng, tăng 38% so với năm trước.

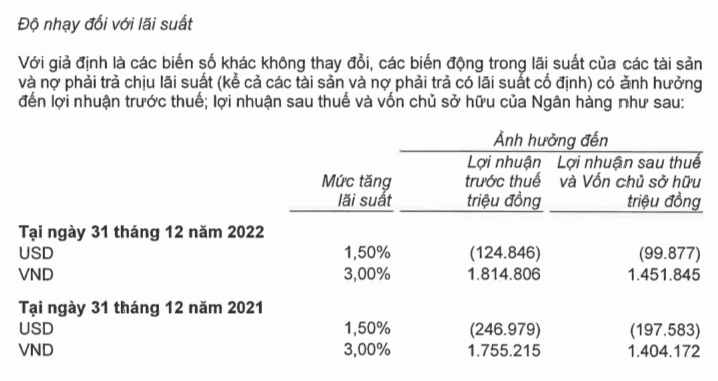

Mặt bằng lãi suất tăng đẩy lợi nhuận ngân hàng lên cao được phản ánh rõ trong phân tích độ nhạy với lãi suất của các ngân hàng. Trong báo cáo năm tài chính 2022 một ngân hàng lớn ước tính với mức tăng của mặt bằng lãi suất khoảng 3% sẽ góp phần làm tăng lợi nhuận trước thuế của ngân hàng này lên tới hơn 1.800 tỷ đồng, tương ứng mức tăng 8,5% tổng lợi nhuận trước thuế (trong giả định các biến số khác không thay đổi).

Lãi suất tăng 3% giúp lợi nhuận của ngân hàng tăng thêm hơn 1.800 tỷ đồng

Điều này có thể được lý giải khi lãi suất huy động (đầu vào) được cố định toàn thời gian ở mức thỏa thuận trên hợp đồng ký kết, còn lãi suất cho vay (đầu ra) thường được chia hai phần: phần biên độ cố định (đủ để ngân hàng chi trả các chi phi về vốn, hoạt động, … biên lợi nhuận và các trích lập theo quy định) và phần "thả nổi" được neo với lãi suất điều hành và trung bình lãi suất huy động kỳ hạn dài và luôn thay đổi theo tình hình thị trường.

Do vậy, trong bối cảnh mặt bằng lãi suất cho vay áp dụng đối với cả các khách hàng hiện hữu và giải ngân mới liên tục tăng nhưng chi phi cho huy động vốn không tăng đáng kể, chủ yếu áp dụng cho các khách hàng gửi mới, điều này phần nào lý giải thành tích tăng trưởng lợi nhuận ấn tượng của ngành ngân hàng trong thời gian qua.

Chính nhờ sự “ủng hộ” của chính sách lãi suất tăng cao nên lợi nhuận năm 2022 của nhóm ngân hàng đã tăng gấp đôi so với trước dịch. Trong khi đó, nhiều doanh nghiệp hàng không, du lịch, tiêu dùng… đang chật vật để tìm lại mức lợi nhuận như trước dịch Covid-19.

Tuy nhiên, “giai đoạn vàng” của ngành ngân hàng có thể sắp kết thúc khi xu hướng lãi suất đảo chiều đã bắt đầu từ cuối quý I/2023. Trong ki lãi suất điều hành liên tục được điều chỉnh giảm, ngân hàng chịu sức ép giảm lãi suất cho vay cả mới và cũ để hỗ trojg doanh nghiệp và người vay tiền. Ngược lại với những lợi ích nhận được trong bối cảnh lãi suất tăng cao, ngành ngân hàng có thể phải đón nhận sự sụt giảm lợi nhuận tương ứng trong giai đoạn giảm lãi suất sắp tới, cùng với tình hình nợ xấu tăng cao.

Xu hướng giảm đáng kể của hệ số NIM ngành ngân hàng trong Quý I/2023

Dự tính được những ảnh hưởng của việc đảo chiều lãi suất, thay vì đặt kế hoạch tăng trưởng 20 - 30% như các năm trước, nhiều ngân hàng đều điều chỉnh lợi nhuận kế hoạch năm 2023. Theo đó, các ngân hàng chỉ còn đặt mục tiêu tăng trưởng lợi nhuận quanh mức 10%, thấp hơn nhiều so với trước đây, cá biệt có ngân hàng đặt kế hoạch lợi nhuận giảm 14% so với năm 2022.

Thực tế, nhiều ngân hàng đã công bố kết quả kinh doanh quý I/2023 cho thấy có sự giảm tốc so với quý liền trước, dù vẫn là mức tăng trưởng cao ở bối cảnh tăng trưởng tín dụng chỉ đạt 2,06%. Những ngân hàng có phần vốn nhà nước tăng trưởng chậm lại và những ngân hàng thuộc top 5 vốn hóa thậm chí lợi nhuận còn sụt giảm từ 18% đến hơn 70% so với cùng kỳ năm trước.

Theo thống kê, tính tới đến cuối tháng 12/2022, tổng tiền gửi của các tổ chức kinh tế và dân cư là 11,82 triệu tỷ đồng, tăng gần 226.000 tỷ so với tháng liền trước. Trong đó, có không ít tiền gửi nằm ở kỳ hạn 6 tháng. Ở thời điểm đó, không ít ngân hàng sẵn sàng chi trả lãi suất tiết kiệm lên đến hơn 10%/năm ở các kỳ hạn 6-12 tháng nhằm cạnh tranh huy động tiền gửi.

Các khoản tiền gửi kỳ hạn nửa năm với lãi suất cao nói trên đang ở rất gần ngày đáo hạn. Hiện tại, lãi suất kỳ hạn 6 tháng chỉ còn từ 5,5% ở các ngân hàng lớn cho đến 8%/năm ở các ngân hàng nhỏ và có "truyền thống" trả lãi cao - thấp hơn rất nhiều so với lãi suất ở thời điểm vài tháng trước. Có thể thấy phần vốn "giá cao" đang dần được "xóa sổ" trên báo cáo kinh doanh của các ngân hàng.

Điều này phần nào giúp làm giảm áp lực chi phí vốn cho các ngân hàng, qua đó tạo điệu kiện thực chất để tiến tới giảm mạnh mặt bằng lãi suất cho vay mà không ảnh hưởng nhiều tới kết quả kinh doanh của các tổ chức này. Việc lãi suất cho vay vẫn duy trì ở mức cao trong bối cảnh huy động liên tục giảm là vấn đề nóng trong thời gian vừa qua. Cơ quan quản lý liên tục kêu gọi hệ thống các ngân hàng giảm lãi suất cho vay khi mà mặt bằng lãi suất huy động liên tục “đi trước” với mức giảm đáng kể.

Trong thời gian tới, cùng những động thái nới lỏng về mặt chính sách trong thời gian vừa qua như việc ban hành các thông tư 03, thông tư 02, nghị định 08,…việc các ngân hàng chủ động điều chỉnh lãi suất cho vay được doanh nghiệp và giới đầu tư kỳ vọng sẽ tháo gỡ căn bản nhiều vướng mắc, khó khăn cho thị trường vốn, góp phần giải quyết "cục máu đông" trái phiếu đồng thời tạo điều kiện kích thích nền kinh tế trở lại đà tăng trưởng.

Sau khi hoàn tất đợt phát hành, vốn điều lệ Vietcombank sẽ tăng lên 55.891 tỷ đồng, vượt VietinBank và BIDV trở thành ngân hàng có vốn điều lệ lớn thứ hai hệ thống, chỉ sau VPBank.

Sau khi hoàn tất đợt phát hành, vốn điều lệ Vietcombank sẽ tăng lên 55.891 tỷ đồng, vượt VietinBank và BIDV trở thành ngân hàng có vốn điều lệ lớn thứ hai hệ thống, chỉ sau VPBank.

Thông qua các chuỗi hội thảo, hoạt động cộng đồng, Home Credit mong muốn mỗi cá nhân đều có hiểu biết tài chính để đưa ra các quyết định an toàn, có trách nhiệm.

Sự kết hợp giữa năng lực ngân hàng số hàng đầu Việt Nam của Techcombank và các giải pháp bảo hiểm thế hệ mới của Techcom Life kỳ vọng sẽ góp phần mang lại giải pháp bảo hiểm hiện đại, khác biệt, đặt khách hàng.

Lũ lớn nhiều ngày qua đang nhấn chìm các tỉnh Nam Trung Bộ – Tây Nguyên, với nhiều điểm vượt mốc lịch sử, buộc chính quyền kích hoạt biện pháp ứng cứu cao nhất.

Bước tiến quan trọng trong việc tăng cường kết nối hàng không, du lịch và giao thương với khu vực Bắc Âu, khẳng định vai trò tiên phong trong mở rộng mạng bay quốc tế.

Định giá đất, giao đất, cho thuê đất, là các vấn đề trong dự thảo nghị quyết tháo gỡ vướng mắc trong thi hành Luật Đất đai năm 2024 được Quốc hội đề nghị cần cân nhắc, thận trọng, tránh tạo khoảng trống pháp lý hoặc xung đột pháp luật.

TP.HCM mở rộng đặt ra yêu cầu tái cấu trúc đô thị và TOD trở thành trụ cột quy hoạch, định hình kết nối đô thị và cách thị trường bất động sản vận hành.