Nguồn cung và thanh khoản căn hộ ở khu Đông tăng mạnh

An Hạ

Thứ bảy, 10/10/2020 - 15:22

Thị trường bất động sản TP. HCM có xu hướng hồi phục khi nguồn cung và sức tiêu thụ sản phẩm mới ở phân khúc căn hộ tăng mạnh và tập trung chủ yếu ở khu Đông của thành phố.

Báo cáo thị trường bất động sản TP. HCM quý III/2020 của Công ty Cổ phần DKRA Việt Nam (DKRA) cho thấy thị trường phục hồi tích cực ở phân khúc căn hộ.

Tuy nhiên, trên thị trường thứ cấp, thanh khoản khá thấp, mặt bằng giá có sự sụt giảm dao động trung bình từ 2 - 3% so với quý trước.

Thị trường bất động sản TP. HCM có xu hướng phục hồi tích cực ở phân khúc căn hộ

Trong quý không có dự án đất nền mở bán, nguồn cung trên thị trường chủ yếu đến từ các dự án mở bán trước đó.

Trong khi đó, có 35 dự án đất nền mở bán ở các tỉnh giáp ranh TP. HCM, cung cấp ra thị trường 5.173 nền, gấp 1, 9 lần so với quý II (2.699 nền); tỷ lệ tiêu thụ đạt 55%, gấp 1,4 lần.

So với quý trước, mặt bằng giá thứ cấp đất nền có sự sụt giảm ở nhiều khu vực, mức giảm dao động khoảng 3 - 5% so.

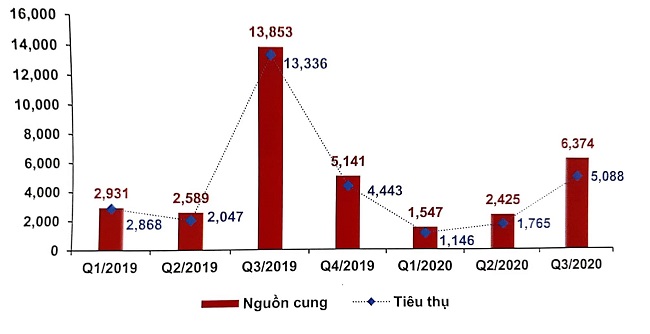

Có 15 dự án căn hộ mở bán, bao gồm 3 dự án mới và 12 dự án trước đó triển khai giai đoạn tiếp theo, cung cấp ra thị trường khoảng 6.374 căn, gấp 2,6 lần so với quý II nhưng chỉ bằng 46% cùng kỳ năm 2019.

Nguồn cung căn hộ mới tiêu thụ đạt khoảng 79,8%, gấp 2,9 lần so với quý II và bằng 38,2% so với cùng kỳ năm trước.

Nguồn cung và tiêu thụ căn hộ TP.HCM trong quý III/2020 - Nguồn: DKRA

Căn hộ hạng A trở thành phân khúc chủ đạo của thị trường khi chiếm đến 87,2% cơ cấu nguồn cung mới trong quý.

Khu Đông tiếp tục dẫn đầu nguồn cung và lượng tiêu thụ sơ cấp khi chiếm 64% nguồn cung và 64% lượng tiêu thụ toàn thị trường. Giá bán sơ cấp tại một số khu vực ghi nhận mức tăng khá cao, trung bình từ 10 - 15% so với thời điểm đầu năm 2020.

Tuy nhiên, giao dịch và mặt bằng giá thứ cấp giảm khoảng 1,5 - 2%, một vài dự án giảm đến 4 - 5%.

Phân khúc nhà phố và biệt thự ghi nhận nguồn cung giảm nhẹ trong quý III, có 629 căn được cung cấp ra thị trường đến từ 6 dự án, giảm 14% so với quý trước nhưng tăng gấp 6 lần so với cùng kỳ năm 2019.

Tỷ lệ tiêu thụ đạt khoảng 66% nguồn cung mới, giảm 18% so với quý II và tăng gần 10 lần so với cùng kỳ năm trước.

Theo dự báo từ DKRA, thị trường nhà ở TP. HCM sẽ tiếp tục hồi phục trong quý IV/2020, đất nền tiếp tục là kênh đầu tư được chọn lựa hàng đầu, nhưng nguồn cung mới vẫn khan hiếm, các dự án được triển khai đa phần có quy mô nhỏ, tập trung chủ yếu ở khu vực vùng ven như Củ Chi, Bình Chánh, Hóc Môn, quận 9…

Ở phân khúc căn hộ, nguồn cung có thể duy trì mức tương đương so với quý III, dao động ở mức 6.500 – 7.000 căn. Sức cầu chung toàn thị trường có xu hướng tăng như ở quý III. Khu Đông và khu Nam vẫn chiếm tỷ trọng lớn trong nguồn cung.

Căn hộ hạng A và hạng B tiếp tục dẫn dắt thị trường trong khi nguồn cung căn hộ hạng C vẫn duy trì sự khan hiếm, thậm chí là không có.

Bên cạnh đó, nguồn cung mới phân khúc nhà phố, biệt thự có thể tăng so với quý III, dao động ở mức 800 - 1.000 căn. Khu Đông tiếp tục dẫn đầu thị trường về nguồn cung của phân khúc này. Sức cầu thị trường có thể tăng nhẹ nhưng khó có sự gia tăng đột biến trong ngắn hạn.

Hệ thống giải thưởng Vietnam Golf Excellence Awards 2025 đã tôn vinh bà Nguyễn Thị Nga - Chủ tịch Tập đoàn BRG với 2 giải thưởng lớn “Thành tựu trọn đời” và “Tầm nhìn Golf Việt Nam”.

Trải qua 15 năm phát triển, FE Credit không chỉ là một trong những đơn vị tiên phong khai phá lĩnh vực tín dụng tiêu dùng, mà còn là biểu tượng của sự đổi mới, bền bỉ và nỗ lực không ngừng để nâng cao chất lượng cuộc sống cho hàng triệu người dân Việt Nam. Bước vào giai đoạn phát triển mới, FE Credit tiếp tục chuyển mình bền vững, giữ vững cam kết “Nhanh chóng – Dễ dàng – Đáng tin cậy”, mang đến trải nghiệm tài chính minh bạch, tiện lợi và an tâm cho khách hàng.

Hợp tác của FPT hướng tới thúc đẩy chương trình chuyển đổi số quốc gia của Indonesia, với kỳ vọng có thể đạt con số 100 triệu USD doanh thu trong vòng 5 năm tới.

Hệ thống giải thưởng Vietnam Golf Excellence Awards 2025 đã tôn vinh bà Nguyễn Thị Nga - Chủ tịch Tập đoàn BRG với 2 giải thưởng lớn “Thành tựu trọn đời” và “Tầm nhìn Golf Việt Nam”.

Grab Việt Nam và Dat Bike sẽ giúp các tài xế công nghệ tiếp cận và chuyển đổi sang phương tiện giao thông thân thiện với môi trường một cách dễ dàng hơn.

Khi AI dần trở thành “mã gen” của nhiều doanh nghiệp, thế hệ nhân sự tương lai cần được trang bị tư duy AI-First - tư duy hiểu, hợp tác và sáng tạo cùng AI để trở nên khác biệt.

Trải qua 15 năm phát triển, FE Credit không chỉ là một trong những đơn vị tiên phong khai phá lĩnh vực tín dụng tiêu dùng, mà còn là biểu tượng của sự đổi mới, bền bỉ và nỗ lực không ngừng để nâng cao chất lượng cuộc sống cho hàng triệu người dân Việt Nam. Bước vào giai đoạn phát triển mới, FE Credit tiếp tục chuyển mình bền vững, giữ vững cam kết “Nhanh chóng – Dễ dàng – Đáng tin cậy”, mang đến trải nghiệm tài chính minh bạch, tiện lợi và an tâm cho khách hàng.