PC1 tìm cách cứu doanh thu khi lĩnh vực cốt lõi suy giảm

Dũng Phạm

Thứ năm, 21/12/2023 - 14:28

Trong khi mảng kinh doanh cốt lõi của PC1 là xây lắp công trình điện giảm mạnh, mảng khai thác, vận hành khu công nghiệp và bán quặng ghi nhận nhiều tích cực dù mới phát sinh trong quý III/2023.

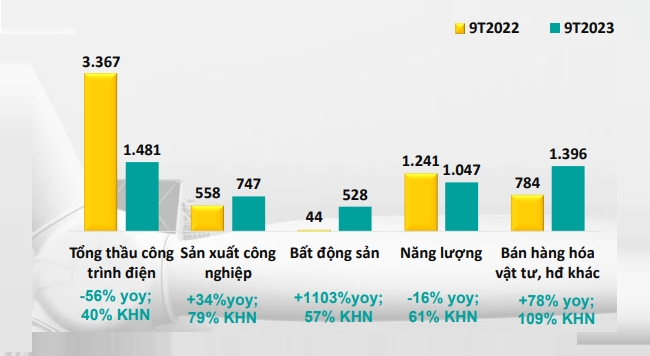

Sau chín tháng đầu năm 2023, Tập đoàn PC1 đã thay đổi trong cơ cấu kinh doanh khi doanh thu mảng cốt lõi là xây lắp và thiết bị điện giảm một nửa so với cùng kỳ năm ngoái, đạt 1.480 tỷ đồng từ mức hơn 3.360 tỷ đồng năm ngoái.

Thêm nữa, mảng bán điện của PC1 mặc dù tăng trưởng trở lại trong quý III nhưng lũy kế chín tháng chỉ đạt 1.046 tỷ đồng, giảm gần 20% so với cùng kỳ do tác động tiêu cực của hiện tượng El Nino.

Dự kiến pha El Nino sẽ duy trì đến ít nhất quý II/2024, kéo theo thời tiết cực đoan. Tuy nhiên, theo báo cáo mới đây, công ty chứng khoán MBS kỳ vọng pha thời tiết trung tính hơn trong nửa cuối 2024 và đây cũng là giai đoạn mùa mưa tại khu vực các nhà máy thủy điện của PC1.

Hiện tại, PC1 đang vận hành bảy nhà máy thuỷ điện với tổng công suất 170 MW. Dự kiến đầu năm 2024, PC1 sẽ tiến hành khởi công xây dựng thêm hai nhà máy thủy điện nhỏ gồm Bảo Lạc A (30MW) và Thượng Hà (13MW), dự kiến đi vào vận hành giai đoạn 2025-2026.

Báo cáo của MBS cho rằng đầu tư các dự án thủy điện nhỏ là một bước đi hợp lý, khi các nhà máy có tổng mức đầu tư vừa phải và có tỷ suất sinh lời cao hơn so với các loại nguồn điện khác.

Cơ cấu doanh thu các mảng kinh doanh của PC1.

Về mảng năng lượng tái tạo, mảng điện gió của PC1 cũng có những bước tiến đáng kể khi cùng chung định hướng phát triển lĩnh vực điện tái tạo với Bim Group.

Gần 4 năm trước công ty có liên quan tới Bim Group là Công ty CP BHES thế chân các quỹ của Dragon Capital nắm giữ gần 18% cổ phần PC1. Hơn 18,6% cổ phần khác do chủ tịch công ty Trịnh Văn Tuấn sở hữu.

Ba nhà máy điện gió Liên Lập, Phong Huy, Phong Nguyên có cùng công suất 48MW tại Quảng Trị đã vận hành trước 31/10/2021 kịp thời để hưởng giá FIT ưu đãi. Nhờ đó doanh thu phát điện của PC1 tăng 85% và đóng góp đến 60% tổng lợi nhuận gộp ngay trong năm đầu tiên vận hành.

Công ty có kế hoạch đầu tư một dự án điện gió trên bờ tại Quảng Trị để nâng sản lượng điện gió lên mức 146 triệu kW với kỳ vọng đem lại dòng tiền ổn định trong tương lai.

Bên cạnh sự sụt giảm doanh thu từ hai mảng kinh doanh cốt lõi, mảng khai thác, vận hành khu công nghiệp và bán quặng của PC1 ghi nhận nhiều tích cực.

Theo đó, PC1 ghi nhận tới gần 600 tỷ đồng doanh thu bán quặng niken và 182 tỷ đồng doanh thu từ khai thác, vận hành khu công nghiệp, qua đó đóng góp hơn 1/3 tổng doanh thu trong quý 3.

Trong trung hạn, theo Cơ quan năng lượng quốc tế IEA, thị trường niken không có động lực tăng giá khi Indonesia và Philippines, hai nhà cung cấp quặng niken lớn nhất thế giới liên tục mở rộng sản xuất, trong khi nhu cầu đang chưa bắt kịp.

Nhìn dài hạn hơn, nhu cầu ngày càng tăng của sản xuất pin xe điện và các sản phẩm phát thải thấp sẽ là yếu tố hỗ trợ giá niken.

Bên cạnh đó, PC1 đang tập trung mở rộng hoạt động đầu tư vào các dự án bất động sản công nghiệp khi liên tục đầu tư và mua lại các công ty trong ngành với mục tiêu phát triển thêm 1.500 ha khu công nghiệp từ nay đến năm 2030.

Sau khi mua 30,8% cổ phần của Western Pacific trong 2021, 70% cổ phần khu công nghiệp Nhật Bản – Hải Phòng trong 2022, PC1 tiếp tục đầu tư thêm 36% cổ phần Công ty CP Kho bãi Phú Bình và tìm kiếm cơ hội phát triển các dự án tại Bà Rịa – Vũng Tàu.

Riêng các dự án nhà ở vẫn chịu triển vọng ảm đạm của thị trường chung và tình trạng chậm trễ trong triển khai dự án tiếp tục kéo dài. Dự kiến dự án PC1 Gia Lâm sẽ hoàn thành pháp lý và có thể bắt đầu mở bán và bàn giao trong 2024-2025.

Vướng mắc pháp lý cũng khiến công ty có thể lùi tiến độ mở bán dự án PC1 Định Công sang 2025 và lùi tiến độ bàn giao PC1 Vĩnh Hưng sang 2026-2027. Dự kiến doanh thu và lãi ròng ba dự án đạt 2.150 tỷ đồng và 514 tỷ đồng, phân bổ chủ yếu trong giai đoạn 2025-2027. Ngoài ra còn dự án PC1 Thăng Long cũng được lên kế hoạch phát triển trong giai đoạn 2023 -2026.

Về cơ cấu tài chính, tính tới cuối tháng 9, tổng tài sản của tập đoàn PC1 đạt hơn 19.800 tỷ đồng, giảm 9% so với đầu năm.

Đáng chú ý, tổng vay và nợ thuê tài chính ngắn hạn - dài hạn của PC1 đạt gần 10.400 tỷ đồng, cũng như nhiều doanh nghiệp cùng ngành xây lắp, vay nợ tài chính vẫn duy trì tỷ trọng cao trong cơ cấu vốn của PC1.

Theo đó, nợ dài hạn là hơn 8.000 tỷ đồng, trong đó chủ yếu là các khoản vay để đầu tư các dự án thủy điện, điện gió và trái phiếu dài hạn phát triển bất động sản công nghiệp.

Nợ ngắn hạn, dù giảm hơn 30% so với cùng kỳ, vẫn ở mức gần 2.300 tỷ đồng và toàn bộ là các khoản vay tín chấp của công ty để bổ sung vốn lưu động.

Việc duy trì nợ vay lớn trong bối cảnh lãi suất cho vay cao khiến lợi nhuận của PC1 liên tục bị “bào mòn” bởi chi phí lãi vay. Phần chi phí tài chính này luôn vượt mức 200 tỷ trong bốn quý liên tiếp, gấp nhiều lần phần lãi sau thuế của cổ đông.

Tập đoàn Trung Nam ký hợp đồng với PowerChina, doanh nghiệp EPC điện lớn nhất tại thị trường Việt Nam trong 5 năm qua để triển khai cụm dự án điện gió gần 1000 MW

Tập đoàn Trung Nam ký hợp đồng với PowerChina, doanh nghiệp EPC điện lớn nhất tại thị trường Việt Nam trong 5 năm qua để triển khai cụm dự án điện gió gần 1000 MW

Công ty CP Hàng không Vietjet (VJC) vừa công bố phương án phát hành cổ phiếu để trả cổ tức cho cổ đông, với tỷ lệ 20%, tương ứng mỗi cổ đông nắm giữ 100 cổ phiếu sẽ được nhận thêm 20 cổ phiếu mới.

Quý III, HAGL lãi tới 432 tỷ đồng, tăng 23%. 9 tháng đầu năm, HAGL lãi lũy kế 1.312 tỷ đồng, cao hơn 54% so với cùng kỳ và thực hiện 118% kế hoạch năm.

Quét mã QR sẽ trở thành phương thức thanh toán mới được áp dụng tại hệ thống GO!, Big C và Top Market sau thỏa thuận hợp tác giữa Napas và Central Retail Việt Nam.

Trong bối cảnh thị trường chứng khoán hướng tới nâng hạng, doanh nghiệp muốn IPO thành công cần chuẩn hóa tài chính, chủ động quản trị thuế và đầu tư hạ tầng công nghệ.