Nhờ kiểm soát tăng trưởng tín dụng thận trọng trong nửa đầu năm 2023, hiện nay VIB đang là một trong những ngân hàng còn room tín dụng lớn nhất, gần 9%, đây là điều kiện rất tốt để ngân hàng tiếp tục tăng trưởng trong quý 4, trên nền lãi suất đã giảm rất mạnh so với đầu năm.

Ngân hàng TMCP Quốc tế (VIB) vừa công bố kết quả kinh doanh cho 9 tháng đầu năm 2023 với doanh thu tiếp tục đà tăng trưởng tốt với bảng tổng kết tài sản duy trì ở mức an toàn.

Kết thúc 9 tháng đầu năm 2023, VIB ghi nhận tổng doanh thu đạt trên 16.300 tỷ đồng, tăng 22% so với cùng kỳ. Động lực tăng trưởng chính đến từ các mảng kinh doanh cốt lõi của ngân hàng bán lẻ, khách hàng doanh nghiệp và khối nguồn vốn.

Trong đó thu nhập lãi đạt 13.000 tỷ đồng, tăng 18% và thu nhập ngoài lãi đóng góp 20% vào tổng thu nhập hoạt động. Chi phí hoạt động được kiểm soát ở mức 4.840 tỷ đồng, chỉ tăng 4,5% so với năm trước. Nhờ vậy, hệ số chi phí/doanh thu (CIR) của VIB giảm còn 30% và là một trong những ngân hàng bán lẻ có hiệu quả quản trị chi phí tốt trong ngành.

Lợi nhuận trước dự phòng tín dụng của VIB tăng trưởng tốt, đạt gần 11.500 tỷ đồng, tăng 31% so với cùng kỳ năm trước, trong đó riêng quý 3 đạt 4.300 tỷ đồng – mức cao nhất của ngân hàng từ trước đến nay.

Bên cạnh kết quả kinh doanh tăng trưởng ổn định, nhằm nâng cao chất lượng tài sản cũng như tạo bộ đệm dự phòng, ngân hàng cũng chủ động trích lập dự phòng hơn 3.150 tỷ đồng, gấp 3,4 lần so với cùng kỳ.

Sau 9 tháng, VIB ghi nhận lợi nhuận trước thuế đạt 8.325 tỷ đồng, tăng 7% so với cùng kỳ năm 2022. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 27%, duy trì hiệu quả sinh lời cao trong ngành.

Tại ngày 30/9, tổng tài sản VIB đạt 384.500 tỷ đồng, tăng hơn 11% so với đầu năm. Nhờ triển khai các chiến lược thúc đẩy tăng trưởng, dư nợ tín dụng đạt gần 247.000 tỷ đồng, tăng 5,5% so với đầu năm.

Trong đó, đáng chú ý tăng trưởng tín dụng riêng quý III của VIB đạt hơn 4,5%, gấp đôi so với tăng trưởng tín dụng trung bình toàn ngành ngân hàng - khoảng 2,2%. Nhờ kiểm soát tăng trưởng tín dụng thận trọng trong nửa đầu năm 2023, hiện nay VIB đang là một trong những ngân hàng còn room tín dụng lớn nhất, gần 9%, đây là điều kiện rất tốt để ngân hàng tiếp tục tăng trưởng trong quý 4, trên nền lãi suất đã giảm rất mạnh so với đầu năm.

Nợ xấu của VIB hiện được duy trì ở mức 2,47%, giảm so với mức đỉnh 2,62% vào cuối quý I/2023 và đang có xu hướng tiếp tục giảm. Trong số nợ xấu này, hầu hết là các khoản vay được thế chấp bằng bất động sản, với tỷ lệ cho vay trên tài sản đảm bảo được duy trì ở mức 60%-70%.

Bên cạnh đó, chính sách tài sản đảm bảo chặt chẽ với 99,5% tài sản đảm bảo bằng bất động sản là nhà đã có sổ hồng, sổ đỏ, do vậy tỷ lệ mất vốn trên các khoản nợ xấu là rất thấp.

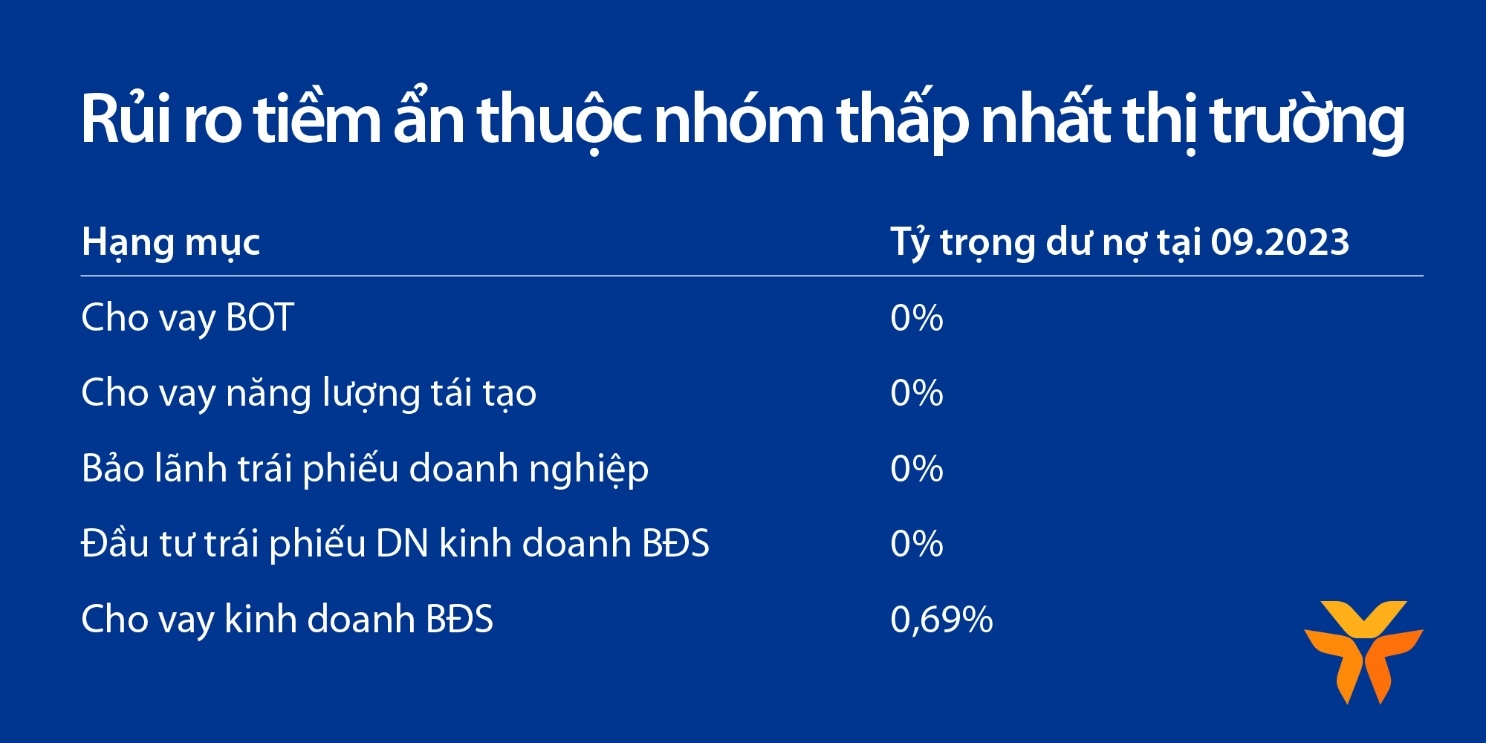

Hiện VIB là một trong những ngân hàng có rủi ro tín dụng tập trung thuộc nhóm thấp nhất thị trường với mức độ phân tán rủi ro tập trung tối đa. Tại thời điểm cuối quý 3 tỷ trọng dư nợ bán lẻ tại VIB đạt 86% tổng danh mục cho vay.

Bên cạnh đó, VIB cũng thận trọng trong việc cấp tín dụng đối với các lĩnh vực tiềm ẩn rủi ro. Tại ngày 30/9 dư nợ cho vay các hoạt động và lĩnh vực như: BOT, năng lượng tái tạo, bảo lãnh trái phiếu doanh nghiệp, đầu tư trái phiếu bất động sản đều bằng không.

VIB cũng có số dư đầu tư trái phiếu doanh nghiệp nằm trong nhóm thấp nhất ngành, ở mức 877 tỷ đồng, chỉ tương đương khoảng 0,3% tổng dư nợ tín dụng và hoàn toàn không có nợ xấu. Các trái phiếu nắm giữ hầu hết thuộc lĩnh vực sản xuất thương mại và tiêu dùng.

Tại ngày 30/9, tổng huy động vốn của VIB đạt 258.000 tỷ đồng, trong đó tiền gửi khách hàng gần 214.000 tỷ đồng, tăng 7% so với đầu năm. Động lực tăng trưởng chính đến từ huy động tiền gửi khách hàng cá nhân tăng 10%, trong đó số dư CASA khách hàng cá nhân cũng tăng tới 9% so với đầu kỳ.

Lãi suất huy động từ khách hàng giảm gần 3% so với đầu năm, qua đó tạo điều kiện giảm mạnh lãi suất cho vay và duy trì NIM một cách tích cực.

Các chỉ số quản trị của VIB được duy trì ở mức an toàn và tối ưu, với hệ số an toàn vốn CAR (Basel II) ở mức 11,8% (so với quy định là trên 8%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn là 28% (quy định dưới 34%), hệ số cho vay trên huy động (LDR) đạt 72% (quy định là dưới 85%), tỷ lệ dự trữ thanh khoản (MLH) là 17,5% (quy định là trên 10%).

Trong năm 2019, VIB là ngân hàng Việt Nam đầu tiên triển khai thành công cả 3 trụ cột của chuẩn mực quản trị rủi ro quốc tế Basel II.

Sau khi hoàn tất Basel II, VIB triển khai các cấu phần của Basel II nâng cao và Basel III. Trong quý III/2023, VIB được NHNN chỉ định làm thành viên Ban chỉ đạo triển khai Basel II nâng cao và Basel III cho ngành ngân hàng.

Gia nhập thị trường trong 5 năm trở lại đây, với định hướng dẫn đầu xu thế thẻ, VIB đã và đang xây dựng được một vũ trụ thẻ cho riêng người dùng của mình. Điểm chung của các dòng thẻ VIB nằm ở đặc tính sáng tạo, mang hàm lượng công nghệ cao và cá nhân hóa theo từng nhu cầu chi tiêu của công dân số hiện đại gồm du lịch, mua sắm, ăn uống, tiêu dùng, trả góp…

Gia nhập thị trường trong 5 năm trở lại đây, với định hướng dẫn đầu xu thế thẻ, VIB đã và đang xây dựng được một vũ trụ thẻ cho riêng người dùng của mình. Điểm chung của các dòng thẻ VIB nằm ở đặc tính sáng tạo, mang hàm lượng công nghệ cao và cá nhân hóa theo từng nhu cầu chi tiêu của công dân số hiện đại gồm du lịch, mua sắm, ăn uống, tiêu dùng, trả góp…

Tín dụng được dự báo duy trì cao, nhưng áp lực huy động và lãi suất tăng khiến việc cân đối vốn ngày càng khó khăn khi nhiều ngân hàng đã gần chạm hạn mức.

TPBank tiếp tục khẳng định vị thế khi được The Asian Banker (TAB Global) vinh danh là “ngân hàng vững mạnh hàng đầu Việt Nam năm 2025”, dựa trên các chỉ số tài chính vượt trội.

Thông qua các chuỗi hội thảo, hoạt động cộng đồng, Home Credit mong muốn mỗi cá nhân đều có hiểu biết tài chính để đưa ra các quyết định an toàn, có trách nhiệm.

Khi Việt Nam đang đặt ra những tham vọng lớn về tăng trưởng, rủi ro về pháp lý, hạ tầng và nguồn nhân lực là thách thức lớn nhiều nhà đầu tư ngoại còn e ngại.

Sự phát triển quá nhanh của AI khiến nhiều bạn trẻ và doanh nghiệp phụ thuộc công nghệ, khó tạo giải pháp thực tiễn. Chuyên gia WEF khuyên: hãy hiểu sâu vấn đề trước khi nghĩ đến AI.

Ngân hàng Phương Đông (OCB), Công ty CP Chứng khoán OCBS (OCBS) và Công ty CP Hoàng Anh Gia Lai (HAGL) ký kết thỏa thuận hợp tác chiến lược ngày 25/11, hướng tới mục tiêu thúc đẩy tài chính xanh và phát triển bền vững.