VPBank đã làm gì để trở thành ngôi sao ngân hàng mới

Minh An

Thứ ba, 22/08/2017 - 08:42

Sự khác biệt trong mô hình ngân hàng cốt lõi và công ty tài chính tiêu dùng đang mang lại thành công cho VPBank

Ảnh Báo cáo thường niên của VPBank 2016

Tuần trước, cổ phiếu VPB của ngân hàng VPBank niêm yết tạo sự chú ý lớn trên thị trường chứng khoán Việt Nam. Sau 3 phiên giao dịch, VPB đang ở mức giá 35.850 đồng/ cổ phiếu, giảm 8% từ giá chào sàn.

Giá trị thị trường của VPBank là gần 50 nghìn tỷ đồng, bỏ xa các ngân hàng còn lại có cùng quy mô như ACB, MB hay Sacombank, nhưng vẫn kém các ngân hàng TMCP nhà nước là Vietcombank, Vietinbank và BIDV.

VPBank là một ngân hàng tư nhân được thành lập năm 1993. Năm 2010, ngân hàng đã có bước ngoặt khi chuyển đổi từ mô hình ngân hàng truyền thống sang tập trung vào phân khúc khách hàng cá nhân và doanh nghiệp vừa và nhỏ.

Điều này đã mang lại những thành công ban đầu thể hiện qua kết quả gần đây. Năm ngoái lợi nhuận của ngân hàng này đạt gần 4.000 tỷ đồng, dẫn đầu trong số các ngân hàng TMCP tư nhân và chỉ thua kém các ngân hàng nhà nước.

Chính lợi nhuận ấn tượng của VPBank những năm gần đây là cơ sở để CTCK Bản Việt, công ty tư vấn niêm yết của ngân hàng này đưa ra mức định giá chào sàn 39.000 đồng/ cổ phiếu hôm 17/8 trên HOSE.

Quá trình tái cấu trúc ngành ngân hàng trong 5 năm qua đã tao ra sự phân hóa trong ngành này ở Việt Nam. Trong khi nhiều ngân hàng sa sút hoặc phải đối mặt với việc giải quyết các hậu quả do tăng trưởng nóng trước đó, VPBank được cho là đã tận dụng tốt nhất cơ hội để cải thiện chất lượng tài sản mà vẫn tạo ra lợi nhuận lớn.

Đặc điểm nổi bật là VPBank đã chuyển giao mảng cho vay tiêu dùng sang công ty con FE Credit, điều mà không ngân hàng nào thực hiện. Công ty này đã đóng góp một nửa lợi nhuận cho ngân hàng trong 2 năm qua và được ví như ‘món trang sức quý giá’ hay ‘con gà đẻ trứng vàng’.

Sự bùng nổ thị trường cho vay tiêu dùng đã mang đến cơ hội lớn cho các công ty cho vay và VPBank là ngân hàng nắm bắt tốt nhất. Nhưng do mới phát triển, thị trường này tiềm ẩn rủi ro thay đổi quy định, như đánh giá của công ty tư vấn niêm yết cho VPBank.

So với các đối thủ khác trên thị trường tài chính tiêu dùng, FE Credit cũng tạo ra sự khác biệt lớn trong 2 năm gần đây với sản phẩm cho vay tiền mặt. Nhờ đó, côn ty đã bỏ xa các đối thủ còn lại là Home Credit, HD Saison và Prudential Finance. Đây là 4 công ty đang thống lĩnh thị trường cho vay tiêu dùng Việt Nam.

Năm ngoái FE Credit đạt lợi nhuận gần 2.000 tỷ đồng nhưng công ty này cũng phải sử dụng gần 3.000 tỷ đồng dự phòng để xử lý các khoản nợ (được coi là xóa nợ). Tốc độ xóa nợ đang tăng khi 6 tháng đầu năm nay, quy mô xóa nợ của ngân hàng tăng thêm gần 3.000 tỷ sau khi hợp nhất thêm báo cáo của FE Credit và công ty mua bán nợ (VPBank AMC).

“Tăng trưởng của FE Credit trong 6 tháng đầu năm 2017 đã chậm lại so mức độ chấp nhận rủi ro giảm đi”, báo cáo phân tích hoạt động cho vay tiêu dùng của một công ty chứng khoán nhận định.

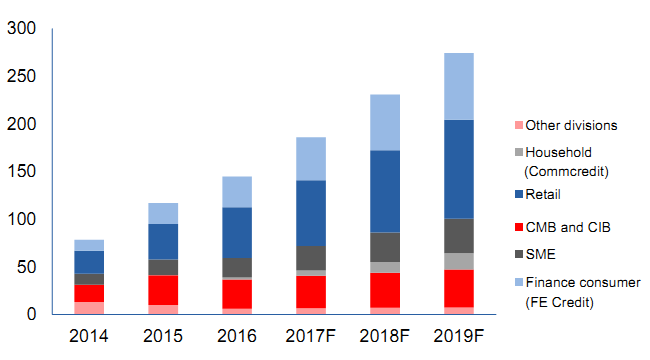

Cấu trúc các khoản cho vay của VPBank (Nghìn tỷ đồng). Nguồn: VCSC

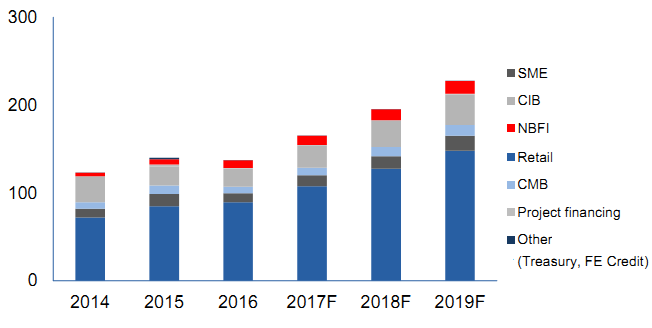

Cấu trúc các khoản huy động của VPBank (Nghìn tỷ đồng). Nguồn: VCSC

Dù vậy FE Credit không phải là tất cả sự khác biệt của VPBank so với các ngân hàng còn lại, điều đã giúp ngân hàng này trở thành một ngôi sao mới những năm gần đây.

Trong hoạt động ngân hàng cốt lõi, VPBank có sự tập trung cao vào lĩnh vực tín dụng hơn nhiều so với các ngân hàng. Điều này thể hiện qua tỷ trọng thu nhập ngoài lãi của VPBank chỉ dưới 10% so với trung bình 18% của các ngân hàng cũng quy mô, theo các số liệu năm 2016.

Nhưng yếu tố quan trọng nhất là chiến lược cho vay tập trung vào đối tượng cá nhân và SME của ngân hàng này.

Bản cáo bạch niêm yết của ngân hàng này cho biết, ngoài FE Credit, ba sản phẩm khác của của chiến lược này gồm: Ngân hàng bán lẻ, Tín dụng tiểu thương và dịch vụ ngân hàng doanh nghiệp vừa vả nhỏ. Hơn 50% tín dụng tại ngân hàng mẹ do các hộ kinh doanh và cá nhân mang lại, theo số liệu năm 2016.

“Lợi suất sử dụng tài sản trong mảng kinh doanh cốt lõi của VPBank là 9,1%, tốt hơn các ngân hàng trong ngành, trung bình là 6,8%”, theo báo cáo của công ty chứng khoán Bản Việt hôm 28/7.

Có thể thấy, thị trường, sản phẩm và chất lượng tài sản của VPBank đều đang thể hiện những con số tích cực. Tuy vậy, nguồn vốn huy động của ngân hàng này bộc lộ vấn đề về kỳ hạn và hình thức.

Năm ngoái, tiền gửi khách hàng vào VPBank giảm 5,3%. Ngược lại ngân hàng đã tăng gấp đôi quy mô huy động bằng chứng chỉ tiền gửi lên 48.650 tỷ đồng. Trong nửa đầu năm nay, trong khi tiền gửi từ khách hàng tăng nhẹ, VPBank tiếp tục phát hành thêm hơn 17.000 tỷ đồng các chứng chỉ tiền gửi, tăng 35% so với cuối năm ngoái.

Về bản chất, các chứng chỉ tiền gửi này cũng tương tự như các hợp đồng tiền gửi có kỳ hạn với ưu điểm ổn định hơn và thời hạn huy động thường dài hơn. Do đo, việc huy động lớn qua hình thức này giúp VPBank hạn chế rủi ro thanh khoản do 72% khoản cho vay của ngân hàng là trung và dài hạn, một tỷ lệ rất cao so với các ngân hàng đang niêm yết.

Nền kinh tế Việt Nam đang đứng trước một ngã rẽ quan trọng khi giai đoạn dân số vàng dần khép lại và tốc độ già hóa diễn ra nhanh hơn dự kiến. Dư địa tăng trưởng dựa trên lao động giá rẻ và mô hình lắp ráp giản đơn ngày càng thu hẹp.

Ngân hàng TMCP Quốc Dân (NCB) vừa chính thức mở rộng tài trợ sang lĩnh vực hàng không, với việc tài trợ vốn cho chiếc tàu bay Airbus A321NX mới nhất của hãng hàng không Sun PhuQuoc Airways. NCB cũng sẽ hợp tác để giúp hãng “hàng không nghỉ dưỡng” đầu tư các dự án nâng cấp trọng điểm trong năm 2026.

Báo cáo của SHS nhìn nhận, hệ thống ngân hàng chỉ thực sự bền vững khi tự thân nó an toàn, chứ không thể mãi dựa vào việc kéo dài kỳ hạn hay đặt cược vào tăng trưởng để che lấp rủi ro.

Hơn 2 triệu tỷ đồng vốn đầu tư của hàng nghìn dự án tồn đọng kéo dài đang được đưa vào lộ trình rà soát, phân loại và xác định đầu mối xử lý ngay từ tháng 1/2026.

160 dự án BT chuyển tiếp tồn tại kéo dài nhiều năm đang được đưa vào khuôn khổ xử lý mới thông qua dự thảo nghị quyết của Chính phủ do Bộ Tài chính chủ trì xây dựng.

Nền kinh tế Việt Nam đang đứng trước một ngã rẽ quan trọng khi giai đoạn dân số vàng dần khép lại và tốc độ già hóa diễn ra nhanh hơn dự kiến. Dư địa tăng trưởng dựa trên lao động giá rẻ và mô hình lắp ráp giản đơn ngày càng thu hẹp.

"Trung thành” từng được hiểu là gắn bó lâu dài với một công ty, đi lên theo thâm niên và chấp nhận đánh đổi cơ hội cá nhân vì sự ổn định. Nhưng với thế hệ Millennials và gen Z tại Việt Nam, khái niệm này đang được viết lại.

Vicem Hà Tiên vừa công bố thay đổi diện mạo gồm logo và bộ bao bì mới nhằm làm rõ dấu ấn chính hiệu, giúp người tiêu dùng dễ nhận biết và an tâm hơn khi lựa chọn xi măng cho dự án, công trình xây dựng.

Toạ lạc tại ngoại ô phía Tây TP. Nha Trang, Làng dưỡng sinh Trầm Xưa chính là "bảo vật" phong thuỷ, chốn đi về bình an, 'dưỡng thân - nuôi trí - vượng gia đạo' đáng mơ ước của cuộc đời mỗi con người.