Sau FE Credit thành công với nhóm khách hàng đại chúng, VPBank đang kỳ vọng sẽ tiến lên phân khúc cao hơn, hướng tới nhóm khách hàng thu nhập trung bình và cao cấp (upper mash) với các sản phẩm mới.

2017 là một năm nhiều niềm vui của các cổ đông VPBank. Trong đà hồi phục chung của toàn ngành ngân hàng, VPBank vẫn cho thấy mình là một trong những gương mặt sáng giá nhất trong khối ngân hàng thương mại cổ phần (TMCP).

Tính tới ngày 31/12/2017, tổng tài sản của VPBank đạt 277,7 nghìn tỷ đồng, với dư nợ cấp tín dụng đạt 196,6 nghìn tỷ đồng, huy động vốn đạt 199,6 nghìn tỷ đồng.

Ngân hàng đạt tổng doanh thu 25 nghìn tỷ đồng, cao nhất trong hệ thống các ngân hàng TMCP tại Việt Nam. Trong đó, FE Credit – công ty tài chính cho vay tín chấp các khoản vay nhỏ của VPBank đóng góp hơn 12.000 tỷ đồng, tương đương với doanh thu từ ngân hàng mẹ.

FE Credit có tổng dư nợ cho vay khoảng 45 nghìn tỷ đồng, chiếm tỷ 1/4 trên tổng dư nợ cho vay toàn hệ thống VPBank là hơn 180 nghìn tỷ đồng. Tuy nhiên mô hình này cho thấy sự hiệu quả khi đóng góp doanh thu ngang ngửa với mảng ngân hàng trong khoản lợi nhuận trước thuế kỷ lục trên 8.000 tỷ đồng của VPBank.

“Điều này cho thấy định hướng xây dựng mảng tài chính tiêu dùng được VPPank tập trung phát triển cách đây 7 năm đã mang lại kết quả”, ông Nguyễn Đức Vinh, tổng giám đốc của VPBank đánh giá.

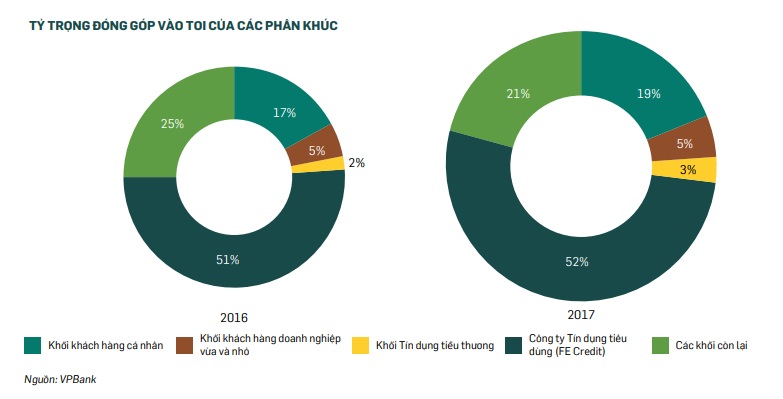

VPBank luôn duy trì chiến lược kinh doanh được ban quản trị thông qua từ cuối năm 2011. Thay vì nhắm vào khách hàng lớn, khách hàng doanh nghiệp như các ngân hàng truyền thống, VPBank định hướng phát triển mạnh ngân hàng bán lẻ.

Bốn trụ cột được ngân hàng này đặt ra trong giai đoạn tăng trưởng 2012 – 2017 bao gồm tài chính tiêu dùng, tài chính cá nhân, tài chính tiểu thương và nhóm SME (doanh nghiệp nhỏ và vừa).

“Quá trình đầu tư diễn ra khá lâu để có thể mang về hiệu quả cụ thể. Nếu như năm 2011, VPPank bắt đầu đầu tư, phát triển dịch vụ tài chính tiêu dùng (FE Credit), thì 3 năm đầu tiên chúng tôi đã lỗ. Phải tới năm 2014, ngân hàng mới bắt đầu có lãi. Hai mảng tiếp theo là Retail Banking (ngân hàng bán lẻ) và SME Banking (tài chính cho doanh nghiệp nhỏ và vừa) thì mới có lãi vào năm 2016. Riêng mảng CommCredit – mảng tín dụng tiểu thương thì chúng tôi bắt đầu khởi sự 2015 thì đến thời điểm này vẫn đang lỗ”, ông Vinh chia sẻ.

Gặt hái thành công từ những khoản đầu tư dài hạn, kết quả kinh doanh tốt đã tạo điều kiện thuận lợi cho VPBank tiến hành các đợt tăng vốn, cũng như việc niêm yết trên thị trường chứng khoán.

Trong năm 2017, thông qua việc phát hành hơn 6.000 tỷ đồng vốn mới cho các nhà đầu tư, VPBank đã tăng vốn điều lệ lên gần 15,7 nghìn tỷ đồng, trở thành ngân hàng TMCP có vốn điều lệ cao nhất trên thị trường.

Tuy nhiên, để đạt hiệu quả kinh doanh như vậy, ông Vinh cũng thừa nhận VPBank đang phải chấp nhận những chính sách rủi ro cao hơn so với mức bình quân thị trường.

Báo cáo phân tích VPBank của Công ty chứng khoán TP.HCM (HSC) đánh giá, nền tảng cho tăng trưởng của VPBank là sản phẩm cho vay không tài sản đảm bảo, đang chiếm khoảng 80% dư nợ cho vay của FE Credit. Hệ quả là tỷ lệ nợ xấu của VPBank đang là 3,4%, mức cao so với các ngân hàng khác. Trích lập dự phòng dù đã tăng 51% trong năm 2017, đạt 8 nghìn tỷ đồng, nhưng mới chỉ tương đương 4,38% tổng dư nợ, còn khá thấp trong khi các khoản vay tiêu dùng thường có mức độ rủi ro cao hơn mức thông thường.

Thách thức hơn, sau khi FE Credit thành công rực rỡ, một số ngân hàng và tổ chức tài chính khác cũng đang có ý định nhảy vào sân chơi màu mỡ này. Thị trường tài chính tiêu dùng được đánh giá vẫn còn nhiều dư địa để phát triển, nhưng với việc ngày càng nhiều đối thủ cạnh tranh, đặc biệt là những đối thủ mới sẵn sàng giảm lãi suất để mở rộng thị phần, FE Credit có thể sẽ vướng phải bài toán giảm dần tốc độ tăng trưởng.

"VPBank đã tăng trưởng rất ấn tượng trong những năm qua tuy nhiên tốc độ tăng trưởng này có lẽ sẽ không thể duy trì được trong một vài năm nữa", báo cáo của HSC nhận định.

Vậy động lực để VPBank tăng trưởng tiếp trong năm 2018 này nằm ở đâu, nhất là khi ban lãnh đạo cũng đặt mục tiêu rất cao trong năm nay, với mức lợi nhuận trước thuế của ngân hàng lên tới hơn 10.800 tỷ đồng?

Tổng giám đốc VPBank cho biết, năm 2018, ngoài FE Credit và các khối dịch vụ truyền thống, nguồn thu của VPBank tiếp tục là Retail Banking, SME và nhóm micro SME. Mảng Home Credit được kỳ vọng cũng sẽ bắt đầu sinh lời.

“Trong tương lai trong 5 năm tới, HĐQT VPBank đang trông đợi vào sự phát triển của những sáng kiến khác, mà trước hết là ở mảng Retail Banking. Đây sẽ là mảng kinh doanh lớn nhất của VPBank trong tương lai”, ông Vinh cho biết.

Theo ông Vinh, điểm khác biệt lớn giữa Retail Banking và FE Credit đó là mảng Retail Banking sẽ nhắm vào nhóm cao cấp hơn các hàng đại chúng, đó là nhóm có thu nhập trung bình và khá trở lên (upper mash). Đây là đối tượng khách hàng mà ban lãnh đạo VPBank tin rằng sẽ phát triển nhanh chóng tại Việt Nam trong thời gian tới, trong bối cảnh kinh tế chung ổn định và thu nhập bình quân đầu người đang tăng lên nhanh chóng. Dự kiến, thu nhập bình quân đầu người tại Việt Nam sẽ đạt 3.000 USD vào năm 2020.

Việc mở rộng dần phân khúc khách hàng, từ thấp lên những cấp độ cao hơn là chiến lược thường thấy với đa phần các ngành hàng. Tuy nhiên, việc dịch chuyển này không dễ dàng. Chuẩn bị tung ra những thương hiệu mới như VPBank Diamond Elite hướng tới nhóm khách hàng thu nhập trên trung bình đến cao, song VPBank hiện tại chưa có nhiều lợi thế so với những ngân hàng có truyền thống và lâu đời hơn.

“Trước mắt, chúng tôi đang nhìn thấy cơ hội ở lĩnh vực cho vay tiêu dùng và thẻ tín dụng. Mô hình cho vay qua thẻ tín dụng vừa giúp tiết kiệm chi phí vận hành, đồng thời mở rộng lên phân khúc khách hàng cao cấp hơn. Hiện nay, VPBank đang là một trong 6 ngân hàng có số lượng thẻ tín dụng lớn nhất, khoảng 980.000 thẻ. Trong năm 2018, mục tiêu của chúng tôi là phát hành thêm 400.000 thẻ tín dụng mới, để có vị thế áp đặt trên thị trường”, ông Vinh cho biết.

VPBank đang có gần 70 nghìn khách hàng tiểu thương.

Một lĩnh vực khác cũng được đánh giá rất tiềm năng đó là công nghệ, lĩnh vực mà VPBank đã sớm tập trung đầu tư ngay từ đầu. Nhờ công nghệ, VPBank có khả năng xây dựng nguồn cơ sở dữ liệu lớn để tiếp cận khách hàng mới đồng thời đẩy mạnh công tác bán hàng trực tuyến/qua điện thoại trong khi đó các đối thủ còn phụ thuộc vào hệ thống các phòng giao dịch/chi nhánh để đẩy mạnh doanh thu.

"Trong năm 2017, lĩnh vực ngân hàng số bắt đầu có giá trị, khi mang lại cho VPBank 600.000 khách hàng mới. Con số này cách đây 3 năm chỉ là 40.000. Quan trọng hơn, VPBank là ngân hàng đầu tiên huy động được hơn 10.000 tỷ đồng qua kênh ngân hàng số. Con số này mới chỉ chiếm 9% tổng huy động ngân hàng, nhưng chiếm tới 41% số tài khoản tiết kiệm mới mở. Nó cho thấy tiềm năng của lĩnh vực này. Dự kiến trong năm 2018, ngân hàng số sẽ đạt điểm hòa vốn và có lãi vào năm sau", ông Vinh cho biết.

Sẽ phát hành thêm cổ phiếu để tăng vốn, bỏ ngỏ kế hoạch M&A với ngân hàng khác Chia sẻ tại Đại hội cổ đông, ông Ngô Chí Dũng, Chủ tịch VPBank chia sẻ, vốn chủ sở hữu của VPBank hiện đạt 29.000 tỷ đồng, và ngân hàng đang có ý định phát hành thêm để tăng vốn trong năm 2018 này. "Không phải lúc nào muốn các tổ chức cũng có thể phát hành tăng vốn. Lúc thị trường phát triển tốt cũng chưa chắc đã là thời điểm thích hợp để tăng vốn. Cơ hội có thể qua đi bất cứ lúc nào. Hiện kinh tế vĩ mô Việt Nam và thế giới phát triển tốt là thời điểm thuận lợi phát hành tăng vốn", ông Dũng cho hay. Một lý do khác khiến VPBank mong muốn tăng vốn là bởi trong chiến lược 5 năm ngân hàng luôn muốn M&A với tổ chức tín dụng khác. Tuy nhiên, các năm gần đây, dù vốn tăng nhưng cũng chỉ đủ để phát triển. Về giá phát hành, dù chưa cụ thể nhưng ông Bùi Hải Quân, Phó Chủ tịch HĐQT cũng hé lộ mức giá dự kiến sẽ cao hơn nhiều giá hiện tại trên sàn chứng khoán.

Dự án Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng tập trung sửa đổi ba nhóm vấn đề chính, tránh lãng phí thời gian và chi phí của doanh nghiệp, đặc biệt trong nông nghiệp.

Việc thí điểm tài sản số, tài sản mã hóa vào hệ thống tài chính chính thức được Dragon Capital đánh giá cao, khi mở ra nhiều cơ hội mới cho nền kinh tế.

Bộ Tài chính đề xuất mức phạt tới 200 triệu đồng nhằm thiết lập trật tự và tính minh bạch cho thị trường tài sản số, tài sản mã hóa trong giai đoạn thí điểm.

Chuyển đổi blockchain, tài sản số theo nhà đồng sáng lập Ninety Eight sẽ là xu hướng bắt buộc tại Việt Nam, đóng vai trò là "xương sống" cho nền kinh tế mới.

Cửa khẩu quốc tế Tân Nam – Meun Chey sẽ đóng vai trò cửa ngõ hợp tác giao lưu quan trọng, thúc đẩy hợp tác kinh tế và thương mại biên giới, đóng góp vào sự phát triển vững mạnh của quan hệ Việt Nam và Campuchia.

Vietnam Airlines vừa phối hợp cùng FPT tổ chức sự kiện “MAYBE: Biết đâu đó là định mệnh” - hoạt động kết nối dành cho nhân sự trẻ của hai doanh nghiệp.

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tiếp tục được vinh danh trong Top 10 doanh nghiệp có báo cáo thường niên tốt nhất nhóm ngành tài chính, đánh dấu lần thứ 5 nhận giải thưởng danh giá này.

![[Hỏi đáp] Mức phạt kê khai sai hoặc chậm nộp thuế hộ kinh doanh](https://t.ex-cdn.com/theleader.vn/480w/files/news/2025/12/03/ke-khai-thue-1134.jpg)

![[Hỏi đáp] Nộp thuế qua eTax Mobile hay phải ra một cửa?](https://t.ex-cdn.com/theleader.vn/480w/files/news/2025/12/05/nop-thue-etax-mobile-2154.jpg)