Cần thêm gói hỗ trợ bằng tiền mặt giúp người dân vượt qua đại dịch

Phạm Sơn

Thứ bảy, 25/09/2021 - 15:54

Gói hỗ trợ 26 nghìn tỷ được đánh giá là ban hành kịp thời, tuy nhiên mức hỗ trợ tiền mặt quá thấp, không đủ để “cứu” người yếu thế thoát khỏi tình cảnh khó khăn do đợt bùng phát Covid-19 lần thứ 4 gây ra.

Lao động nghèo, lao động phi chính thức là nhóm chịu ảnh hưởng nặng nhất từ đại dịch Covid-19. Ảnh: VOV.

Ai đang bị bỏ lại phía sau?

Làn sóng Covid-19 lần thứ 4 gây ra những hậu quả nghiêm trọng tới đời sống kinh tế, xã hội, đặc biệt là đối với nhóm lao động phổ thông, người yếu thế, mất việc làm, giảm thu nhập khi thực hiện biện pháp giãn cách xã hội.

Theo nghiên cứu mới đây của Chương trình Phát triển Liên hợp quốc (UNDP), có khoảng 88% hộ gia đình tham gia khảo sát cho biết đang phải chịu ít nhất một tác động tới việc làm và thu nhập trong 3 tác động chính là mất việc, nghỉ việc tạm thời và giảm giờ làm dẫn đến giảm thu nhập.

Tỷ lệ này đặc biệt cao ở nhóm lao động trong các ngành như du lịch, dịch vụ hay sản xuất, chế tạo công nghiệp, với tỷ lệ lần lượt là 99,3% và 96%.

Chỉ có khoảng 30% hộ gia đình được hỏi cho biết có khoản tiết kiệm để sử dụng trong thời gian thu nhập bị ảnh hưởng, tuy nhiên hơn 50% trong số này chỉ có thể cầm cự được 1 tháng với khoản tiền tiết kiệm.

Bên cạnh những khó khăn về thu nhập, đại dịch Covid-19 cũng gây ra nhiều tác động khác như sức khỏe tinh thần và khó khăn trong việc tiếp cận lương thực. Tại các thành phố lớn, hiện tượng lao động nhập cư mất việc, mất chỗ ở trở nên phổ biển trong bối cảnh giãn cách xã hội, tiềm ẩn nguy cơ lây lan dịch bệnh cũng như bất ổn xã hội.

Bà Phạm Chi Lan, chuyên gia kinh tế cao cấp nhận xét, nhóm dân cư dễ bị tổn thương lâu nay vẫn luôn bị “xem nhẹ” do ít tạo ra của cải vật chất, ít đóng góp cho ngân sách. Tuy nhiên, qua sự đứt gãy của chuỗi cung ứng trong thời gian vừa qua, chúng ta có thể thấy rõ vai trò của nhóm này trong việc duy trì vận hành thông suốt nền kinh tế.

Qua sự đứt gãy chuỗi cung ứng vừa qua, chúng ta mới thấy rõ vai trò của nhóm lao động phổ thông, lao động yếu thế, lao động phi chính thức!

Bà Phạm Chi Lan

Chuyên gia kinh tế cao cấp

Bên cạnh đó, dưới tác động của đại dịch Covid-19, tình trạng về khoảng cách thu nhập, chênh lệch giàu nghèo đang có dấu hiệu gia tăng, tiềm ẩn nhiều rủi ro cho kinh tế, xã hội. Chính vì vậy, chính sách cần phải quan tâm hơn nữa đến nhóm đối tượng dễ bị tổn thương này.

Cần thêm gói hỗ trợ tiền mặt

Ngày 1/7, Chính phủ chính thức ban hành gói hỗ trợ thứ 2 để hỗ trợ người dân, người lao động vượt qua đại dịch Covid-19, được đánh giá là tương đối kịp thời, tuy nhiên vẫn còn tồn đọng nhiều vấn đề về thiết kế và quy mô.

Cụ thể, bà Phạm Minh Thu, Trưởng phòng Kế hoạch và quan hệ quốc tế, Viện Khoa học lao động và xã hội cho biết, quy mô gói cứu trợ lần thứ 2 là 26 nghìn tỷ, tương đương với khoảng 0,4% GDP của Việt Nam. Con số này là quá nhỏ so với quy mô cứu trợ lên đến 4 – 5% GDP ở các quốc gia lân cận.

Trong đó, gần 50% kinh phí tập trung vào nhóm chính sách tạm dừng, giảm mức đóng bảo hiểm xã hội và 28% cho chính sách cho vay, chỉ có 9,5% dành cho hỗ trợ bằng tiền mặt, trong khi hỗ trợ bằng tiền mặt được nhận xét là sẽ có hiệu quả tức thì và tốc độ giải ngân nhanh hơn so với các hình thức hỗ trợ khác.

Đối với nhóm lao động phi chính thức, Chính phủ giao cho các địa phương toàn bộ công tác xác định đối tượng và mức hỗ trợ, tùy thuộc vào mỗi địa phương sẽ phân bổ ngân sách khác nhau. Điều này có thể dẫn tới hiện tượng bất bình đẳng cho người lao động giữa các địa phương.

Cùng với đó, quy định về mức thụ hưởng cũng cho thấy sự đánh giá thấp tình hình, khi chỉ hỗ trợ 1 lần, mỗi người chỉ được hưởng 1 chính sách hỗ trợ. Các mức hỗ trợ cũng không cải thiện so với gói thứ nhất năm 2020, thậm chí không bằng mức thu nhập chuẩn nghèo hay mức lương tối thiểu vùng.

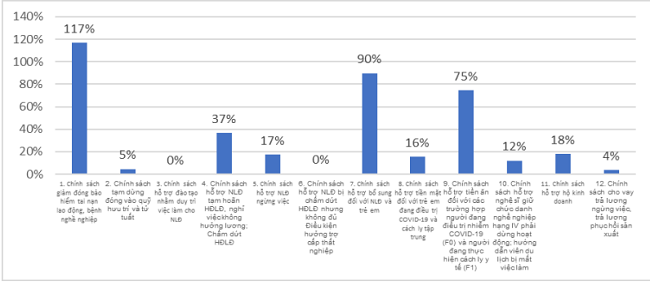

Những bất cập trong thiết kế chính sách hỗ trợ khiến tốc độ triển khai tương đối thấp. Tính đến 31/8, gói hỗ trợ 26 nghìn tỷ mới giải ngân được 21%, mức độ bao phủ đạt 47% nhưng chủ yếu là tới nhóm lao động có hợp đồng, có tham gia bảo hiểm xã hội.

Tình hình giải ngân gói hỗ trợ 26 nghìn tỷ theo các nhóm chính sách. Ảnh: UNDP.

Nhóm chuyên gia Viện Khoa học lao động và xã hội đề xuất, đối với tình hình trước mắt, cần có những chính sách kịp thời để giải quyết tác động của đại dịch Covid-19. Cụ thể, cần tăng cường chương trình trợ cấp tiền mặt với ngân sách đủ lớn (bằng 4 – 5% GDP như kinh nghiệm của các quốc gia khác).

Gói hỗ trợ tiền mặt này phải được thực hiện nhanh chóng, triển khai hết trong quý 4 năm nay và dự phòng cho những đợt dịch tiếp theo có nguy cơ xảy ra bất cứ lúc nào. Mức hỗ trợ phải ở mức tương đương với mức sống tối thiểu do Bộ Lao động thương binh và xã hội quy định, thời gian hỗ trợ phải tương đương với thời gian thực hiện giãn cách xã hội.

Về phương pháp xác định đối tượng, nhóm nghiên cứu đề nghị làm theo cơ sở “tự đăng ký”, chính quyền địa phương có trách nhiệm xác minh và nên được tiến hành qua các phương tiện số, đặc biệt nếu trong bối cảnh giãn cách xã hội.

Hiện nay có một số ý kiến quan ngại về việc tăng hỗ trợ bằng tiền mặt sẽ không khả thi do làm tăng gánh nặng nợ công. Về điều này, TS. Jonathan Pincus, chuyên gia kinh tế cao cấp của UNDP nhận định, gói hỗ trợ bằng tiền mặt có những tác động rất tích cực về mặt vĩ mô.

Cụ thể, nền kinh tế đang trong bối cảnh thiệt hại nặng nề khi mức tiêu dùng tư nhân giảm đi, nền kinh tế hoạt động dưới công suất. Như vậy, không chỉ người dân mà cả doanh nghiệp cũng sẽ phải gánh chịu hậu quả.

Trước tình trạng đó, gói hỗ trợ bằng tiền mặt có khả năng kích cầu cho nền kinh tế một cách mạnh mẽ, thông qua tăng hệ số nhân tiêu dùng. Nhờ vào việc duy trì và phục hồi tiêu dùng, toàn bộ nền kinh tế sẽ được hưởng lợi và phục hồi tích cực.

Từ đó, hoạt động sản xuất, kinh doanh được phục hồi và tăng trưởng trở lại sẽ tạo ra nguồn thuế bổ sung vào ngân sách. Thông qua cách này, gói hỗ trợ bằng tiền mặt sẽ “chi trả một phần chi phí cho chính nó”.

Tại Diễn đàn Doanh nghiệp Việt Nam thường niên năm 2025, Thủ tướng nhấn mạnh tinh thần: cùng lắng nghe, thấu hiểu; cùng niềm tin, khát vọng và cùng làm, cùng thắng, cùng hưởng

Duy trì mức sinh thay thế không chỉ đòi hỏi các chính sách về nghỉ sinh, hỗ trợ tài chính mà còn cần môi trường làm việc thân thiện, các dịch vụ phụ trợ phát triển và sẵn có.

Chào sàn HoSE đầy ấn tượng cùng mức vốn hóa vượt mặt nhiều ông lớn trong ngành, song cổ phiếu CRV lại chứng kiến thanh khoản “mất hút” với những phiên giao dịch chỉ hơn chục triệu đồng.

Đêm hội Diwali 2025 được Incham Hà Nội tổ chức ngày 8/11 nhằm giới thiệu văn hóa Ấn Độ, thắt chặt tình hữu nghị cũng như sự hợp tác kinh doanh giữa hai quốc gia.

Sự có mặt của các sản phẩm thương hiệu TH mang đến cho hành khách Vietnam Airlines những lựa chọn ẩm thực tươi ngon, bổ dưỡng và hoàn toàn từ thiên nhiên.