Chặn nguy cơ đổ vỡ dây chuyền trái phiếu doanh nghiệp thế nào?

Minh Khôi

Thứ bảy, 09/04/2022 - 06:48

Những sự vụ gần đây trên thị trường chứng khoán và trái phiếu doanh nghiệp đang cho thấy nhiều rủi ro và có nguy cơ gây ra các hiệu ứng dây chuyền. Tuy nhiên, đảm bảo một số nguyên tắc cơ bản sẽ giúp loại bỏ rủi ro này.

Giảm lượng, tăng chất

Những ngày gần đây, các cơ quan quản lý đã liên tiếp đưa ra các quyết định xử lý các trường hợp vi phạm trên thị trường trái phiếu doanh nghiệp (TPDN), cùng với đó là thông điệp từ Chính phủ với Công điện số 304/CĐ-TTg ngày 07/4/2022 của Chính phủ về chấn chỉnh hoạt động thị trường TPDN và đấu giá quyền sử dụng đất.

Những sự kiện này cùng các thay đổi chính sách đang diễn ra, bao gồm Thông tư 16 của Ngân hàng Nhà nước (NHNN) về quy định mua bán trái phiếu của các tổ chức tín dụng, và những thay đổi và bổ sung dự kiến được đưa vào trong dự thảo sửa đổi Nghị định 153 về phát hành riêng lẻ, có thể sẽ làm cho thị trường TPDN giảm đáng kể về quy mô phát hành vào năm 2022.

FiinRatings thuộc FiinGroup trong đánh giá mới nhất cho rằng sự suy giảm trên nhiều khả năng nhất sẽ diễn ra đối với hoạt động phát hành riêng lẻ, bởi mức độ công bố và chất lượng thông tin còn nhiều hạn chế.

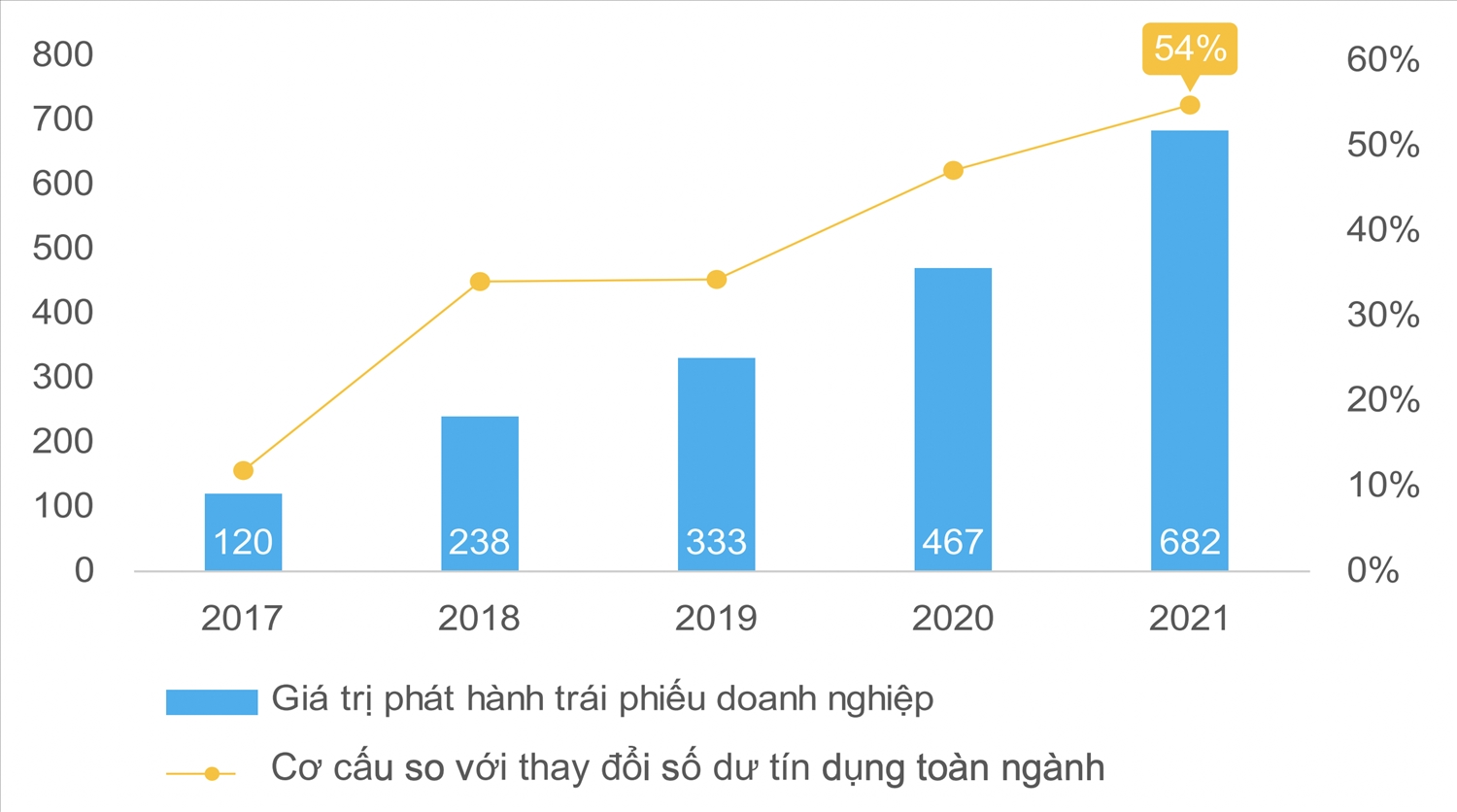

Giá trị phát hành trái phiếu doanh nghiệp tiếp tục tăng trên cơ cấu tăng trưởng tín dụng toàn ngành. Nguồn: FiinRatings, SBV, HNX.

Trong nửa cuối năm 2022 và trong năm tới, đơn vị này nhận định các doanh nghiệp có nền tảng cơ bản tốt, không phải là các công ty được lập ra để huy động vốn, nhất là các công ty niêm yết vốn có sự minh bạch tốt hơn, vẫn sẽ đẩy mạnh các hoạt động phát hành trái phiếu.

Kênh trái phiếu vẫn là kênh huy động vốn hiệu quả trong bối cảnh lãi suất mặc dù có dấu hiệu tạo đáy nhưng vẫn ở mức rất thấp trong nhiều năm qua.

Trong khi đó, kênh tín dụng bất động sản từ ngân hàng bị hạn chế tăng trưởng, kể cả trước khi Thông tư 16 của NHNN có hiệu lực nhằm hạn chế tín dụng bất động sản thông qua hình thức mua trái phiếu của các ngân hàng thương mại.

Huy động vốn qua thị trường cổ phiếu thông qua việc phát hành thu hút vốn cổ phần mới có khả năng sôi động hơn, mặc dù thị trường chứng khoán hiện vẫn trong giai đoạn chưa rõ xu hướng.

Tuy nhiên, hoạt động này phù hợp hơn với các tổ chức phát hành là công ty đại chúng có sự minh bạch về thông tin theo các quy định hiện hành, và khi mà bài toán pha loãng sở hữu của cổ đông không phải là vấn đề lớn của các chủ doanh nghiệp.

Đáng chú ý, quy mô huy động vốn qua TPDN có thể sẽ giảm mạnh nhưng dự báo sẽ có sự thay đổi mạnh mẽ về chất.

Cụ thể, theo FiinRatings, phát hành đại chúng sẽ tăng trưởng mạnh về quy mô, nhất là từ các doanh nghiệp có hồ sơ kinh doanh tốt và chủ động minh bạch hồ sơ tín dụng của họ trên thị trường.

Trong khi đó, phát hành riêng lẻ vẫn sẽ được thực hiện mặc dù có thể kém sôi động hơn các năm qua, và hướng đến cơ sở nhà đầu tư rộng rãi hơn, bao gồm nhà đầu tư cá nhân chuyên nghiệp, các định chế tài chính như bảo hiểm, quỹ trái phiếu, quỹ hưu trí, thay vì tập trung phần lớn vào ngân hàng thương mại và công ty chứng khoán như thời gian vừa qua.

Làm sao để tránh hiệu ứng đổ vỡ dây chuyền?

FiinRatings nhấn mạnh triển vọng năm 2022 và các năm tới đây sẽ chỉ có thể được duy trì nếu những tác động từ các sự kiện trên và các thay đổi chính sách mới sẽ không tạo ra các hiệu ứng dây chuyền. Điều này có nghĩa là các doanh nghiệp có vấn đề sẽ được khoanh vùng xử lý thay vì đưa ra những biện pháp cứng rắn áp dụng cho cả ngành.

Rủi ro này cũng có khả năng được kiểm soát nếu như quyền lợi của các nhà đầu tư trong các lô trái phiếu đang trong quá trình xử lý, và có thể là ở cả một số tổ chức phát hành khác theo kết luận của cơ quan quản lý nhà nước, được đảm bảo thu hồi một phần hoặc toàn bộ gốc và lãi, hoặc có lộ trình rõ ràng được thông tin minh bạch đến trái chủ hiện đang sở hữu.

Việc xử lý các đơn vị vi phạm và các vấn đề có liên quan để đảm bảo quyền lợi nhà đầu tư cá nhân cũng sẽ giúp tránh tạo ra những tác động tiêu cực đến không chỉ các tổ chức phát hành thực hiện và chấp hành tốt và minh bạch, mà thậm chí cả các nhà phát hành yếu với rủi ro cao mà họ chủ động minh bạch thông tin.

Việc này cũng tránh được các ảnh hưởng xấu đến tín dụng ngân hàng và sự tác động mang tính làn truyền lan sang cả thị trường chứng khoán như những gì thị trường đã chứng kiến, khi các biện pháp cứng rắn được áp dụng với các nhà phát triển bất động sản tại Trung Quốc.

FiinRatings lưu ý rằng trong thông lệ của thị trường tín dụng, khi một doanh nghiệp chậm trả gốc hoặc lãi của một khoản vay với nhà đầu tư, thì điều khoản vỡ nợ chéo thường có thể được kích hoạt, tức là điều khoản trả nợ có thể được kích hoạt trước thời hạn với các chủ nợ khác.

Tính linh hoạt nhất định trong thị trường vốn nội địa có thể được áp dụng, nhất là đối với các điều khoản trong hợp đồng tín dụng (vay hoặc trái phiếu) của các doanh nghiệp huy động từ các định chế tài chính nước ngoài.

Dữ liệu cho thấy số dư nợ vay bằng ngoại tệ bao gồm trái phiếu của riêng các doanh nghiệp bất động sản niêm yết Việt Nam hiện ở mức khoảng 4 tỷ USD. Đây là con số không lớn xét trên quy mô tín dụng của ngành bất động sản (hiện ở mức 7,04% tổng dư nợ tín dụng – không tính 12,79% dư nợ tín dụng cho người mua nhà), cũng như rủi ro về an toàn tài chính quốc gia.

Tuy nhiên, rủi ro tín dụng bất động sản có thể làm cho mức điểm xếp hạng quốc gia của Việt Nam trên thị trường vốn quốc tế và của tất cả ngành còn lại có thể bị ảnh hưởng.

Điều này sẽ dẫn đến việc bị áp dụng một mức lãi suất cao hơn, làm giảm mức độ cạnh tranh của các doanh nghiệp Việt Nam trong tương quan với các doanh nghiệp FDI đang hoạt động tại Việt Nam, hoặc trong hoạt động kinh doanh trên thị trường quốc tế.

FiinRatings nhận định đảm bảo nguồn tín dụng trái phiếu cho ngành bất động sản cũng có thể hạn chế rủi ro liên quan đến định giá lại giá trị tài sản đảm bảo, và do đó hạn chế những hiệu ứng sang vấn đề nợ xấu của ngân hàng.

Vấn đề này gần đây đã được xử lý kịp thời bởi các cơ quan chính sách thông qua diễn biến và kết quả của các thương vụ đấu giá đất tại Thủ Thiêm.

Những vụ khởi tố, bắt giam một số cá nhân vi phạm trên thị trường chứng khoán (TTCK) và thị trường trái phiếu doanh nghiệp (TPDN) trong thời gian gần đây đang cho thấy quyết tâm của các cơ quan quản lý trong việc làm trong sạch, lành mạnh thị trường tài chính.

Những vụ khởi tố, bắt giam một số cá nhân vi phạm trên thị trường chứng khoán (TTCK) và thị trường trái phiếu doanh nghiệp (TPDN) trong thời gian gần đây đang cho thấy quyết tâm của các cơ quan quản lý trong việc làm trong sạch, lành mạnh thị trường tài chính.

Chủ tịch FiinGroup cho biết tổng giá trị huy động vốn cổ phần được thu hút bằng "tiền tươi" trên thị trường chứng khoán trong năm nay chắc chắn sẽ đạt kỷ lục chưa từng có trong lịch sử, vượt mức đỉnh năm 2021.

Tài sản số được cơ quan quản lý chọn làm kênh dẫn vốn minh bạch và được kiểm soát, nhằm phục vụ cho mục tiêu tăng trưởng của nền kinh tế trong tương lai.

Thỏa thuận hợp tác giữa SHB và Vinachem không chỉ mở ra một chương mới trong mối quan hệ giữa hai doanh nghiệp đầu ngành, mà còn góp phần thúc đẩy phát triển kinh tế - xã hội theo hướng bền vững, hiện đại và hội nhập.

Theo Chủ tịch Hội Tư vấn thuế Việt Nam, ngưỡng doanh thu tính thuế hộ kinh doanh có thể được nâng lên khoảng 300 - 350 triệu đồng, với cơ chế miễn thuế phần doanh thu dưới ngưỡng.

Có 81/169 tàu bay A320, A321 của các hãng hàng không Việt Nam buộc phải thay thế thiết bị hoặc cập nhật phần mềm điều khiển độ cao và hướng bay theo cảnh báo khẩn từ Airbus, khiến một số chuyến bay có thể bị ảnh hưởng.

Cầu Cần Giờ được kỳ vọng tạo kết nối hiện đại, đồng bộ giữa trung tâm TP.HCM và khu vực ven biển, góp phần thúc đẩy phát triển đô thị ven biển bền vững.

Khi nhịp sống hối hả tạm lắng xuống, người trẻ tìm đến những chuyến đi ngắn, tận hưởng khoảng lặng để tái cân bằng. Giữa xu hướng “coolcation”, họ không chỉ đi để nghỉ ngơi mà còn để lấy lại sự hứng khởi, tìm kiếm ý tưởng sáng tạo cho giai đoạn áp lực cuối năm.

Ông Vũ Đại Thắng vừa được bầu giữ chức Chủ tịch UBND thành phố Hà Nội nhiệm kỳ 2021-2026, ngay sau khi Bộ Chính trị công bố quyết định điều động ông làm Phó bí thư thành ủy Hà Nội.

Chủ tịch HĐQT kiêm Tổng giám đốc Công ty CP Đầu tư Bảo Hưng Nguyễn Thị Hương Lan tâm huyết với việc lấy bản sắc văn hoá bản địa để kiến tạo nên một sản phẩm 'luxury Việt Nam' đích thực.