Dù ghi nhận kết quả kinh doanh sụt giảm đáng kể, tình hình tài chính chung của Đạm Cà Mau vẫn khá ổn định. Đặc biệt, công ty sở hữu lượng tiền mặt và tiền gửi tăng 18%, lên tới hơn 10.500 tỷ đồng và mức nợ vay tài chính duy trì ở mức thấp.

Công ty CP Phân bón dầu khí Cà Mau (Đạm Cà Mau) vừa công bố báo cáo tài chính quý IV/2023 với doanh thu và lợi nhuận đều sụt giảm mạnh so với mức nền cao cùng kỳ năm 2022.

Cụ thể, trong quý IV, Đạm Cà Mau báo doanh thu hơn 3.565 tỷ đồng, giảm 20% so với cùng kỳ. Lãi gộp cũng giảm 37% chỉ còn 866 tỷ đồng.

Doanh thu hoạt động tài chính tăng mạnh 26%, lên 106 tỷ đồng, trong khi chi phí tài chính giảm hơn nửa, còn gần 10 tỷ đồng.

Cùng với sự gia tăng chi phí hoạt động, sau khấu trừ, công ty lãi ròng 492 tỷ đồng, chỉ bằng gần một nửa so với cùng kỳ.

Theo giải trình, Đạm Cà Mau cho biết dù sản lượng tiêu thụ tăng hơn 19%, tuy nhiên giá bán phân bón giảm mạnh đã kéo doanh thu đi xuống. Thêm nữa, chi phí quản lý doanh nghiệp tăng cao do bổ sung thêm quỹ Khoa học công nghệ làm giảm lợi nhuận trong kỳ.

Lũy kế cả năm 2023, Đạm Cà Mau đạt doanh thu gần 13.000 tỷ đồng, giảm 21% so với năm trước. Lãi ròng đạt gần 1.110 ngàn tỷ đồng, thấp hơn cùng kỳ 74%. So với kế hoạch được giao, công ty mới thực hiện được 94% kế hoạch doanh thu và hơn 80% mục tiêu lợi nhuận sau thuế.

Dù kết quả kinh doanh giảm sâu, nhưng kết quả quý IV cũng cho thấy tín hiệu phục hồi tích cực khi chiếm gần 45% lợi nhuận ròng của cả năm. Trên thực tế, mức nền lợi nhuận năm 2022 của Đạm Cà Mau là rất cao với khoản lợi nhuận kỷ lục nhờ hưởng lợi từ cơn sốt phân bón đột biến trong giai đoạn hậu đại dịch Covid-19.

Mặt khác, tình hình tài chính chung của Đạm Cà Mau vẫn khá ổn định. Theo đó, tổng tài sản tăng 8% so với đầu năm, lên gần 15.300 tỷ đồng. Đặc biệt, công ty sở hữu lượng tiền mặt và tiền gửi tăng 18%, lên tới hơn 10.500 tỷ đồng.

Về phần nguồn vốn, Đạm Cà Mau duy trì mức nợ phải trả lành mạnh, chủ yếu là nợ ngắn hạn được ghi nhận hơn 4.500 tỷ đồng, tăng 57% so với đầu năm. Trong đó, dư nợ vay ngắn hạn là 846 tỷ đồng, tăng mạnh so với mức 2,6 tỷ đồng đầu năm nay.

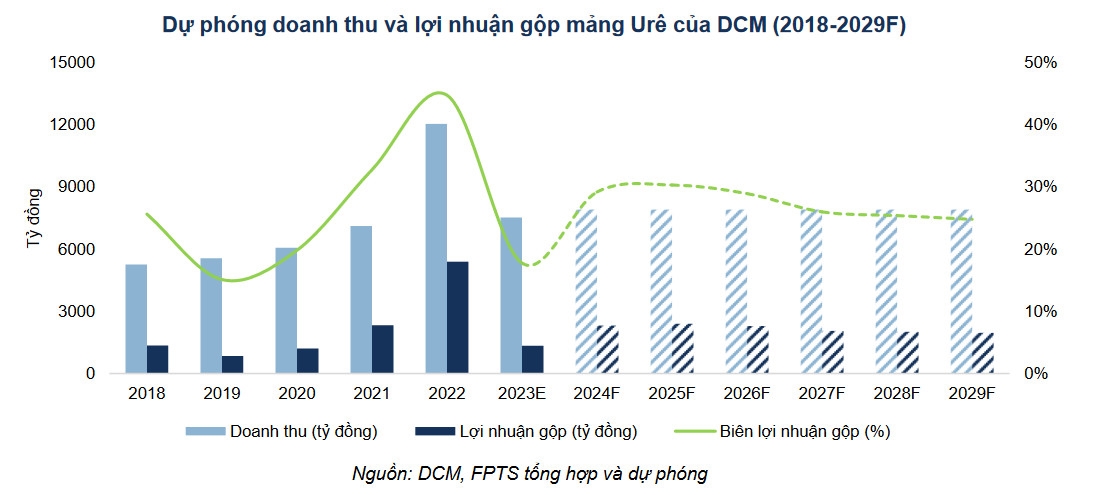

Đáng chú ý, Công ty Chứng khoán FPTS dự báo biên lợi nhuận gộp mảng Urê của công ty tăng 11,5% lên mức 29,2%, chủ yếu do nhà máy Urê đã hết khấu hao kể từ cuối tháng 9/2023 và giúp tiết kiệm khoảng 874 tỷ đồng trong năm 2024.

Ngoài ra, FPTS cho rằng tác động từ giá bán Urê tăng sẽ tăng 2,3% và giá khí đầu vào cũng sẽ tăng 2,3% trong năm nay, qua đó không ảnh hưởng đáng kể lên biên lợi nhuận gộp mảng Urê của Đạm Cà Mau trong năm 2024.

Giai đoạn 2025-2029, biên lợi nhuận gộp mảng Urê được dự báo sẽ đạt mức đỉnh 30,3% trong năm 2025 trước khi giảm về mức 24,8% trong năm 2029.

Theo Agromonitor, nhu cầu phân Urê tại Việt Nam (bao gồm tiêu thụ trong nước và xuất khẩu) trong 11 tháng đầu năm 2023 ước đạt 2,14 triệu tấn (tăng gần 10% so với cùng kỳ), chủ yếu nhờ nhu cầu tiêu thụ trong nước hồi phục mạnh (tăng gần 30%) khi khả năng chi trả phân bón được cải thiện.

Ngày 7/12 vừa qua, sau gần 12 năm vận hành chính thức, nhà máy Đạm Cà Mau đã chính thức chạm mốc sản xuất được 10 triệu tấn Ure.

Bên cạnh nhà máy Đạm Cà Mau sản xuất ure, công ty đã đưa vào hoạt động nhà máy NPK Cà Mau trong năm 2021 với công suất xây dựng là 300.000 tấn/năm. Năm 2021 cũng là năm đầu tiên Đạm Cà Mau sản xuất và ra mắt sản phẩm NPK từ dây chuyền của nhà máy với sản lượng 20.000 tấn.

Hiện nay, Đạm Cà Mau đã xuất khẩu phân bón sang 18 thị trường trên thế giới, bao gồm các thị trường khó tính như Pháp, Mỹ, Nam Mỹ, Peru, Mexico… Đáng chú ý, thị phần phân bón của doanh nghiệp tại thị trường Campuchia ổn định ở tỷ lệ 30%.

Lần đầu lọt TOP 10 công ty đại chúng uy tín và hiệu quả nhất của Việt Nam, HDBank đã chiếm ngay vị trí thứ 7 toàn bảng, và thuộc TOP 5 ngân hàng niêm yết uy tín nhất toàn ngành.

Lần đầu lọt TOP 10 công ty đại chúng uy tín và hiệu quả nhất của Việt Nam, HDBank đã chiếm ngay vị trí thứ 7 toàn bảng, và thuộc TOP 5 ngân hàng niêm yết uy tín nhất toàn ngành.

Sau khi hoàn tất giai đoạn “bao phủ trực tiếp điểm lẻ” trong năm 2025, Masan Consumer bước vào chu kỳ tăng trưởng mới với Retail Supreme giai đoạn 2, nơi công nghệ, dữ liệu và hệ sinh thái phân phối hội tụ. Điểm bùng nổ này không chỉ tạo lực đẩy cho doanh thu, lợi nhuận, mà còn đặt nền móng cho tăng trưởng dài hạn đúng thời điểm doanh nghiệp chính thức chào sàn HOSE.

Central Retail dự kiến sẽ hạch toán một khoản lỗ do suy giảm giá trị tài sản một lần và phi tiền mặt trị giá khoảng 5,9 tỷ Baht (khoảng 190 triệu USD) vào báo cáo tài chính quý 4 năm 2025.

Vừa qua, dự án trục đại lộ cảnh quan sông Hồng đã được chính thức khởi công. Sự kiện không chỉ đánh dấu bước khởi động cho một dự án hạ tầng – đô thị có ý nghĩa đặc biệt, mà còn cho thấy tầm nhìn phát triển dài hạn của Thủ đô Hà Nội trong việc tái cấu trúc không gian ven sông Hồng với sự đồng hành của các nhà đầu tư chiến lược, điển hình như T&T Group.

Lễ “Thắp sáng Giáng sinh” tại TPBank được tổ chức như một điểm chạm cảm xúc cuối năm. Qua ánh sáng, không gian lễ hội và các tiện ích số quen thuộc, TPBank cho thấy cách ngân hàng số này kết nối với khách hàng bằng sự gần gũi và thấu hiểu.

Việc thiếu hụt nguồn cung vật liệu xây dựng đang trở thành điểm nghẽn lớn làm 'chệch nhịp' kế hoạch giải ngân vốn đầu tư công của nhiều bộ, ngành và địa phương.

Già hóa dân số tại Việt Nam tăng tốc, đặt ra yêu cầu tái cấu trúc mô hình chăm sóc sức khỏe theo hướng bền vững cho cả vòng đời chứ không chỉ điều trị.

Người Việt không “bỏ Tết”, cũng không quay lưng với tiêu dùng, chỉ đang tiêu dùng thông minh hơn, cảm xúc hơn và chọn lọc hơn. Thương hiệu nào hiểu đúng tâm lý, tôn trọng giá trị truyền thống nhưng biết hiện đại hóa trải nghiệm, đồng thời chứng minh được chất lượng và sự thiết thực, sẽ là người chiến thắng trong mùa Tết 2026 và xa hơn nữa.