Kết quả kinh doanh kém khả quan của Kinh Đô Foods trước ngày chuyển sàn

Trần Anh

Thứ tư, 01/08/2018 - 14:01

Doanh thu kem chỉ tăng trưởng 1% trong 6 tháng đầu năm 2018 khiến kết quả kinh doanh của KIDO Foods kém khả quan và còn cách xa kế hoạch năm của công ty.

Tại Đại hội cổ đông diễn ra vào giữa tháng 6 vừa qua, Công ty cổ phần Thực phẩm Đông lạnh KIDO (KIDO Foods) thông báo kế hoạch sẽ đưa cổ phiếu lên niêm yết tại HOSE thay vì giao dịch trên sàn UPCom như hiện nay. Kế hoạch dự kiến sẽ được thực hiện trong những tháng cuối năm 2018.

Đây là một bước đi hướng tơi việc minh bạch và chuyên nghiệp hóa trong hoạt động của KIDO Foods, công ty kinh doanh thực phẩm đông lạnh của tập đoàn KIDO. Công ty này kế thừa thế mạnh của hệ thống phân phối hàng trăm nghìn điểm bán bánh kẹo của Kinh Đô trước đây.

Sau khi thoái vốn khỏi mảng kinh doanh bánh kẹo truyền thống, các nhà sáng lập của Kinh Đô kỳ vọng rất lớn vào KIDO Foods, bên cạnh mảng dầu ăn mới được đầu tư vài năm gần đây.

Theo Euromonitor, năm 2017, tập đoàn KIDO chiếm thị phần 40,2% của ngành kem Việt Nam. Cũng căn cứ trên báo cáo này, tốc độ tăng trưởng toàn ngành dự đoán đạt khoảng 6,4 - 8% cho giai đoạn 2016 - 2021. Những con số thống kê cho thấy viễn cảnh lạc quan cho KIDO Foods.

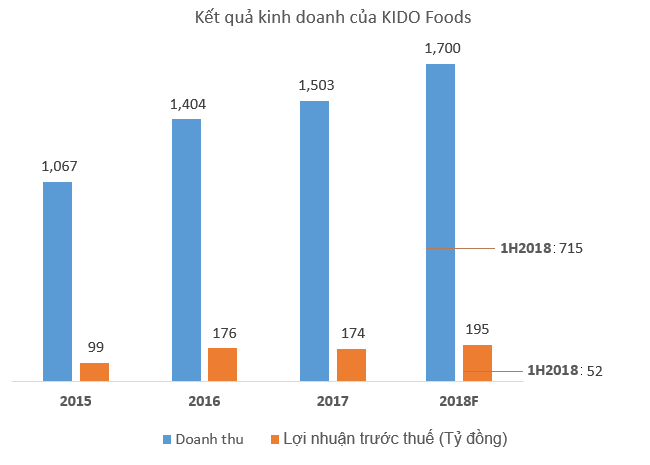

Mặc dù vậy, những diễn biến thực tế lại đang cho thấy một câu chuyện khác. Ngay năm 2017, KIDO Foods đã không thể đạt được kế hoạch kinh doanh đề ra. Cụ thể, doanh thu và lợi nhuận đạt được lần lượt thấp hơn chỉ tiêu là 18,3% và 23,8%.

Bước sang năm 2018, tình hình kinh doanh tiếp tục kém lạc quan. Trong quý 1 năm 2018, công ty báo cáo doanh thu chỉ đạt 215,9 tỷ đồng, giảm 17,8% so với cùng kỳ và ghi nhận lỗ 10,5 tỷ đồng.

Sang quý 2, doanh thu và lợi nhuận của công ty đã cải thiện, song vẫn kém hơn so với cùng kỳ. Công ty cho biết, dù mảng kem vẫn tăng trưởng nhưng không bù đắp lại sự suy giảm của mảng sửa chua khiến doanh thu trong kỳ giảm 5,4% và lợi nhuận giảm 19%.

Tổng kết 6 tháng đầu năm, doanh thu của KIDO Foods giảm khoảng 10% so với giai đoạn này năm 2017, còn lợi nhuận trước thuế thì giảm mạnh tới 44%, từ 93 tỷ đồng trong năm trước chỉ còn 52 tỷ đồng trong năm nay.

Hoạt động kinh doanh của KIDO Foods phản ánh thực tế các sản phẩm của công ty không được chào đón như mong đợi. Mảng sữa chua ra mắt năm 2015 được kỳ vọng là động lực quan trọng thúc đẩy tăng trưởng, tuy nhiên kết quả đã không như mong đợi.

Theo nhận định của một công ty chứng khoán, doanh thu từ phân khúc sữa chua và sữa chua đá giảm mạnh một phần do công ty bán quá đắt so với thị trường. Giá bán lẻ đối với các sản phẩm này là 3.000 đồng/bịch trong khi các sản phẩm truyền thống tương tự được bán tại các tiệm tạp hóa chỉ có giá là 2.000 đồng/bịch.

Trong khi sản phẩm mới không mang lại hiệu quả, kem tiếp tục là lực đẩy chính cho KIDO Foods, với 2 nhãn hiệu là kem Celano và Merino. Ngoài ra, công ty cũng cho ra mắt kem cá Teriyaki mới ở phân khúc cao cấp.

Các sản phẩm kem đóng góp khoảng 80% doanh thu của KIDO Foods, nhưng đây thị trường khá hẹp với các đối thủ gồm nhiều doanh nghiệp ngoại. Trong 6 tháng đầu năm doanh thu kem của công ty chỉ tăng trưởng 1% nhờ phân khúc sản phẩm cao cấp, còn phân khúc đại chúng gặp cạnh tranh mạnh mẽ.

Sản phẩm của KIDO Foods đang phải cạnh tranh gay gắt với các đối thủ như Unilever (kem Wall’s) hay các thương hiệu đến từ Hàn Quốc và Nhật Bản. Ngoài ra, sản phẩm kem còn phải đối mặt với các đối thủ nước giải khát và tráng miệng khác đang rất thịnh hành như trà sữa, thạch, trà thảo mộc.

Một mảng kinh doanh mới của Công ty là thực phẩm chế biến chưa đóng góp vào kết quả hoạt động chung. Lĩnh vực này hình thành sau khi Tập đoàn KIDO đã hợp tác với Dabaco Food để mang chả lụa, jambon, pate ra thị trường từ tháng 6 năm nay.

Công ty dự kiến doanh thu của mảng này sẽ tăng mạnh trong quý 3 và 4 khi nhu cầu tiêu thụ thường tăng mạnh trong dịp Lễ, Tết. Điều này sẽ góp phần giảm thiểu ảnh hưởng từ mùa thấp điểm của mảng kem trong tổng doanh thu của Công ty.

Trong khi doanh thu giảm, chi phí bán hàng của KIDO Foods tăng lên 284 tỷ đồng trong nửa đầu năm 2018. Tỷ trọng chi phí bán hàng trên doanh thu đã tăng lên 40% từ mức 36% cùng kỳ năm ngoái. Đây có thể là tác động của việc ra mắt các sản phẩm mới gần đây của Công ty.

Xu hướng tăng tỷ trọng chi phí có thể sẽ tiếp tục tăng khi công ty cho biết, nhằm duy trì vị thế dẫn đầu sẽ tiếp tục phát triển sản phẩm mới, mở rộng kênh phân phối và tăng cường đổ phủ tại điểm bán hàng.

Kết quả kinh doanh kém khả quan của KIDO Foods cũng ảnh hưởng đến tình hình kinh doanh chung của tập đoàn KIDO. Trong 6 tháng đầu năm, tập đoàn mới hoàn thành 31% kế hoạch doanh thu và 9% kế hoạch lợi nhuận trước thuế.

Tập đoàn KIDO nắm trong tay mạng lưới gồm 281 nhà phân phối, 70 nghìn điểm bán hàng ngành lạnh và 450 nghìn điểm bán lẻ ngành khô. Tăng trưởng của tập đoàn sẽ dựa trên việc đưa các sản phẩm mới ra thị trường qua hệ thống này.

Tuy nhiên kết quả kinh doanh 6 tháng đầu năm kém khả quan của KIDO Foods có thể khiến các nhà đầu tư lo ngại về triển vọng tăng trưởng của mảng kinh doanh chủ chốt này. Trong khi lợi nhuận mảng kinh doanh mới chưa thể bù đắp cho sự suy giảm này.

Công ty chứng khoán Rồng Việt do ông Trần Lệ Nguyên, Tổng Giám đốc Kido sở hữu 35% vốn điều lệ đã nhận vốn từ Kido để thúc đẩy hoạt động cho vay đầu tư chứng khoán từ năm 2017.

Công ty chứng khoán Rồng Việt do ông Trần Lệ Nguyên, Tổng Giám đốc Kido sở hữu 35% vốn điều lệ đã nhận vốn từ Kido để thúc đẩy hoạt động cho vay đầu tư chứng khoán từ năm 2017.

Công ty CP Đầu tư dịch vụ tài chính Hoàng Huy lên kế hoạch phát hành thêm hơn 200 triệu cổ phiếu trong năm 2025 để huy động vốn phát triển hai dự án bất động sản lớn tại Hải Phòng.

HANOISME vinh dự đón nhận Huân chương Lao động hạng Nhất, ghi nhận 30 năm cống hiến, đồng hành và hỗ trợ phát triển bền vững cho doanh nghiệp Việt Nam.

Tại Đông Nam Á, Cake là ngân hàng thuần số đầu tiên đạt cấp độ cao nhất về công nghệ chống giả mạo khuôn mặt, do chính kỹ sư công nghệ người Việt xây dựng.