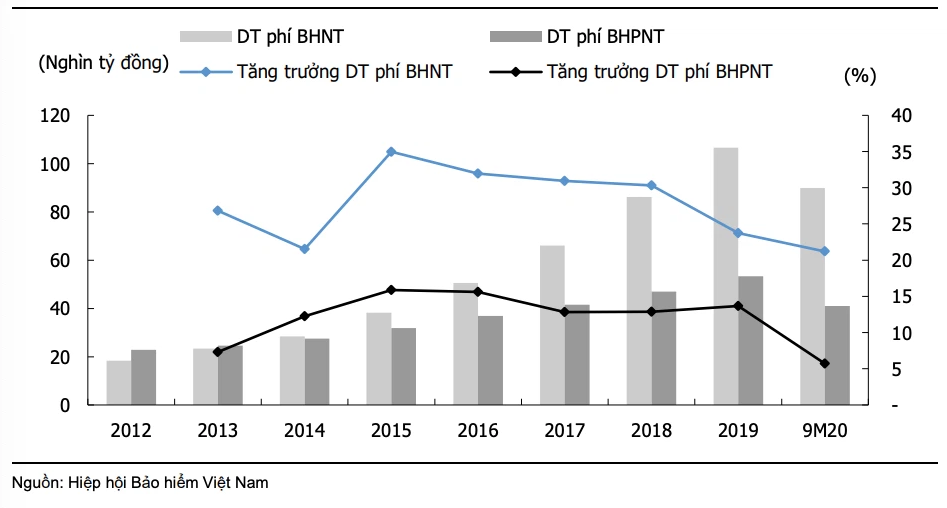

Trong giai đoạn 2015 – 2019, tổng doanh thu phí bảo hiểm thị trường Việt Nam tăng trưởng ấn tượng 21- 26% mỗi năm. Trong đó, doanh thu phí bảo hiểm nhân thọ tăng 24-35%/năm, doanh thu phí bảo hiểm phi nhân thọ tăng 12-16%/năm.

Bệnh dịch Covid-19 hoành hành, bảo hiểm các ngành hàng không, du lịch và vận chuyển hàng hóa (chiếm khoảng 6% tổng doanh thu phí bảo hiểm phi nhân thọ) bị ảnh hưởngnặng nề. Trong khi đó, nhu cầu đối với các sản phẩm bảo hiểm sức khỏe và nhân thọ đã phục hồi khá tốt sau giaiđoạn giãn cách xã hội.

Doanh thu ngành bảo hiểm chủ yếu giảm trong giai đoạn giãn cách xã hội, nhưng đã phục hồi mạnhmẽ trong những tháng sau đó. Theo Hiệp hội Bảo hiểm Việt Nam (AVI), doanh thu phí bảo hiểm sức khỏe và nhân thọ lần lượt tăng 25,6% và 21,2% so với cùng kỳ trong 9 tháng đầu năm 2020.

Theo thống kê của Công ty cổ phần Chứng khoán Sài Gòn (SSI), trong số 10 công ty bảo hiểm phi nhân thọ hàng đầu, chỉ có BVH và PVI có thị phần giảm trong năm 2020.

Trong khi đó, trong số 10 công ty bảo hiểm nhân thọ hàng đầu, có 6 công ty tăng thị phần (Manulife, AIA, Generali, MB Ageas, FWDvà AVIVA) và 4 công ty mất thị phần (Baoviet Life, Prudential, Dai-i-chi Life, Chubb Life, Hanwha Life).

Tổng doanh thu phí bảo hiểm và tăng trưởng tại thị trường Việt Nam

Năm 2019, cả nước có 67 công ty bảo hiểm, trong đó có 31 công ty bảo hiểm phi nhân thọ, 18 công ty bảo hiểm nhân thọ, 16 công ty môi giới bảo hiểm và 2 công ty tái bảo hiểm.

Kể từ năm 2015, số lượng công ty bảo hiểm nhân thọ và phi nhân thọ không thay đổi đáng kể. Tuy nhiên nhiều doanh nghiệp bảo hiểm nước ngoài đã thâm nhập thị trường Việt Nam thông qua hình thức M&A.

Một số thương vụ nổi bật như: FWD đã tiếp quản VCLI thông qua thỏa thuận bancassurance với Vietcombank trị giá 400 triệu USD năm 2019, Sunlife mua lại toàn bộ cổ phần trong liên doanh PVI Sun life năm 2016 hay Sumitomo Life nâng tỷ lệ nắm giữ BVH lên 22,09% (tăng 4,6%) năm 2019.

Cuối năm 2020, Manulifehoàn tất việc mua lại AVIVA Việt Nam. Điều này giúp thị phần BH nhân thọ của Manulife tăng lên khoảng 18,5% - xếp sau Prudentialvới 18,8%. SSI đánh giá, nếu duy trì được đà tăng trưởng doanh thu khai thác mới như hiện nay, Manulife sẽ có thể chiếm vị tríthứ 2 trong những quý tới.

Điều này dự báo xu hướng M&A trong ngành bảo hiểm sẽ tiếp tục trong thời gian tới. Đồng thời, cạnh tranh trong ngành có khả năng sẽ tiếp tục gia tăng theo sau hiệu lực của EVFTA, cho phép tăng sự hiện diện của các công ty bảo hiểm nước ngoài tại Việt Nam.

Dự báo về năm 2021, SSI cho rằng doanh số bán hàng trực tuyến trong ngành bảo hiểm sẽ tăng. Tuy nhiên, kênh này chỉ phù hợp với một số phân khúc nhất định (bảo hiểm tai nạn con người, bảo hiểm xe máy bắt buộc, bảo hiểm du lịch). Ngoài ra, các công ty bảo hiểm có thể phát triển các dòng sản phẩm bảo hiểm sức khỏe với nhiều mức tùy chọn và đáp ứng nhiều đối tượng khách hàng hơn.

Còn theo đánh giá của Công ty Chứng khoán KB, thị trường bảo hiểm Việt Nam còn nhiều dư địa phát triển. Theo đó, mức chi tiêu cho bảo hiểm bình quân trên đầu người trong năm 2019 là 72USD tại Việt Nam, thấp so với mức 175USD tại các thị trường mới nổi và cách xa con số 4.664USD tại các thị trường phát triển.

Thêm vào đó, tỷ lệ dân số tham gia bảo hiểm nhân thọ tại Việt Nam hiện ở mức 8,5% năm 2019, tỷ lệ này được Bộ Tài chính dự kiến sẽ nâng lên 15% vào năm 2025.

Theo ước tính của Worldbank, tỷ lệ dân số thuộc tầng lớp trung lưu tại Việt Nam sẽ tăng từ 13% lên 26% vào năm 2026. Bên cạnh đó, ngành bảo hiểm cũng được hỗ trợ bởi việc tái cấu trúc hệ thống khám chữa bệnh, chế độ bảo hiểm xã hội và khả năng gia tăng tỉ lệ tiếp cận khách hàng thông qua hệ thống ngân hàng (bancassurance).

Diễn đàn quản trị doanh nghiệp Việt Nam 2025 (VCG Forum 2025) với chủ đề "Khai phá tiềm năng tài sản số" sẽ được tổ chức vào chiều 10/12/2025 tại Hà Nội.

Quảng Ninh vừa trao quyết định chấp thuận chủ trương đầu tư, chứng nhận đăng ký đầu tư cho 7 dự án, tổng vốn hơn 16.000 tỉ đồng, tương đương 607 triệu USD.

Chuyến thăm chính thức Kuwait, Algeria, tham dự Hội nghị Thượng đỉnh G20 và hoạt động song phương tại Nam Phi của Thủ tướng Phạm Minh Chính đã kết thúc tốt đẹp.

Theo Chủ tịch UBND TP.HCM Nguyễn Văn Được, ngoài yếu tố tài chính, công nghệ, hạ tầng vật

chất thì nguồn nhân lực chính là 'động lực' mạnh mẽ nhất để thành phố vươn mình.

Quảng Ninh đang tích cực thu hút các dự án đầu tư chất lượng cao đồng thời thúc đẩy chuyển đổi xanh và phát triển bền vững để tạo động lực phát triển mới.

Tập đoàn BRG, SeABank và các công ty thành viên đã trao tặng 5 tỷ đồng qua Ủy ban Trung ương Mặt trận tổ quốc Việt Nam để hỗ trợ đồng bào tại các vùng chịu thiệt hại nặng nề do thiên tai sớm ổn định cuộc sống.

Dù tiên phong đầu tư mạnh tay phát triển kinh tế đêm, song Đà Nẵng dường như vẫn thiếu một ‘thỏi nam châm” xứng tầm để du khách sẵn sàng “móc hầu bao” vui chơi thâu đêm.

Diễn đàn quản trị doanh nghiệp Việt Nam 2025 (VCG Forum 2025) với chủ đề "Khai phá tiềm năng tài sản số" sẽ được tổ chức vào chiều 10/12/2025 tại Hà Nội.

Quảng Ninh vừa trao quyết định chấp thuận chủ trương đầu tư, chứng nhận đăng ký đầu tư cho 7 dự án, tổng vốn hơn 16.000 tỉ đồng, tương đương 607 triệu USD.

Chuyến thăm chính thức Kuwait, Algeria, tham dự Hội nghị Thượng đỉnh G20 và hoạt động song phương tại Nam Phi của Thủ tướng Phạm Minh Chính đã kết thúc tốt đẹp.

Theo Chủ tịch UBND TP.HCM Nguyễn Văn Được, ngoài yếu tố tài chính, công nghệ, hạ tầng vật

chất thì nguồn nhân lực chính là 'động lực' mạnh mẽ nhất để thành phố vươn mình.