Một ngân hàng thành công không thể tách rời chiến lược về trải nghiệm của nhân sự và của khách hàng.

Ông Chris Shayan - Cựu thành viên ban lãnh đạo và ban cố vấn đầu tư nội bộ của Mekong Capital, Giám đốc kỹ thuật số tại HDBank.

Trong nhiều năm qua, hệ thống ngân hàng Việt Nam đã không ngừng nỗ lực trong tiến trình chuyển đổi số và đã đạt được thành công nhất định. Điều đáng lưu ý là cũng như người tiêu dùng trong nhiều lĩnh vực, người dùng dịch vụ ngân hàng số tại Việt Nam không chỉ quan tâm đến các tính năng thuần túy mà còn ngày càng ưu ái hơn cho các trải nghiệm thuận tiện, mượt mà và cá nhân hóa khi sử dụng.

Thấu hiểu điều này, dù vẫn còn không ít khó khăn nhưng việc nâng cao trải nghiệm khách hàng trong không gian số được nhiều ngân hàng ưu tiên trong thiết kế chiến lược số hóa.

Để tìm hiểu rõ hơn về khả năng “thấu hiểu” của các ngân hàng số trong giai đoạn hiện nay cũng như tương lai, TheLEADER đã có cuộc phỏng vấn với ông Chris Shayan - Cựu thành viên ban lãnh đạo và ban cố vấn đầu tư nội bộ của Mekong Capital, Giám đốc kỹ thuật số tại HDBank.

Ông đánh giá thế nào về quá trình ứng dụng chuyển đổi số trong ngành ngân hàng tại Việt Nam?

Ông Chris Shayan: Theo McKinsey, chuyển đổi số được chia thành 3 giai đoạn gồm: định hình giá trị, khởi động và tăng tốc, mở rộng quy mô.

Cụ thể, giai đoạn thứ nhất sẽ có 3 nguyên lý: đảm bảo cam kết quản lý cấp cao, đề ra mục tiêu rõ ràng và tham vọng, đầu tư an toàn.

Giai đoạn thứ hai có 4 nguyên lý: bắt đầu với những dự án ‘ngọn hải đăng’ (dự án ngắn hạn, được xác định rõ ràng, có thể đo lường và có tầm ảnh hưởng lớn), bổ nhiệm người có khả năng dẫn dắt nhóm, tổ chức để thúc đẩy các cách làm việc mới và linh hoạt, nuôi dưỡng văn hóa kỹ thuật số.

Giai đoạn thứ ba có 3 nguyên lý: liên tục cải tiến để thu lợi nhanh chóng, xây dựng năng lực, áp dụng mô hình vận hành mới.

Có một số ngân hàng đã sớm áp dụng chuyển đổi số và đang trong thời kỳ chuyển tiếp từ giai đoạn thứ sang giai đoạn thứ ba. Tuy nhiên, tôi nghĩ đa số các ngân hàng hiện nay đang ở giai đoạn một hoặc giai đoạn hai.

Ông nghĩ đâu là cơ hội phát triển cho các ngân hàng số tại Việt Nam?

Ông Chris Shayan: Một ngân hàng thành công không thể tách rời khỏi một chiến lược về trải nghiệm của nhân sự và khách hàng. Ngày càng nhiều doanh nghiệp áp dụng chiến lược triển khai tổng thể nhằm tiếp cận tối ưu cả nội bộ và bên ngoài.

Trải nghiệm tổng thể (total experience - TX) là chiến lược tạo ra trải nghiệm vượt trội, kết hợp bốn quy tắc: đa trải nghiệm (multi experience - MX), trải nghiệm khách hàng (customer experience - CX), trải nghiệm nhân sự (employee experience - EX), trải nghiệm người dùng (user experience - UX).

Yếu tố kỹ thuật số đóng vai trò cốt lõi trong thành công của TX vì liên quan đến cách sử dụng công nghệ, cơ hội kinh doanh và sự tương tác để nâng cao, trao quyền và thúc đẩy khách hàng cũng như nhân sự.

Dự kiến đến năm 2024, các tổ chức có cung cấp trải nghiệm tổng thể sẽ vượt trội hơn so với đối thủ đến 25% về chỉ số hài lòng cả về CX lẫn EX.

Việc chuyển đổi số trong ngành ngân hàng của Việt Nam hiện nay đang gặp hai vấn đề nổi cộm là đo lường và quản trị, đặc biệt là quản trị khối lượng dữ liệu. Đã có khá nhiều tổ chức tập trung nguồn lực vào việc kiểm soát khối lượng lớn dữ liệu nhưng vẫn chưa đạt được hiệu quả cao. Theo ông, nguyên nhân là do đâu và giải pháp khắc phục là gì?

Ông Chris Shayan: Trước khi nghĩ đến công cụ và công nghệ, mỗi doanh nghiệp cần đầu tư nhiều vào một nền văn hoá đề cao việc cải tiến không ngừng và thích ứng với điều kiện thực tế bất chấp các rào cản. Cả hai giá trị quan trọng này đều đòi hỏi dân chủ hóa dữ liệu.

Dân chủ hoá dữ liệu có được khi tổ chức cho phép tất cả nhân sự và đối tác truy cập vào kho dữ liệu chung và đào tạo họ sử dụng dữ liệu đó bất kể nền tảng kiến thức của họ về công nghệ như thế nào. Nói một cách khác, “dữ liệu” ở trong “dân chủ hóa dữ liệu” là bất cứ thông tin gì bạn có thể thu thập được về doanh nghiệp hay tổ chức của mình.

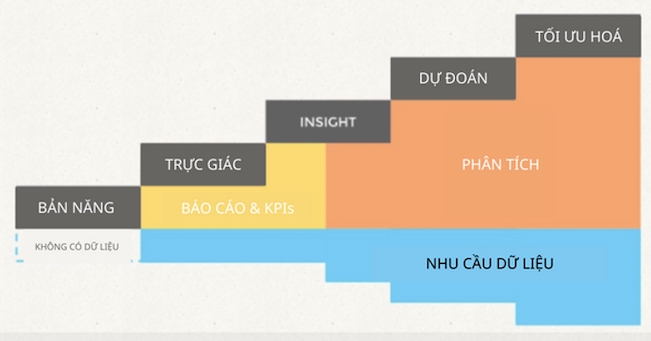

Nhu cầu dữ liệu được phân biệt theo từng cấp độ bao gồm: bản năng, trực giác, thấu hiểu (insight), dự đoán, tối ưu hóa. Càng lên cao, dữ liệu càng đầy đủ và tạo nền tảng để đưa ra quyết định tốt hơn.

Cụ thể, mức độ bản năng không đòi hỏi dữ liệu nào để đưa ra quyết định. Ở mức độ trực giác, chúng ta khai thác được giá trị của dự liệu bằng cách sử dụng báo cáo và KPI kết hợp với kiến thức riêng của mình giúp chúng ta có thể đưa ra quyết định tốt hơn so với ban đầu. Tiến xa hơn nữa đến thấu hiểu chúng ta chỉ cần sử dụng một ít dữ liệu và vận dụng khả năng phân tích trong các báo cáo và KPIs.

Biểu đồ minh họa nhu cầu dữ liệu được phân biệt theo từng cấp độ

Vấn đề chi phí cũng đang là một nút thắt của các ngân hàng khi chuyển đổi sang ngân hàng số, có cách nào có thể giảm bớt gánh nặng này, thưa ông?

Ông Chris Shayan: Tôi nghĩ rằng nếu khoản chi dành cho nhân sự và đào tạo nhân sự thì không nên gọi là chi phí mà đó nên được xem là khoản đầu tư và có thể đo lường được hiệu quả (ROI). Đầu tư vào nhân sự vừa giúp họ phát triển trên lộ trình sự nghiệp vừa mang lại lợi ích đáng kể cho doanh nghiệp. Tuy nhiên, nếu khoản chi cho công nghệ thì một trong các quyết định then chốt là chuyển dữ liệu lên “đám mây" (cloud).

Ông từng nhắc đến khái niệm “Ngân hàng một chạm”, xin ông chia sẻ thêm về mô hình này?

Ông Chris Shayan: Để thấu hiểu khách hàng, chúng ta phải khám phá những gì họ có thể cần và đáp ứng cho họ vào đúng thời điểm.

Là một phần trong chiến lược “Ngân hàng đồng cảm” hoặc “Ngân hàng hạnh phúc”, chúng tôi tích hợp dữ liệu khách hàng với những khoảnh khắc nhỏ trong cuộc sống của họ, khám phá những khoảnh khắc ‘kích hoạt’ tiềm năng rồi đáp ứng thông qua ngân hàng một chạm. Đây là sự kết hợp giữa các ưu tiên kinh doanh, data insight, kỹ thuật và trải nghiệm người dùng ưu việt.

Lợi thế của ngân hàng một chạm là gì, thưa ông?

Ông Chris Shayan: Ngân hàng một chạm sẽ giúp đơn giản hóa trải nghiệm của khách hàng, góp phần tạo nên sự trung thành với thương hiệu và cuối cùng là mang đến lợi nhuận cao hơn.

Với ngân hàng một chạm cũng như mọi công nghệ áp dụng cơ sở dữ liệu khác, càng được sử dụng nhiều thì dữ liệu & phân tích càng chính xác hơn, đầy đủ hơn, mạnh mẽ hơn, mang tính dự đoán cao hơn và trở nên có giá trị hơn. Từ đó tạo nên những tác động trực tiếp đến ngân hàng.

Cụ thể, đầu tiên là làm giảm chi phí cận biên bởi có thể sử dụng lại những dữ liệu đã được chọn lọc và phân tích sẽ giúp giảm chi phí cận biên (không có các silo dữ liệu hay các phân tích không sẵn có). Tiếp theo đó là làm tăng giá trị kinh tế do có thể chia sẻ và sử dụng lại dữ liệu giúp tiết kiệm thời gian, loại bỏ rủi ro. cuối cùng là thúc đẩy giá trị kinh tế bởi việc cải tiến các module phân tích sẽ nâng cao giá trị về kinh tế cho tất cả trường hợp có cùng mô hình phân tích.

Có một số ý kiến cho rằng sự tiện lợi không đi đôi với mức độ bảo mật, ông nghĩ sao về điều này?

Ông Chris Shayan: Ngân hàng một chạm chỉ rút gọn hành trình sử dụng của khách hàng, song vẫn đảm bảo tuân thủ quy trình chuẩn về bảo mật và không phát sinh thêm rủi ro nào khác.

Theo ông, trải nghiệm “một chạm” có thể trở thành xu hướng trong tương lai gần không?

Ông Chris Shayan: Rất khó để đưa ra dự đoán chính xác, tuy nhiên, việc cải thiện trải nghiệm khách hàng bằng cách tối ưu hoá hành trình khách hàng đã là xu hướng mà các ngân hàng đang tập trung áp dụng ở những tốc độ khác nhau.

Câu chuyện trải nghiệm khách hàng đang được rất nhiều doanh nghiệp quan tâm và bắt tay vào thực hiện nhưng họ đang mắc phải rất nhiều sai lầm, từ tư duy đến cách thức thực thi.

Câu chuyện trải nghiệm khách hàng đang được rất nhiều doanh nghiệp quan tâm và bắt tay vào thực hiện nhưng họ đang mắc phải rất nhiều sai lầm, từ tư duy đến cách thức thực thi.

Từ lĩnh vực truyền thông và marketing đến với lĩnh vực dịch vụ, kinh doanh bất động sản nghỉ dưỡng và giải trí, ông Hoàng Đạo Hiệp không coi đây là thách thức, mà tỏ ra hứng khởi với những bài toán lớn chuẩn bị đối mặt, với niềm tin xây dựng trải nghiệm khách hàng thì ngành nào cũng thế.

Trong xu hướng số hóa, các ngân hàng chú trọng triển khai nhiều tính năng mới, giúp khách hàng nâng tầm trải nghiệm, tận hưởng các tiện ích tiêu dùng thông minh…

Việc ứng dụng các thông báo đẩy (push notification) và tin nhắn trong ứng dụng (in-app message) được nhiều thương hiệu triển khai để tiếp cận và thúc đẩy hành vi người dùng một cách hiệu quả và tối ưu.

Khó có thể mang lại trải nghiệm giống như khi khách hàng tương tác trực tiếp ở cửa hàng, Starbucks chú trọng vào các chi tiết nhỏ nhất nhằm tập trung vào yếu tố chất lượng của sản phẩm khi khách hàng đặt hàng trực tuyến.

Mentoring đang được doanh nghiệp Việt tái định vị như một động lực thực thi chiến lược. Và khi được thiết kế bài bản, mô hình này giúp tổ chức vận hành bền vững hơn.

Không chỉ cần tầm nhìn dài hạn, nhà lãnh đạo doanh nghiệp cần khả năng vận hành tổ chức tốt, kiên định những uyển chuyển trước các biến động và xây dựng lòng tin.

TP.HCM có thể tăng tốc quản trị đô thị thông minh nếu học đúng các bài học cốt lõi từ Singapore, Trung Quốc và Australia: dữ liệu, tốc độ và minh bạch.

Kỳ họp lần thứ 48 của Ủy ban Liên Chính phủ Việt Nam - Lào thể hiện quyết tâm của hai bên đưa quan hệ lên một tầm cao mới, với sự gắn kết mang tính chiến lược.

Tranh chấp tầng hầm gửi xe nhà chung cư đã leo thang đến ngưỡng hình sự khi một nhóm người thuộc ban quản trị và ban quản lý một toà nhà chung cư ở Hà Nội bị khởi tố vì xô xát với nhân viên chủ đầu tư.

Chuyển đổi blockchain, tài sản số theo nhà đồng sáng lập Ninety Eight sẽ là xu hướng bắt buộc tại Việt Nam, đóng vai trò là "xương sống" cho nền kinh tế mới.

ICF Global Summit 2025 đã chính thức khai mạc tại TP.HCM vào sáng ngày 3/12. Sự kiện do UBND Thành phố phối hợp cùng Diễn đàn ICF và Tập đoàn Becamex tổ chức, đánh dấu lần đầu tiên Việt Nam đăng cai hội nghị thường niên quan trọng nhất của ICF sau 23 năm hình thành.

Từ nay đến hết ngày 31/12/2025, Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) triển khai chương trình ưu đãi - giảm giá 1,5 triệu đồng dành cho các chủ thẻ tín dụng khi mua các dòng iPhone 17 bằng hình thức trả góp tại hệ thống cửa hàng Di Động Việt.

Lấy cảm hứng từ vẻ đẹp đa phong cách của người phụ nữ hiện đại, TrenD by DOJI mang đến những thiết kế trẻ trung, thời thượng và dễ ứng dụng, phù hợp với mọi bối cảnh cho những cô nàng đa sắc.

Ngày 3/12, tại London (Anh), Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) được The Banker vinh danh là “Ngân hàng của năm 2025” (Bank of the Year 2025) – một trong những giải thưởng uy tín và được mong đợi nhất của ngành tài chính – ngân hàng toàn cầu.