Mặc dù nhu cầu thực vẫn duy trì ở mức cao, nhưng việc nguồn cung hạn chế, không phù hợp và thị trường tiền tệ bị thắt chặt, dòng tiền khó đã khiến thanh khoản bất động sản giảm sâu, tắc mạch giao dịch của thị trường.

Thị trường tiền tệ bị thắt chặt, tạo dòng tiền khó, làm giảm sức mua của thị trường.

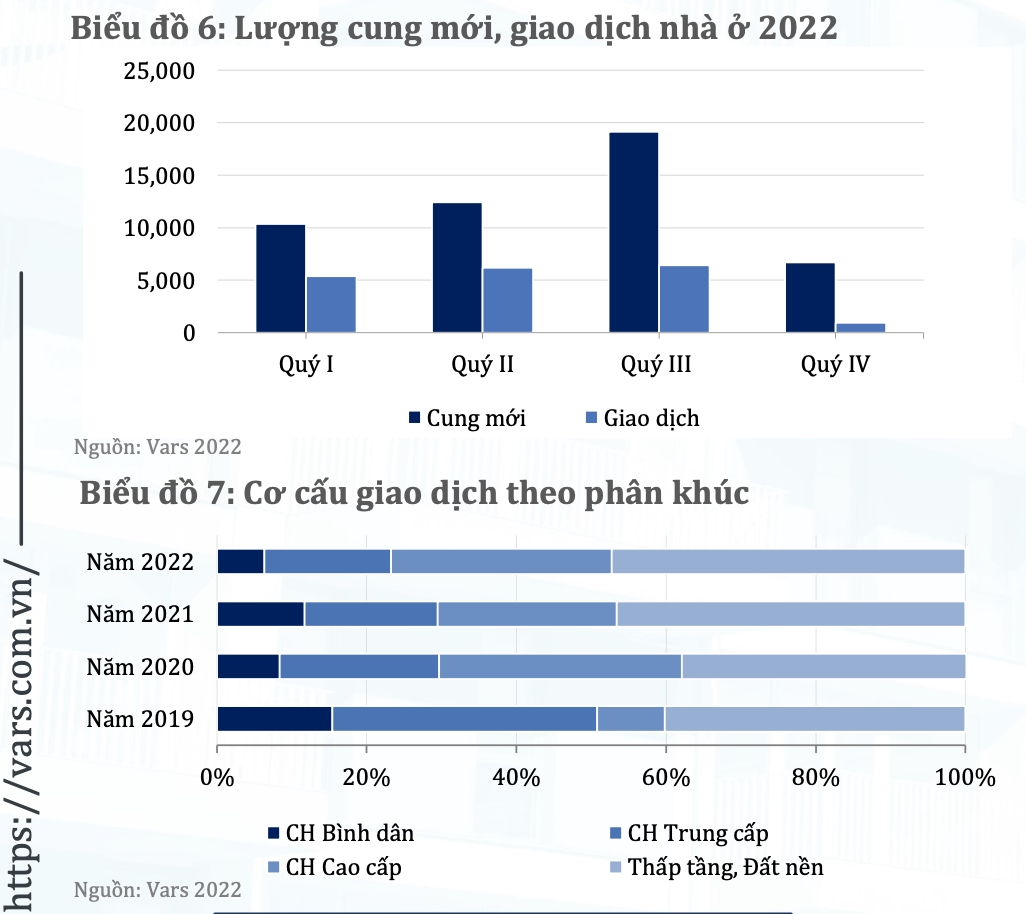

Tổng lượng giao dịch chỉ bằng 17% so với năm 2018, trước đại dịch

Nhìn nhận lại bức tranh thị trường bất động sản 2022, TS. Nguyễn Văn Đính, Chủ tịch Hội Môi giới bất động sản Việt Nam cho rằng, thị trường đã trải qua một năm với nhiều biểu hiện mang tính “bất thuờng”.

Những biểu hiện bất thường này được ông Đính chỉ ra như đầu năm thị trường “bùng nổ”, đặc biệt phân khúc đất nền có tỷ lệ hấp thụ mạnh, nhưng đến cuối năm lại rơi vào “trầm lắng”.

Báo cáo thị trường bất động sản 2022 của Hội Môi giới bất động sản Việt Nam cho thấy, nguồn cung bất động sản ra thị trường năm 2022 đạt khoảng 48.500 sản phẩm, tương đương 90% tổng lượng sản phẩm chào bán năm 2021 - thời điểm thị trường chịu ảnh hưởng nặng nề của dịch Covid- 19 và chỉ bằng 28% so với năm 2018 (180.000 sản phẩm).

Cùng với giao dịch trầm lắng, báo cáo của Hội Môi giới bất động sản Việt Nam cũng ghi nhận, cuối năm 2022, thị trường bất động sản xuất hiện làn sóng “cắt lỗ” bởi ảnh hưởng từ các chính sách tài khóa và các yếu tố vĩ mô của nền kinh tế. Giá bất động sản được điều chỉnh về giá trị thực, gần như nguyên trạng so với thời điểm cuối năm 2021 khi chưa xảy ra cơn sốt đất.

Song, phân khúc nhà ở, đặc biệt là căn hộ chung cư lại không nằm trong xu hướng giảm giá bán. Theo đó, mặt bằng giá sơ cấp căn hộ khó giảm do chi phí đầu vào và giá vật liệu xây dựng, lạm phát và lãi suất ngày càng tăng cao.

Thanh khoản sẽ tiếp tục "tắc nghẽn" trong đầu năm 2023

Đánh giá thực trạng sức khỏe hiện tại của thị trường bất động sản, ông Nguyễn Mạnh Quỳnh, Chánh văn phòng Hội Môi giới bất động sản Việt Nam cho rằng, trong bối cảnh nhu cầu thực duy trì ở mức cao, nhưng việc nguồn cung hạn chế và không phù hợp đã tạo ra một thị trường lệch pha, bất hợp lý và không thực chất.

Dự báo thị trường bất động sản 2023, ông Đính cho rằng, những diễn biến của thị trường trong nửa đầu năm sẽ không có nhiều thay đổi. Lực cầu cũ của thị trường chưa được đáp ứng có thể sẽ tiếp tục duy trì trong năm 2023, nhưng nhiều khả năng sẽ giảm do thu nhập và việc làm khó khăn do ảnh hưởng từ tình hình kinh tế.

Bên cạnh đó, trong đầu năm 2023, lãi suất tuy giảm nhưng không đáng kể, vẫn ở mức cao dẫn đến áp lực khó giảm giá bất động sản. Điều này khiến sức mua của thị trường vẫn duy trì ở mức thấp.

Nếu chính sách vĩ mô được điều chỉnh, các dự án phù hợp nhu cầu thị trường được kích hoạt, ông Đính cho rằng, chắc chắn thị trường bất động sản sẽ được khởi động trở lại. Nếu chính sách vĩ mô được điều chỉnh, giúp tháo gỡ khó khăn cho thị trường về dòng vốn, thủ tục đầu tư, bắt đầu từ cuối quý I, những dự án phù hợp với nhu cầu như nhà ở bình dân, nhà ở xã hội đang triển khai dở dang, vướng mắc ở giai đoạn trước khả năng sẽ được khơi thông, đẩy vào thị trường một nguồn cung mới.

Càng về cuối năm nguồn cung phù hợp nhu cầu thị trường càng được cải thiện. Điều này sẽ giúp tháo gỡ điểm nghẽn về thanh khoản, giúp thị trường phục hồi.

Tháo gỡ khó khăn về nguồn vốn, giảm lãi suất, giảm giá bán bất động sản và ban hành gói tài chính hỗ trợ người mua nhà là các giải pháp được đưa ra để kích cầu thị trường bất động sản. Song, theo nhiều chuyên gia và đại diện doanh nghiệp, điều này là không dễ thực hiện.

Tháo gỡ khó khăn về nguồn vốn, giảm lãi suất, giảm giá bán bất động sản và ban hành gói tài chính hỗ trợ người mua nhà là các giải pháp được đưa ra để kích cầu thị trường bất động sản. Song, theo nhiều chuyên gia và đại diện doanh nghiệp, điều này là không dễ thực hiện.

Quy hoạch phát triển bất động sản nghỉ dưỡng tương xứng với tiềm năng và đẩy mạnh đầu tư hạ tầng đường bộ sẽ là hai yếu tố giúp du lịch nghỉ dưỡng Yên Bái phát triển mạnh mẽ.

Để tháo gỡ khó khăn cho thị trường bất động sản, thời gian qua Thủ tướng Chính phủ yêu cầu các tư lệnh ngành, đơn vị trực thuộc Trung ương thực hiện nhiều biện pháp để thị trường bất động sản tiếp tục phát triển ổn định, lành mạnh và bền vững... đặc biệt là thị trường trái phiếu.

Pháp lý dự án, nguồn vốn và tâm lý chờ đợi của khách hàng, nhà đầu tư vẫn là ba khó khăn lớn, tiếp tục ảnh hưởng mạnh mẽ đến thị trường bất động sản 2023.

Theo nhiều chuyên gia, Chính phủ cần có các giải pháp đồng bộ để tháo gỡ khó khăn của thị trường bất động sản. Trong đó, việc giải quyết các vướng mắc về nguồn vốn và pháp lý là hết sức quan trọng.

Giá bất động sản tại vùng lõi TP.HCM tiếp tục tăng nóng, đẩy dòng vốn đầu tư và cả người mua ở thực chuyển dịch mạnh mẽ ra các đô thị vệ tinh, nơi "làn sóng hạ tầng" đang tạo ra các cực tăng trưởng mới với hai mô hình phát triển chủ đạo gắn với TOD và đô thị sinh thái.

Hàng loạt dự án giao thông được triển khai, kinh tế địa phương phát triển, kéo theo nhu cầu đầu tư, mua nhà gia tăng đang khiến bất động sản Nghệ An tăng nhiệt.

Tiền sử dụng đất tăng cao và nhiều chi phí 'vô hình' do thời gian chờ thủ tục kéo dài, đang được cộng dồn vào giá bán, khiến giá nhà ở ngày càng leo thang.

Lễ ký kết và giao sản phẩm độc quyền tháp 9 và tháp 11 dự án The Privé đã chính thức diễn ra trong không khí trang trọng, quy tụ các đơn vị phân phối uy tín hàng đầu thị trường. Sự kiện đánh dấu một cột mốc quan trọng, khẳng định chiến lược phát triển bài bản và tầm nhìn dài hạn của dự án hạng sang ven sông này.

Giá nhà leo thang vượt tầm với, đẩy nhu cầu ở thực vào vùng “báo động đỏ”. Thắng Lợi Group và Bcons chia sẻ những mô hình, giải pháp và hướng đi mới nhằm khơi thông nguồn cung nhà ở vừa túi tiền cho người lao động.

Cửa khẩu quốc tế Tân Nam – Meun Chey sẽ đóng vai trò cửa ngõ hợp tác giao lưu quan trọng, thúc đẩy hợp tác kinh tế và thương mại biên giới, đóng góp vào sự phát triển vững mạnh của quan hệ Việt Nam và Campuchia.

Vietnam Airlines vừa phối hợp cùng FPT tổ chức sự kiện “MAYBE: Biết đâu đó là định mệnh” - hoạt động kết nối dành cho nhân sự trẻ của hai doanh nghiệp.

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tiếp tục được vinh danh trong Top 10 doanh nghiệp có báo cáo thường niên tốt nhất nhóm ngành tài chính, đánh dấu lần thứ 5 nhận giải thưởng danh giá này.

Với quy mô quốc tế cùng sự tham gia của nhiều chuyên gia, đại sứ, doanh nghiệp trong nước và nước ngoài, lễ hội trà quốc tế đánh dấu bước chuyển quan trọng trong nỗ lực quảng bá văn hóa trà Việt và thúc đẩy ngành trà vươn ra thế giới.

Tuyến đường sắt Bến Thành - Cần Giờ có thời gian di chuyển 20,3 phút giữa hai điểm. Vinspeed làm nhà đầu tư dự án với tổng mức đầu tư khoảng 102.430 tỷ đồng.