Tham vọng lớn của Hóa chất Đức Giang sau khi ký với "khách sộp"

Ngọc Hân

Chủ nhật, 16/03/2025 - 15:32

Nghe audio

0:00

Với việc ký kết hợp đồng bao tiêu 40% sản lượng của nhà máy với PVChem, Hóa chất Đức Giang đặt mục tiêu trở thành nhà sản xuất xút có công suất lớn thứ hai toàn ngành tại Việt Nam.

Theo thông tin từ các báo cáo tài chính gần đây của Hóa chất Đức Giang (DGC), giai đoạn 1 của nhà máy Tổ hợp Hóa Chất Đức Giang – Nghi Sơn dự kiến sẽ đi vào hoạt động vào đầu năm 2026 với tổng công suất lên tới 150.000 tấn/năm, trong đó 33% sẽ là công suất của mảng xút.

DGC hiện đã ký kết hợp đồng hợp tác chiến lược với PVChem, một đối tác lớn trong ngành hóa chất để bao tiêu 40% sản lượng của nhà máy này. Đây là một hợp đồng quan trọng không chỉ giúp đảm bảo đầu ra ổn định cho sản phẩm mà còn chứng minh được sự tin tưởng của các đối tác lớn vào khả năng cung ứng của DGC.

Được dự đoán khi dự án đi vào hoạt động, nhà máy Đức Giang – Nghi Sơn sẽ giúp DGC gia tăng đáng kể sản lượng và công suất sản xuất xút, qua đó nâng cao năng lực cạnh tranh trong ngành hóa chất.

Theo đó, DGC sẽ trở thành nhà sản xuất xút có công suất lớn thứ hai tại Việt Nam, chỉ sau nhà máy lớn khác là Phú Mỹ. Đây là một bước đi chiến lược giúp DGC không chỉ tăng trưởng mạnh mẽ về doanh thu mà còn nâng cao vị thế trên thị trường quốc tế.

Dự báo doanh thu Hóa chất Đức Giang trong năm tới

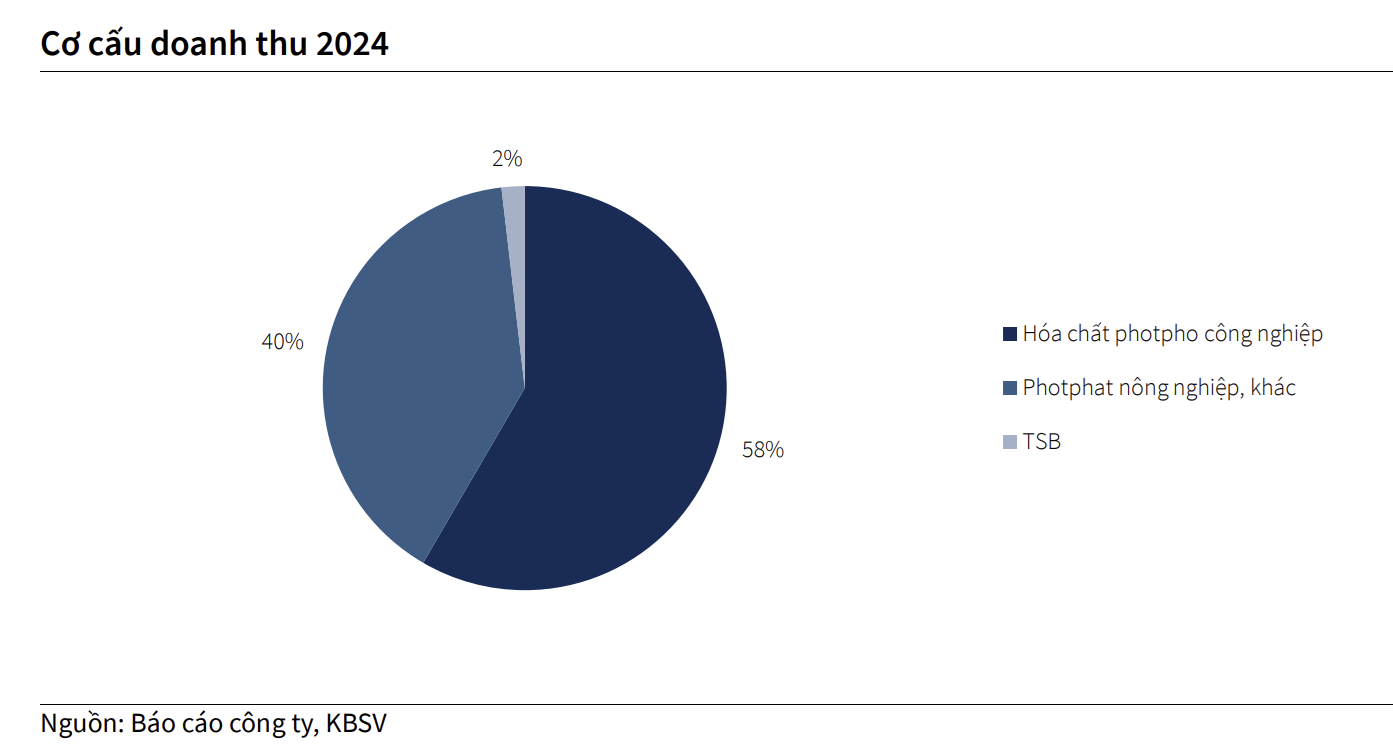

Theo báo cáo từ Chứng khoán KB (KBSV), DGC dự báo doanh thu của công ty sẽ đạt 11.333 tỷ đồng trong năm 2025, tăng 15% so với năm trước. Động lực chính đến từ nhu cầu tiêu thụ các sản phẩm hóa chất photpho công nghiệp, đặc biệt là sản phẩm photpho vàng, với mức giá tăng nhẹ trong năm 2025.

KBSV cũng kỳ vọng rằng doanh thu từ các sản phẩm phân bón sẽ tăng trong bối cảnh Trung Quốc tiếp tục duy trì chính sách hạn chế xuất khẩu ure và DAP.

DGC hiện đang hoạt động chủ yếu trong lĩnh vực sản xuất các sản phẩm hóa chất chủ lực, bao gồm photpho vàng, acid phosphoric (dùng trong thực phẩm, điện tử, nông nghiệp), phân bón, và các sản phẩm như bột giặt và chất tẩy rửa. Với việc mở rộng sản xuất, đặc biệt là trong mảng xút và clo, DGC kỳ vọng sẽ gia tăng đáng kể doanh thu và lợi nhuận trong những năm tới.

Sự hồi phục của thị trường bán dẫn tại Nhật Bản và các khu vực châu Á – Thái Bình Dương (APAC) sẽ là yếu tố quan trọng thúc đẩy tăng trưởng doanh thu. DGC hiện đang là nhà cung cấp chính các sản phẩm photpho vàng cho Mitsubishi, và với sự gia tăng sản lượng tiêu thụ trong năm 2025, DGC có thể đạt mức tăng trưởng sản lượng lên tới 11% đối với photpho vàng.

Tuy nhiên, trong ngắn hạn, DGC có thể gặp phải một số khó khăn về biên lãi gộp. Điều này có thể xảy ra do chi phí đầu vào gia tăng, đặc biệt là trong bối cảnh trữ lượng quặng apatit chất lượng cao đang có xu hướng giảm dần. Mặc dù vậy, việc đẩy nhanh tiến độ xây dựng và khai thác tại Khai trường 25 sẽ giúp DGC giảm bớt gánh nặng chi phí đầu vào và cải thiện biên lãi gộp trong thời gian tới.

Bên cạnh mảng photpho, DGC còn kỳ vọng mảng phân bón sẽ tiếp tục có sự tăng trưởng trong năm 2025. Chính sách hạn chế xuất khẩu ure và DAP từ Trung Quốc đã tạo ra cơ hội cho các nhà sản xuất phân bón nội địa, bao gồm DGC. KBSV dự báo doanh thu từ mảng phân bón của DGC sẽ tăng trưởng, đặc biệt là sản lượng DAP/MAP, với dự báo đạt 137.500 tấn trong năm 2025, tăng 9% so với cùng kỳ.

Sự gia tăng trong sản lượng phân bón cũng sẽ hỗ trợ doanh thu của DGC, đặc biệt là trong bối cảnh giá phân bón dự báo tiếp tục tăng nhờ nguồn cung bị thắt chặt. Đây là một yếu tố quan trọng góp phần củng cố vị thế của DGC trên thị trường trong và ngoài nước.

KBSV đã đưa ra khuyến nghị "Trung lập" đối với cổ phiếu DGC với mức giá mục tiêu là 116.200 VND/cổ phiếu, tương ứng với mức tăng khoảng 5,5% so với giá đóng cửa ngày 7 tháng 3 năm 2025. DGC hiện đang giao dịch với P/E khoảng 14,8 lần, mức giá hợp lý khi xem xét triển vọng lợi nhuận của công ty trong những năm tới. Với việc mở rộng công suất sản xuất và các sản phẩm mới, DGC có thể duy trì đà tăng trưởng ổn định trong trung và dài hạn.

Tập đoàn Hóa chất Đức Giang vẫn đối mặt với những thách thức lớn khi mảng sản xuất và xuất khẩu phốt pho vàng, vốn là nguồn thu chủ lực, đang gặp khó khăn do giá bán xuống đáy.

VietCap kỳ vọng sản lượng bán hóa chất photpho công nghiệp (IPC), tính theo hàm lượng photpho, sẽ tăng 20% lên mức 68.888 tấn vào năm 2024 nhờ nhu cầu IPC của Ấn Độ sẽ cải thiện trong khi nhu cầu ở thị trường Đông Á vẫn ổn định.

Ban lãnh đạo Bamboo Capital cho biết, tập đoàn sẽ tiếp tục ghi nhận lỗ trong giai đoạn “bình ổn” 2025 - 2027 trước khi quay lại quỹ đạo tăng trưởng và có lãi từ năm 2028. Đây được xem là bước đi cần thiết nhằm tái thiết nền tảng tài chính và chuẩn bị cho chu kỳ mở rộng mới.

Luật Đầu tư 2025 đánh dấu bước tiến quan trọng trong việc hoàn thiện khung pháp lý về đầu tư, với định hướng rõ ràng giúp tạo lập môi trường thông thoáng, minh bạch hơn cho nhà đầu tư

Giải thưởng là minh chứng cho chiến lược chuyển đổi mạnh mẽ và toàn diện của SHB trong tái cơ cấu và tối ưu danh mục đầu tư, nâng cao năng lực tài chính làm nền tảng phát triển các hoạt động kinh doanh cốt lõi, đẩy mạnh chuyển đổi số và mở rộng thị phần, đồng hành cùng sự phát triển của thị trường tài chính Việt Nam.

Dù kinh tế vĩ mô ổn định, tâm lý người tiêu dùng được dự báo vẫn duy trì sự thận trọng, buộc doanh nghiệp phải thích ứng nhanh hơn, minh bạch hơn và bền vững hơn.

Trong làn sóng tinh gọn đang lan khắp thị trường lao động, doanh nghiệp buộc phải cắt giảm chi phí nhưng vẫn cần giữ vững đội ngũ nòng cốt. Bài toán đặt ra: làm sao bảo toàn nhân tài khi tuyển dụng chậm lại, yêu cầu hiệu suất tăng lên và cạnh tranh nguồn lực ngày càng khốc liệt?

Giá vàng hôm nay 11/12 tăng 400.000 - 500.000 đồng mỗi lượng với cả vàng miếng và vàng nhẫn SJC. Trong khi đó, giá vàng thế giới đang có xu hướng tăng trở lại sau cuộc họp Fed.

Tại tâm điểm giao thương sôi động bậc nhất Móng Cái, nhà phố Asia Vibe (khu đô thị Vinhomes Golden Avenue) không chỉ là không gian để ở hay kinh doanh, mà đã trở thành một mô hình tài sản thương mại có khả năng sinh lời theo ba hướng đồng thời: tự doanh, cho thuê và tăng giá theo thời gian.